深圳快报 | “金九”住宅成交下滑,“楼市风向标”成超低流速市场!逆流而上,地铁、招商蛇口、鸿荣源销售排名上扬!

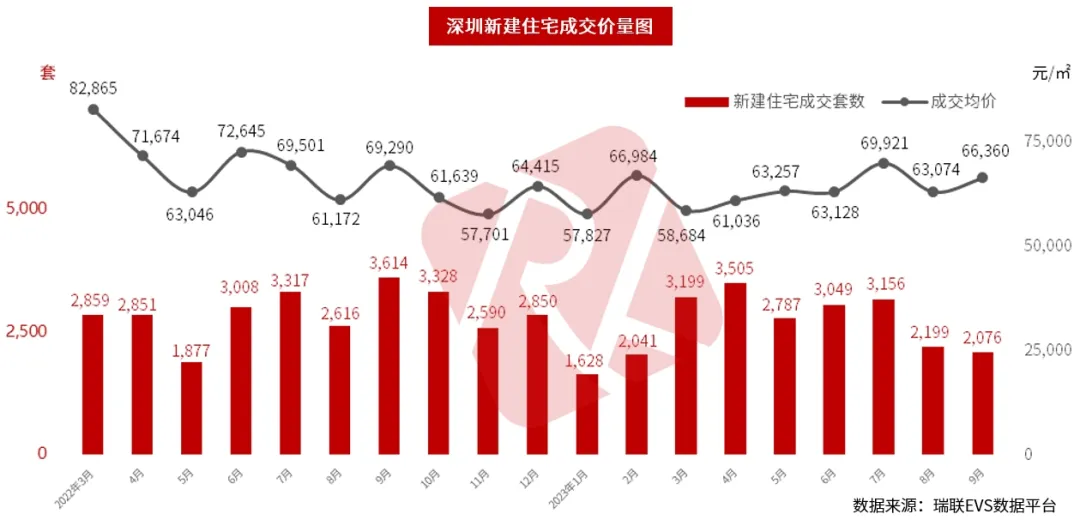

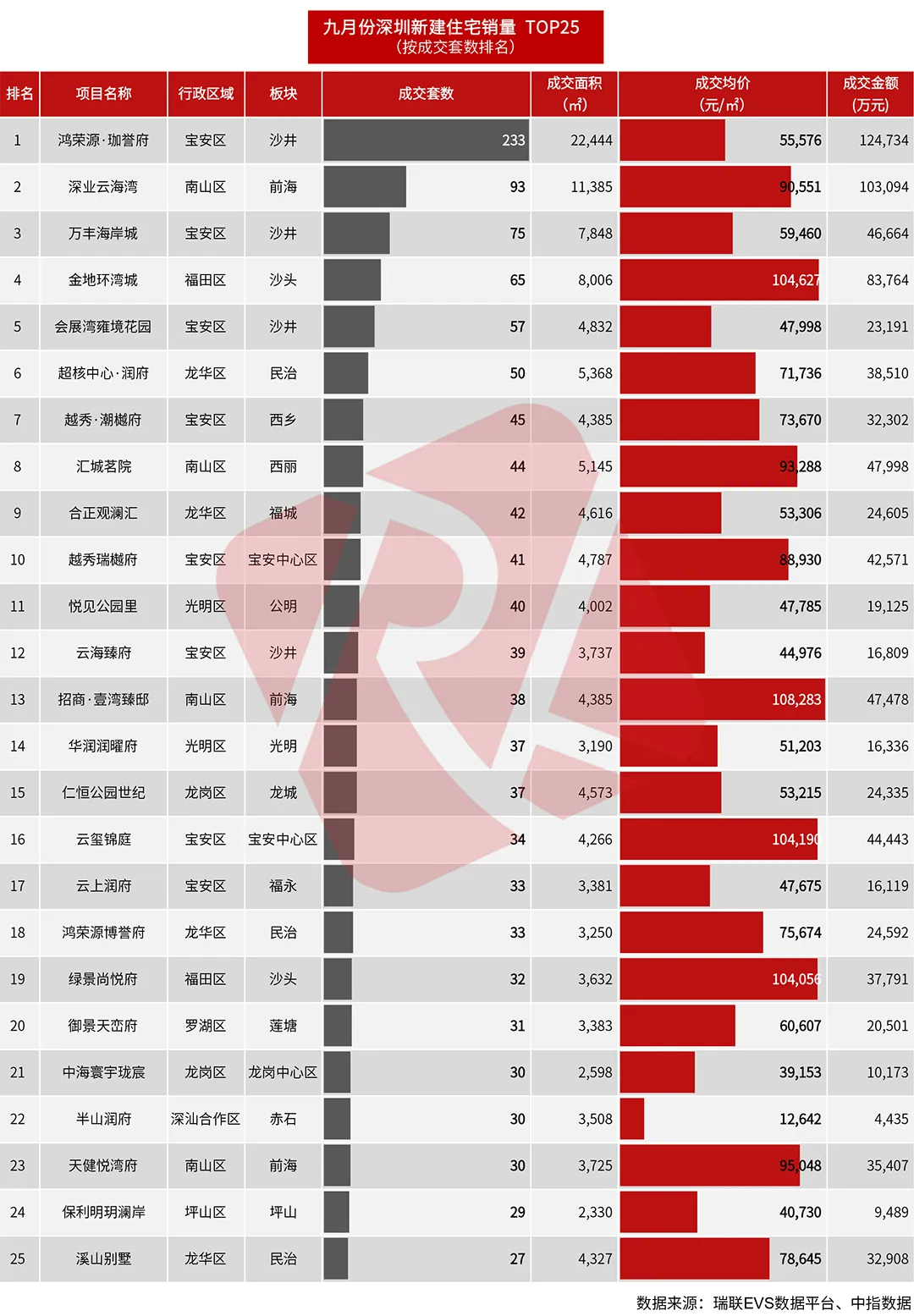

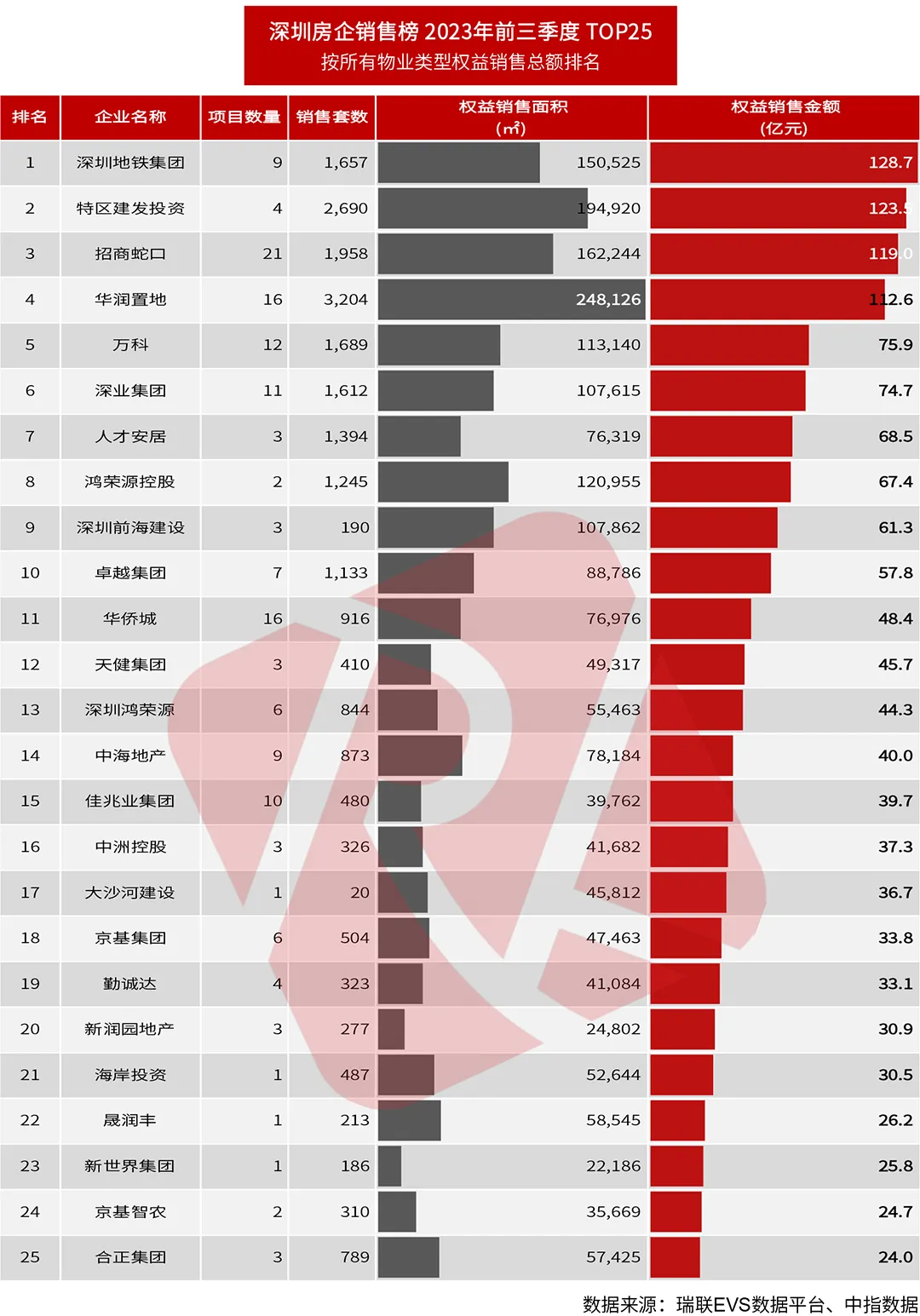

9月,深圳新建商品住宅均价为66,360元/㎡,环比上涨5.21%。网签量2,076套/20.9万㎡,套数环比下降5.59%。受经济大环境影响,市场观望情绪上升,“金九”新房、二手房成交双双下降,短期内难以改变低位运行趋势。宝安区沙井的鸿荣源·珈誉府,以备案233套/22,444㎡、12.5亿元(均价55,576元/㎡),喜提本月全市成交金额、套数双料冠军。A308-0127宗地位于宝安区新桥街道,凤塘大道与丰洋路交汇处西北侧,总用地面积7.02万㎡。本项目批准上市住宅2,219套,累计成交1,183套,目前销售率为53%。南山区前海超级网红盘深业·云海湾下好先手棋,以备案93套/11,385㎡、10.3亿元(均价90,551元/㎡)继续霸屏,摘得金额、套数亚军。其他活跃楼盘包括万丰海岸城(75套、均价59,460元/㎡)、金地环湾城(65套、均价104,627元/㎡)、会展湾雍境花园(57套、均价47,998元/㎡)、超核中心·润府(50套、均价71,736元/㎡)等。从开发商销售情况看,今年前三季,深圳地铁集团深铁懿府(284套,均价107,763元/㎡)、超核中心·润府(1,015套,均价72,465元/㎡)、深铁璟城、弘基·朗寓等9个楼盘在售,以总销售128.7亿元/150,525㎡辉煌成绩,本月上升一位,问鼎深圳房企销售榜首位。招商蛇口旗下创会展湾雍境花园(459套,均价47,330元/㎡)、招商臻城花园(318套,均价53,253元/㎡)、会展湾东城(200套,均价47,487元/㎡)、保利招商龙誉、招商·壹湾臻邸等21个项目在售,总权益销售119.0亿元/162,244㎡,本月新晋探花,位列销售榜第三位。

传统地产豪门鸿荣源控股(67.4亿元)、中海地产(40.0亿元)、中洲控股(37.3亿元)、京基集团(33.8亿元)各有明星楼盘今年销售喜人,排名稳步上升。

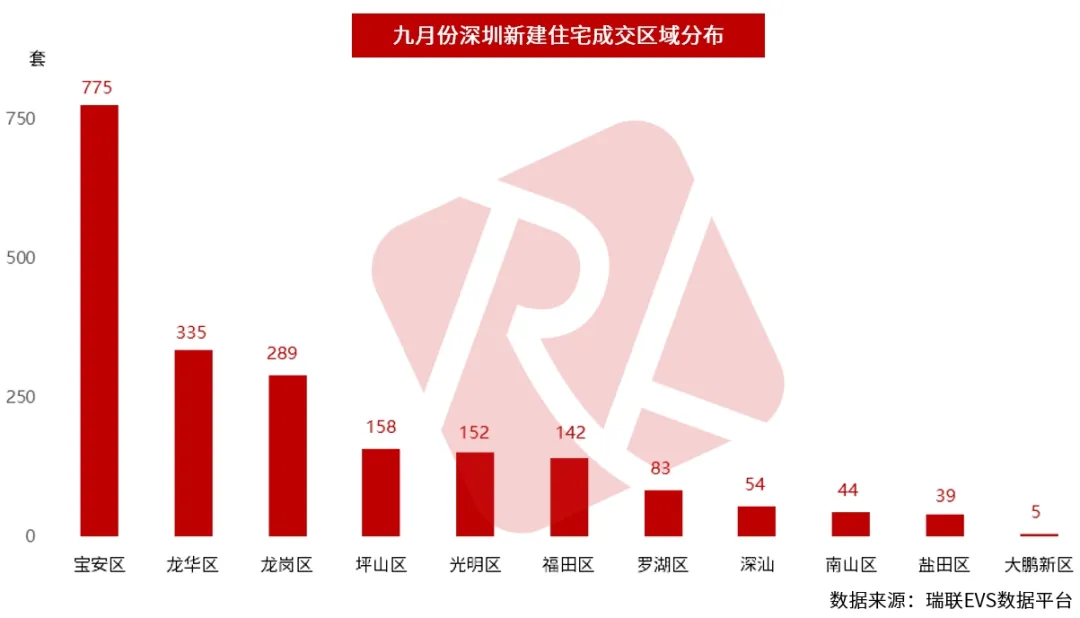

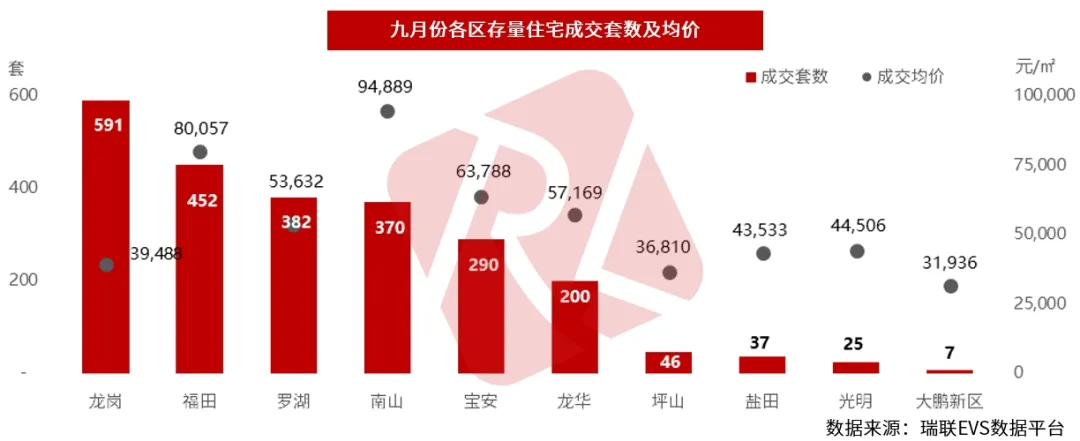

9月,从各区域的成交来看,主要成交来自关外,成交面积合计占比为83%。其中宝安区成交领先,成交面积在全市的占比达到37%;关内成交面积合计占比17%,其中福田区为主力成交区域,成交面积在全市的占比为8%。

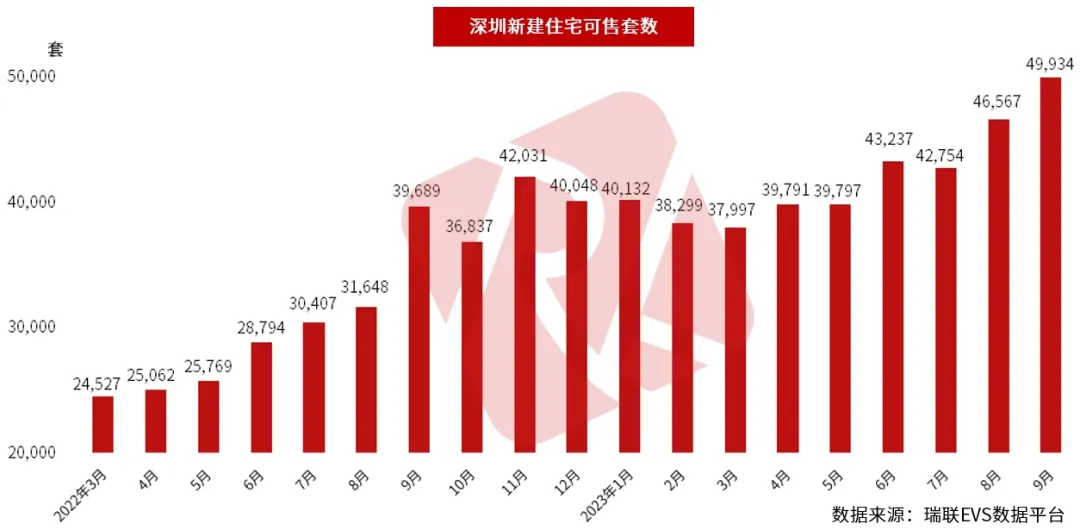

宝安区本月成交775套,蝉联成交第一大区宝座。主力成交项目为鸿荣源·珈誉府(233套)、万丰海岸城(75套)、会展湾雍境花园(57套)、越秀·潮樾府(45套)等。龙华区成交335套,龙岗区成交289套,坪山区成交158套,分列第二至第四位。截至9月底,深圳在售新建商品住宅上升到49,934套/498.8万㎡,位于2014年以来的高位。库存压力最大的行政区包括龙华区10,719套,龙岗区9,445套,宝安区7,756套。第四季度新盘供应计划里,有13,889套住宅跑步进场,加上在售住宅,四季度深圳可售房源接近6.4万套。近期购房者信心下降,新房供给充足,去化不容乐观。

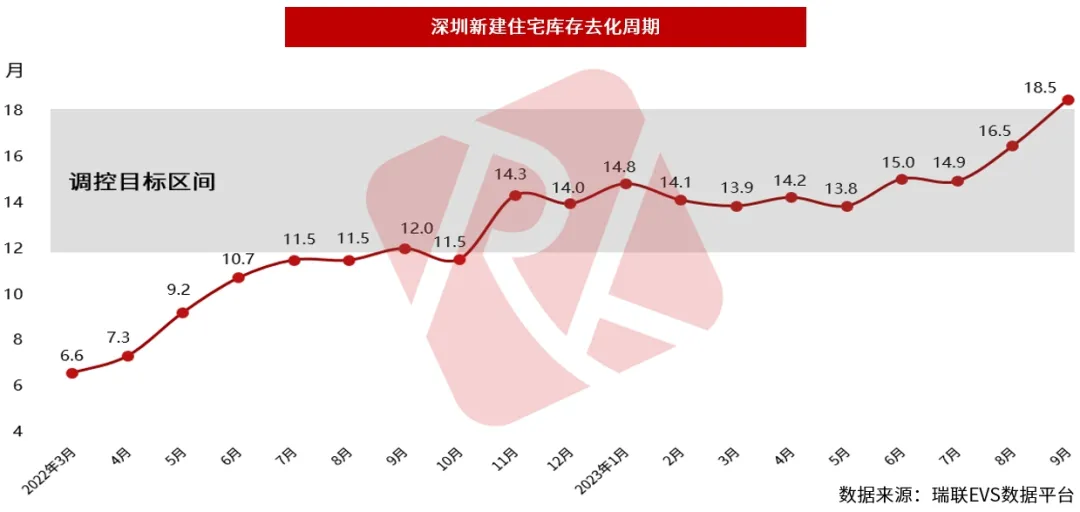

当前深圳新建住宅库存去化周期为18.5个月,上破调控目标区间(12~18个月),发出风险预警讯息。深圳,曾几何时还被称为全国楼市的风向标,现在成交萎缩成超低流速市场,均价一跌再跌。

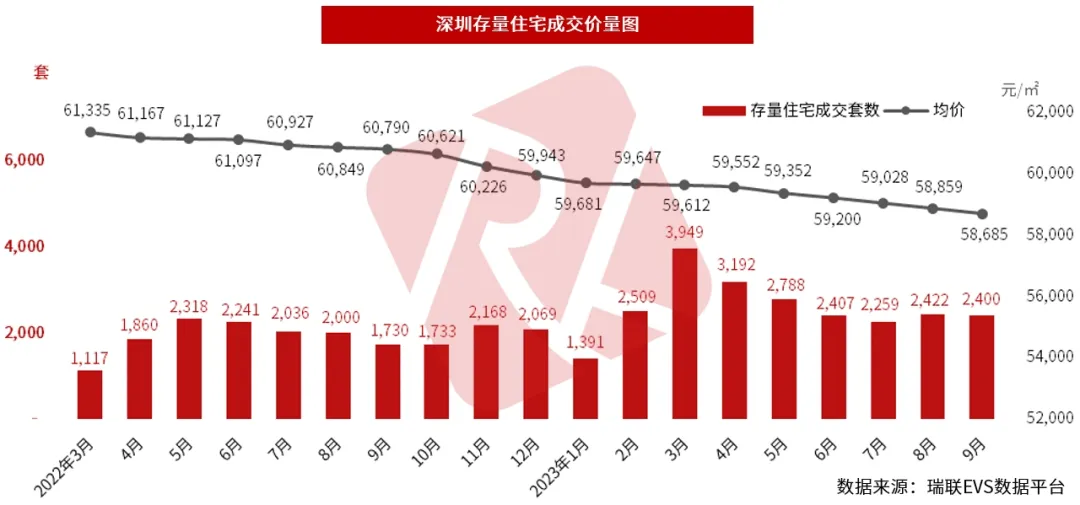

9月,具指标意义的瑞联EVS存量住宅均价为58,685元/㎡,环比下跌0.30%,同比下跌3.46%。供需关系已经走到了低谷,买家停留在观望的阶段,议价空间达到近两年的高位,房价连续23个月阴跌,从高位(2021年5月)累计下跌7.37%。存量住宅网签2,400套/23.2万㎡,套数环比下降0.91%。“认房不认贷”出台后,业主放盘量有所增加,希望能早日出手旧房屋置换新房产。从今年以来,深圳有效存量住宅源增幅达43.3%,全市共有57,085套存量住宅源在售。深圳近期密集出台利好刺激市场,落地“认房不认贷”政策,首套房贷利率降至LPR-10个基点(4.1%),二套房贷利率降至4.5%,不仅降低首付款,还降低了贷款利息,极大地减轻了购买和月供的压力。楼市松绑叠加传统“金九”销售旺季,市场依然平静如水。老百姓对于未来预期的信心减退影响了入市步伐,信心堪比黄金,楼市仍待激活。深圳存量住宅房价收入比高达24.9,从2021年初(30.9)以来呈趋势性下降形态。但从绝对数值而言,即使横向与发达国际顶级城市作比较,深圳房价收入比高到没有城市可作参照。根据Demographia《国际住房负担能力调查2023》房价收入比数据,香港18.8、悉尼13.3、温哥华12.0、洛杉矶11.3、伦敦8.7、纽约7.1、新加坡5.3。由于国外住宅没有公摊面积,实际数据对比更加悬殊。

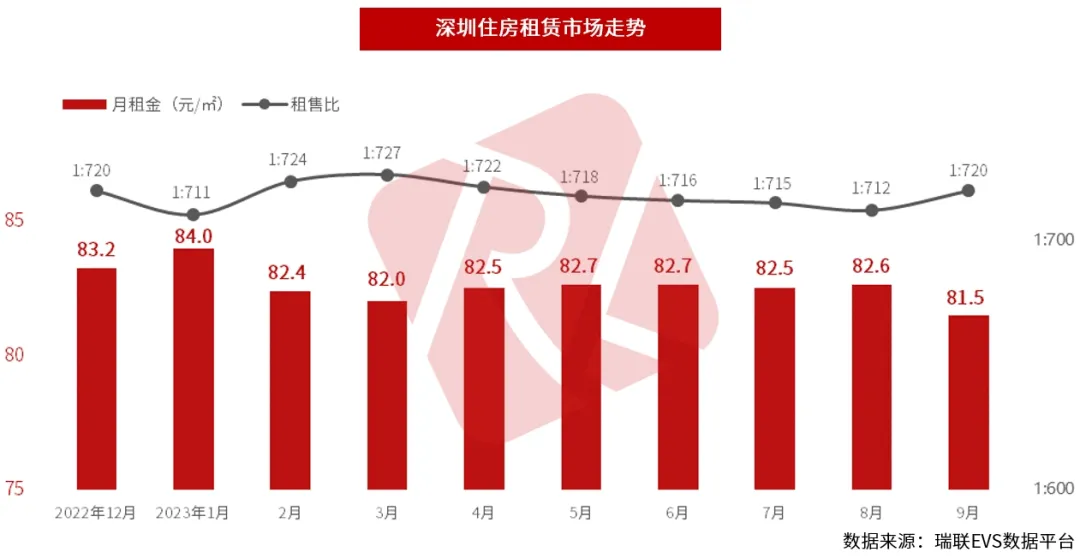

根据瑞联EVS统计数据,9月份深圳优质商品住宅加权平均月租金为81.5元/㎡,2023年总体趋势平稳偏弱。租金上涨动能不足,一方面是因为不少租客的租房预算下降,需求由核心区域向关外扩散,另一方面是市场上房源供应较多,租客可选择范围扩大,降低了房东的租金预期。深圳存量住宅空置率约5.5%,在全国主要城市中处于最低水平,处于健康合理范围(5%~10%)。上半年深圳地区生产总值为16,298亿元,同比增长6.3%,这一增速远高于2022年全年增速3.3%。上半年,全市规模以上工业增加值同比增长3.9%,固定资产投资同比增长13.1%,全市社会消费品零售总额同比增长11.5%。中长期而言,良好的宏观经济基本面与庞大的人口基数,将继续支撑住宅租赁需求平稳增长。本月存量住宅租售比为1:720,静态租赁回报率仅为1.6%。楼市非理性繁荣是建立在高净值人群基于“财富效应”加杠杆之上的,刚需和换房者被裹挟着进场,房价更多是信贷泡沫的滥觞。房租背后有着居民实际收入的约束,在深圳投资一套商品住宅,仅靠目前的租金收益(扣除空置损失),需要约61.9年才能收回成本。9月,深圳推出共一宗地,即妈湾前海综合保税区T102-0463仓储用地,建设用地面积1.99公顷,规划建筑面积7.94万㎡。本月共有6宗地顺利拍出,均为工业用地,规划建筑面积85.12万㎡,成交总额5.43亿元。9月18日,深汕合作区小漠镇成功出让一宗工业用地,X2023-0003宗地由比亚迪以底价1.17亿元成交。地块位于小漠镇通港大道与红海大道交汇处西侧,即比亚迪C地块旁边。土地用途普通工业用地,准入行业类别新能源行业,土地面积117,808㎡,建筑面积212,135㎡,挂牌起始价1.17亿元,土地使用年限30年。

自1999年开始,世联评估着手搭建房地产数据平台,最小颗粒度到房号。覆盖全国340多个大中城市、不少于52万存量小区、1.7亿套住房,每月更新市场有效买卖案例800万条以上,累计案例总量10亿+条,实现365天*24h的1秒精准估价。世联评估的数据类型产品与咨询服务,可渗透全产品类客户、全生命周期、全业务场景,与国内几十家银行总行和众多大型金融机构建立了深度合作关系,帮助客户快速奔向大数据时代。

以上内容摘自瑞联平台《城市快报》。

更多楼市资讯和专业分析,请参阅瑞联平台《城市快报》。如需免费领取瑞联平台热点城市完整报告,敬请与我们客户经理联系,或点击下图留下您的联系方式:瑞联平台秉承专业互通、生态共赢的服务宗旨,由平台中台统一品牌管理,系统管理、专业研发、数据共享、资源共享。

平台总部设立于深圳,平台机构下设深圳、广州、东莞、佛山、厦门、武汉、成都、重庆、上海、杭州、南京、北京、青岛等十三家分支机构,服务网点涵盖超120个城市;为客户提供土地房地产评估、资产评估、资产证券化、投后全流程管理、工程咨询、工程代管、地产营销顾问、存量资产运营及存量交易咨询、纾困方案咨询、数据科技与咨询等服务,并提供覆盖项目全周期、全链条的交易&金融咨询全场景服务。