深圳快报 | 住宅量增价跌,“金九银十”行情未能成型;零售物业租金微降,空置率平稳;写字楼租金下行,空置率继续上升

- 2026-05-18 00:14:46

首发:瑞联资信平台微信公众号

新房市场

深圳

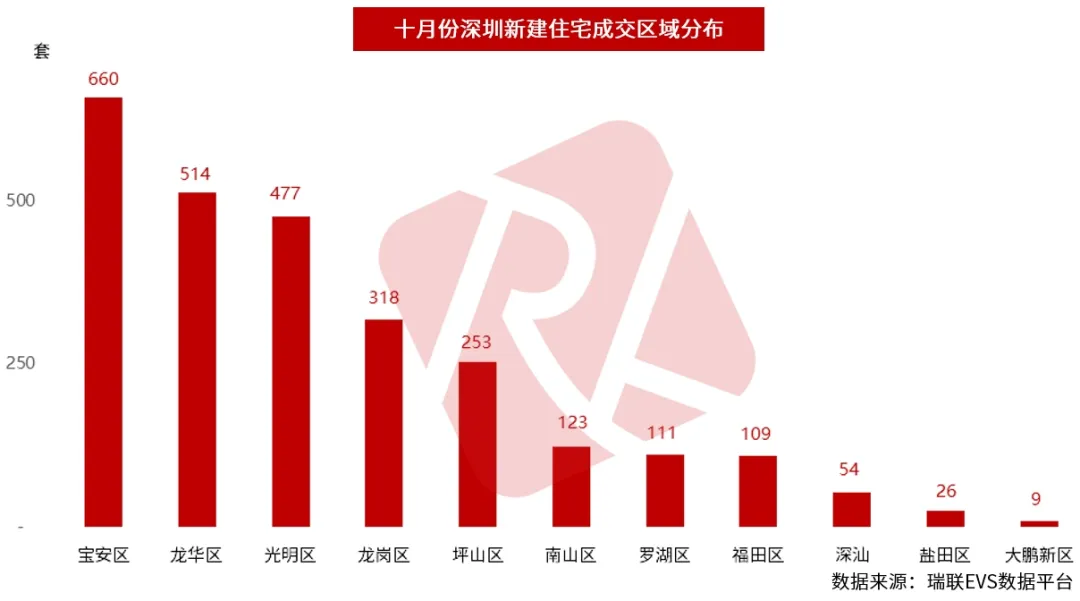

10月,从各区域的成交来看,主要成交来自关外,成交面积合计占比为83%,其中宝安区为主力成交区域,成交面积在全市的占比达到25%;关内成交面积合计占比17%,其中福田区为主力成交区域,成交面积在全市的占比为5%。

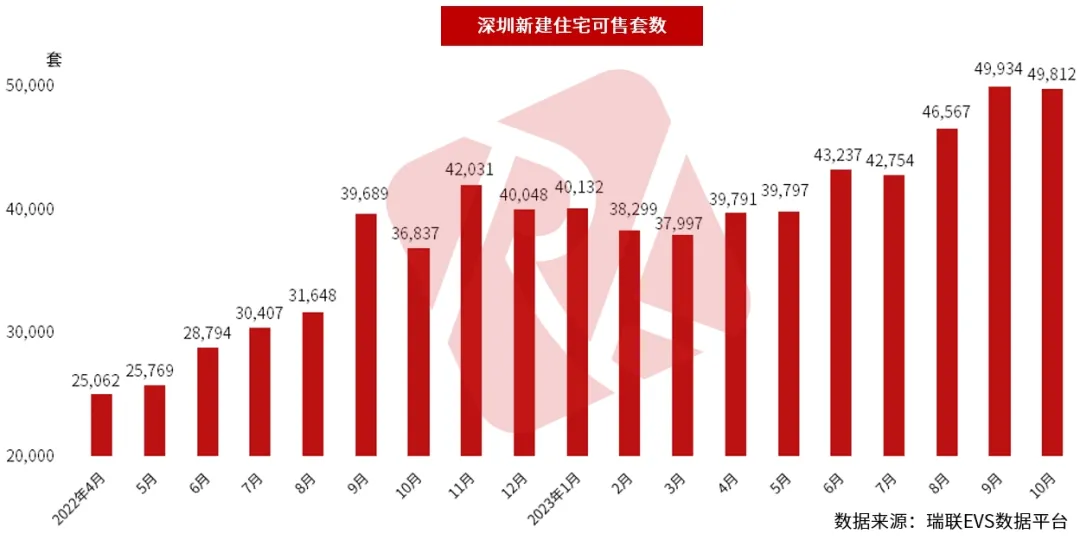

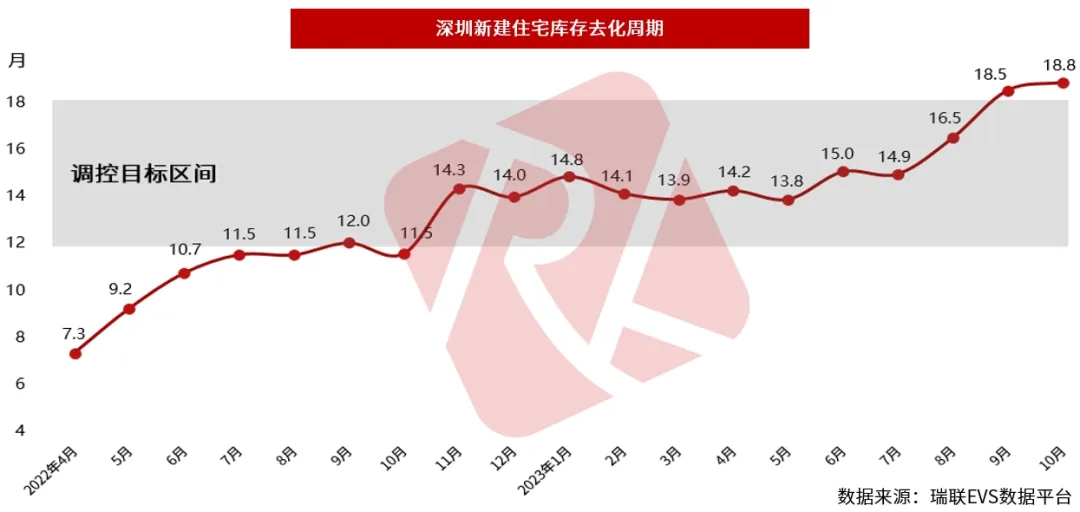

截至10月底,深圳在售新建商品住宅上升到49,812套/498.3万㎡,位于2014年以来的高位。库存压力最大的行政区包括龙岗区11,303套,龙华区10,730套,宝安区8,003套。第四季度新盘供应计划里,有13,889套住宅跑步进场,加上在售住宅,四季度深圳可售房源接近6.4万套。近期购房者信心下降,新房供给充足,去化不容乐观。

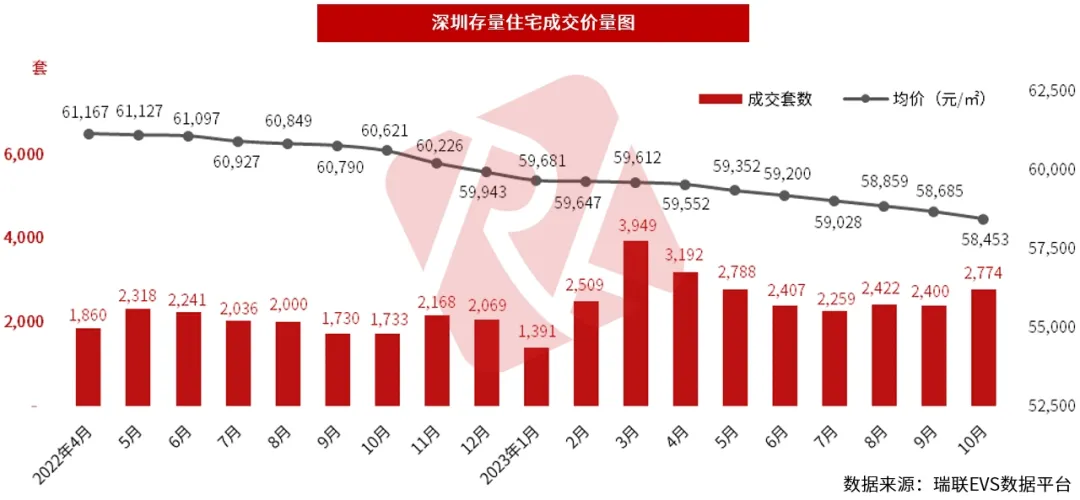

存量市场

深圳

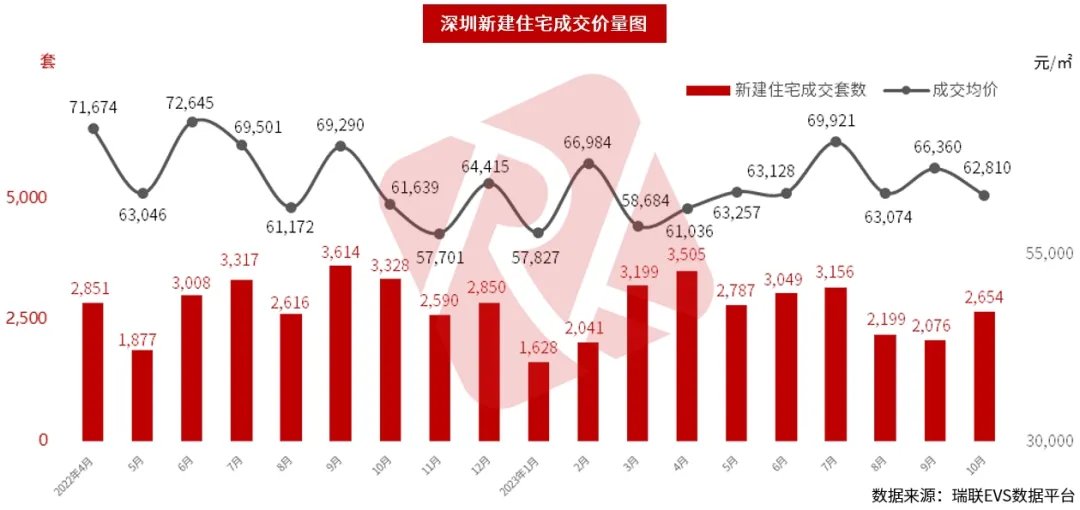

深圳曾几何时还被称为全国楼市的风向标,在2021年5月之前的楼市可以用暴涨来形容。经历了长达两年多的低位横盘,现在住宅成交萎缩成超低流速市场,商品房的属性慢慢回归商品,把价格还给市场。

但从绝对数值而言,即使横向与发达国际顶级城市作比较,深圳房价收入比高到没有城市可作参照。根据Demographia《国际住房负担能力调查2023》房价收入比数据,香港18.8、悉尼13.3、温哥华12.0、洛杉矶11.3、伦敦8.7、纽约7.1、新加坡5.3。由于国外住宅没有公摊面积,实际数据对比更加悬殊。

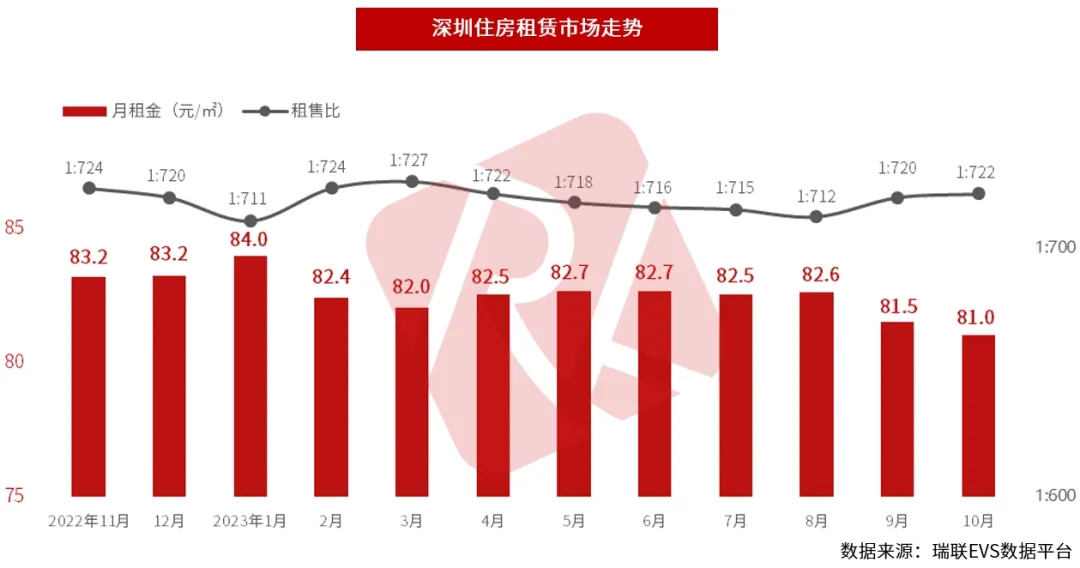

住房租赁市场

深圳

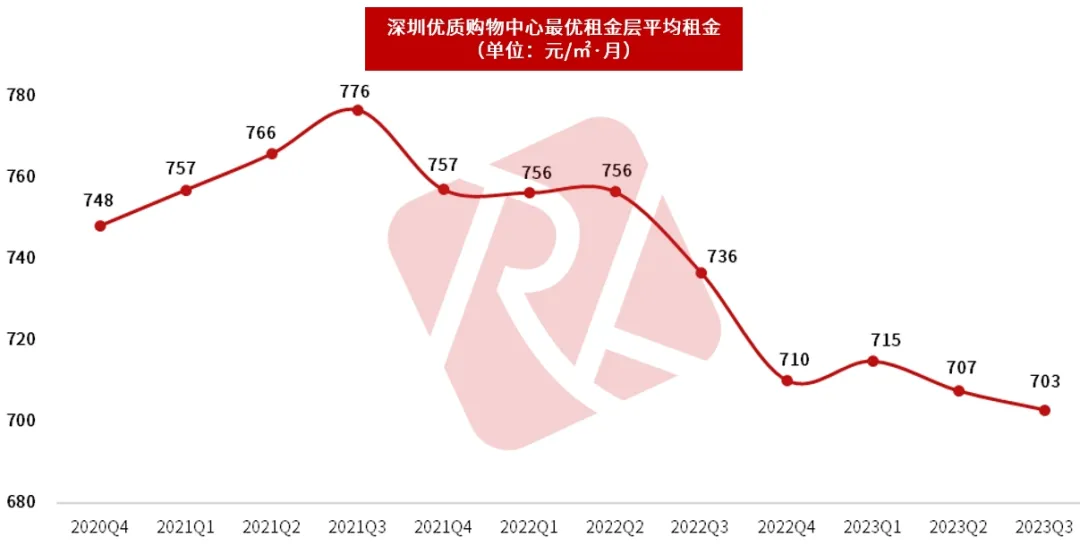

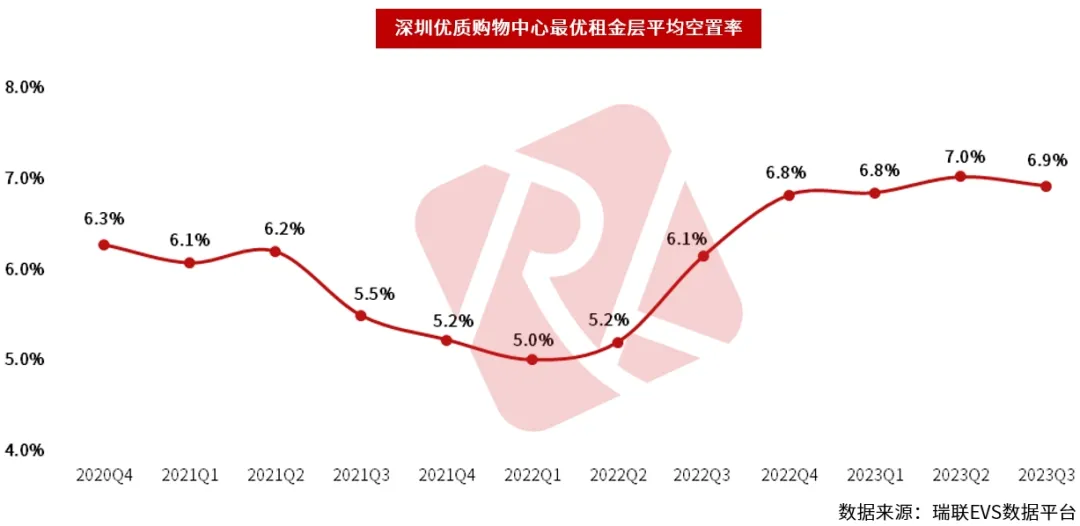

商业市场

深圳

10月份,深圳一手商业物业均价为59,231元/㎡,环比下跌8.9%。成交面积26,704㎡,环比上升63.2%。

商业营业用房方面套数、金额双冠军同样是龙岗区世茂深港国际中心,本项目月内成交3,435㎡,成交金额2.51亿元(均价72,968元/㎡),摘得本月成交。批准上市商业营业用房15,528㎡,累计成交8,472㎡,目前销售率为55%。

10月份,深圳新建商业物业(以商务公寓为主)可售面积为178.3万㎡,环比微升0.6%,但不改变下降趋势。

库存去化周期41.2个月,也就是说即使无新增供应,依照当前平均销售速度,仅销售现有的库存面积需要3.4年。

2023年,深圳持续发力促消费,推动消费市场积极复苏。前三季度,深圳社会消费品零售总额7,647亿元,同比增长7.9%。其中商品零售增长7.1%;餐饮收入增长14.7%。网上零售持续快速增长,限额以上单位通过互联网实现的商品零售额增长29.6%,消费市场积极向好。互联网技术使消费者逐渐掌握消费市场的主动权,电商快速发展碾压传统百货零售业,多数零售商对扩大经营保持谨慎。

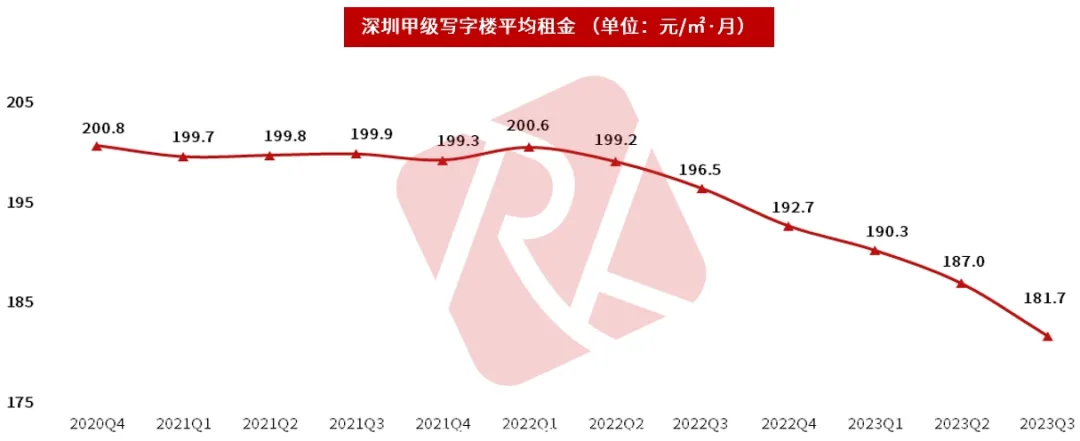

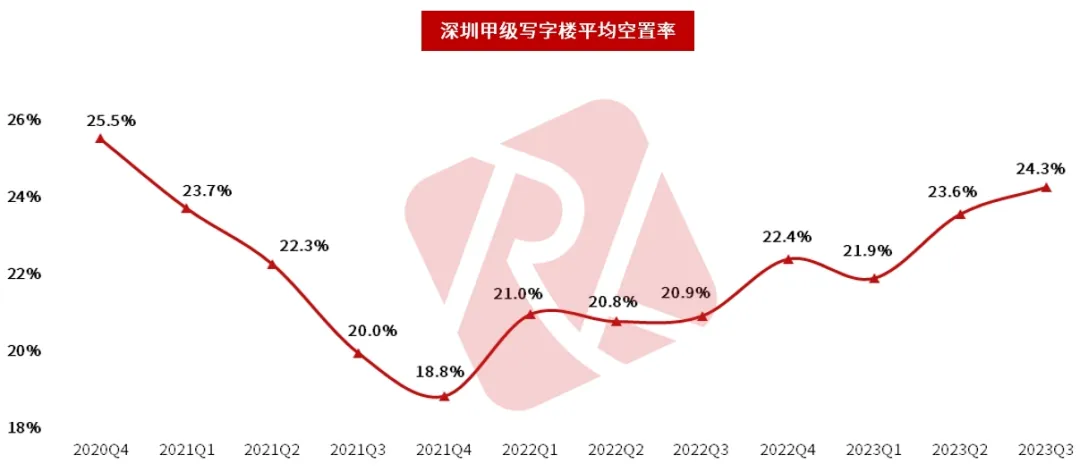

办公市场

深圳

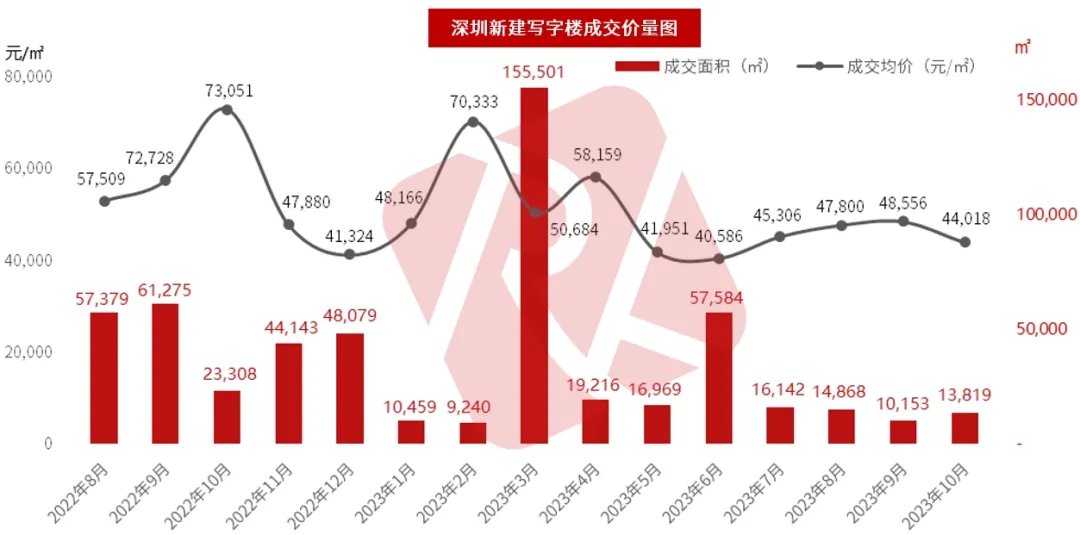

截至10月底,深圳新建写字楼可售面积高达138.5万㎡,库存量上升0.4%,但不改变下降趋势。

库存去化周期为39.9月,即使无新增供应,依照当前平均销售速度,仅销售现有的库存面积也需要3.3年,去化压力依然较大。

10月,深圳存量写字楼成交6,010㎡,相对于体量超过800万㎡的市场而言,买卖寥落,交易以租赁经营为主。

土地市场

深圳

10月24日,深圳前海挂牌T102-0459工业用地(仓储用地),将于11月22日出让。

┈ End ┈

▼

世联●数据服务

自1999年开始,世联评估着手搭建房地产数据平台,最小颗粒度到房号。覆盖全国340多个大中城市、不少于52万存量小区、1.7亿套住房,每月更新市场有效买卖案例800万条以上,累计案例总量10亿+条,实现365天*24h的1秒精准估价。世联评估的数据类型产品与咨询服务,可渗透全产品类客户、全生命周期、全业务场景,与国内几十家银行总行和众多大型金融机构建立了深度合作关系,帮助客户快速奔向大数据时代。

数据服务

世联评估

以上内容摘自瑞联平台《城市快报》。

瑞联平台秉承专业互通、生态共赢的服务宗旨,由平台中台统一品牌管理,系统管理、专业研发、数据共享、资源共享。

平台总部设立于深圳,平台机构下设深圳、广州、东莞、佛山、厦门、武汉、成都、重庆、上海、杭州、南京、北京、青岛等十三家分支机构,服务网点涵盖超120个城市;为客户提供土地房地产评估、资产评估、资产证券化、投后全流程管理、工程咨询、工程代管、地产营销顾问、存量资产运营及存量交易咨询、纾困方案咨询、数据科技与咨询等服务,并提供覆盖项目全周期、全链条的交易&金融咨询全场景服务。

往期回顾 | 10月市场简报 | 房地产地方政策出台放缓,资产证券化市场发行减半 点击阅读 |

点击阅读 | |

十月房地产政策 | "新房改"筑牢住房双轨制,中央金融工作会议首提地产 点击阅读 | |

点击阅读 |