大家好!今天带大家深度解析一份广东深圳企业女职工的退休核定表,参保人累计缴费28.83年,个人账户16.5万,2025年50岁退休,每月到手养老金4633.79元!

不难发现,相同缴费年限下,深圳退休女职工的养老待遇,远远高于全国大部分省市。为何深圳女职工的养老待遇会如此高呢?今天我们结合这份退休核定表,详细拆解每一笔养老金构成,深挖深圳独有的养老政策福利。

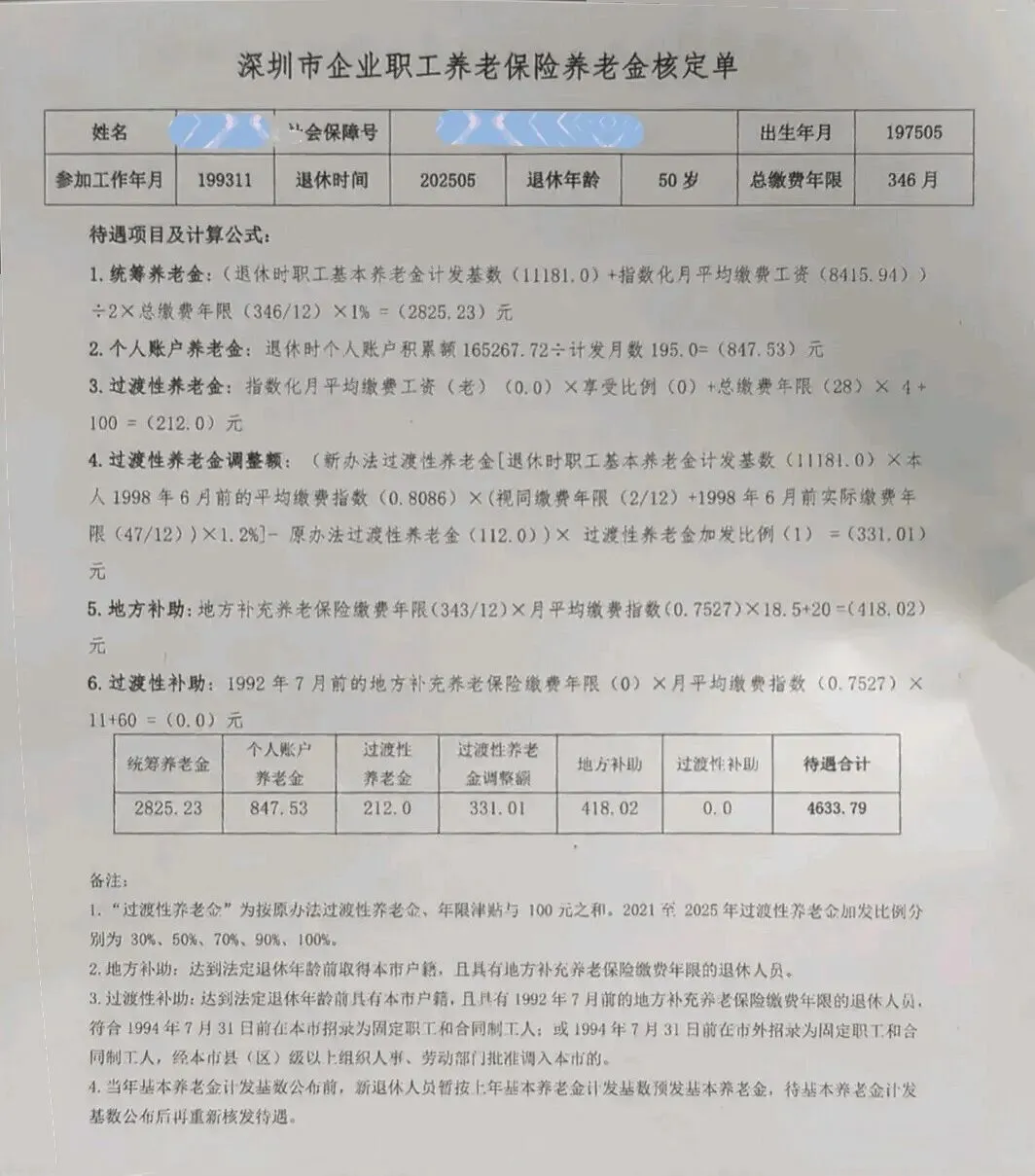

一、核心信息提取

出生时间:1975年5月,女性

退休时间:2025年5月,50岁正常退休

对应计发月数195个月

参加工作时间:1993年11月

建立个人账户时间:1998年7月

首次社保缴费时间:1994年1月

累计缴费346个月,即346/12=28.83年

重要说明:

核算过渡性养老金时,仅取缴费整数年28年,不执行四舍五入规则。

个人账户积累额:165267.72元

1998年6月前的平均缴费指数0.8086

视同缴费2个月

1998年6月前实际缴费47个月

地方补充养老保险缴费343个月

1992年7月前地方补充养老保险缴费0年

月平均缴费指数:0.7527

2024年深圳养老金计发基数11181元,2025年新基数公布后已补发差额。广东省内仅深圳有执行独立的计发基数,其余地市均适用全省统一标准。

指数化月平均缴费工资=11181×0.7527=8415.94元!

老办法指数化月平均工资0元

待遇享受比例0

二、养老金计算过程

广东深圳养老金有自己独特的计算方法。

深圳企业职工养老金由六部分组成

统筹养老金+个人账户养老金

+过渡性养老金+过渡性养老金调整额

+地方补助+过渡性补助

1、统筹养老金(基础养老金)

核算公式

(省养老金计发基数+指数化月平均工资)÷2×累计缴费年限×1%

代入数据核算:

(11181+8415.94)÷2×(346/12)×0.01

=2825.23元

2、个人账户养老金

核算公式:

个人账户积累额÷(50岁退休对应的)计发月数

代入数据核算:

165267.72÷195

=847.53元

3、过渡性养老金

核算公式:

指数化月平均缴费工资(老)

×享受比例+缴费年限津贴+定额发放

缴费年限津贴按整数年计发,每满1年发放4元,不足1年不计发。

参保人累计缴费401个月,即346/12=28.83年,按整数年28年计算

定额发放:根据政策每月定额加发100元

代入数据核算:

0+28×4+100=212元

根据政策,缴费年限津贴只核算缴费整数年限28年。

4、过渡性养老金调整额(深圳专属待遇补差)

核算公式:

(新办法过渡性养老金-原办法过渡性养老金)×过渡性养老金加发比例

新办法过渡性养老金

=省养老金计发基数

×1998年6月前的平均缴费指数

×(视同缴费年限+1998年6月前实际缴费年限)

×1.2%(广东省过度系数)

代入数据核算11181×0.8086×(2/12+47/12)×0.012

=443.01元

原办法过渡性养老金

=过渡性养老金-定额发放补贴

=212-100=112元

加发比例规则:

2021~2025年过渡性养老金加发比例分别为30% 50% 70% 90% 100%

参保人2025年退休,加发比例100%

代入数据:

最终调整额:

(443.01-112)×100%=331.01元

解析:也就是新办法核算过渡性养老金,远高于老办法待遇,2025年加上比例100%全额兑现直接补齐待遇差额,每月固定331.01元。

5、地方补助

核算公式:

地方补充养老保险缴费年限

×月平均缴费指数×18.5+20

代入数据核算:

(343/12)×0.7527×18.5+20

=418.02元

领取该项需要以下条件:

法定退休年龄前取得深圳户籍,且具有地方补充养老保险缴费年限。

参保人符合条件,可按月领取。

6、过渡性补助

核算公式:

1992年7月前地方补充养老保险缴费年限

×月平均缴费指数×11+6

=0元

领取该项是有条件的:

有深圳户籍,有1992年7月前的社保缴费记录,1994年7月31日前在本市招录入职,或在市外招录入职,户籍调入。

该参保人没有1992年7月前的早年地方养老缴费记录,不满足领取条件,该项为0元

7、最终月养老金合计

统筹养老金+个人账户养老金

+过渡性养老金+过渡性养老金调整额

+地方补助+过渡性补助

将六项待遇全部相加,最终结果是

=2825.23+847.53+212+331.01+418.02+0

=4633.79元

我们核定表,所有核算结果均与核定表完全一致,数据精准无误差。

三、养老金高低影响因素总结

参保人每月能拿到4633.79元养老金,核心优势是:

1. 缴费工龄充足,28.83年长缴费年限,为养老金打下良好基础。

2. 深圳养老金计发基数高达11181元,处于全国前列,退休待遇天生起点高。

3. 享受过渡性养老金差额补贴+深圳专属地方养老补助,双重城市政策红利加持,进一步拉高整体待遇。

当然也存在明显短板:

1. 无1992年早年参保工龄,无法领取过渡性补助,错失一笔专项养老补贴。

2. 视同缴费年限极短,未能充分享受过渡性养老金相关政策红利。

以上各种因素综合作用,形成该参保人的养老金待遇。

看完这份真实退休待遇,你觉得深圳的养老待遇算不算国内第一梯队?

你所在地,同工龄、同年龄退休,每个月梦领多少退休金?欢迎评论区留言对比讨论!

点赞关注不迷路,持续拆解全国各地真实的养老金案例!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?