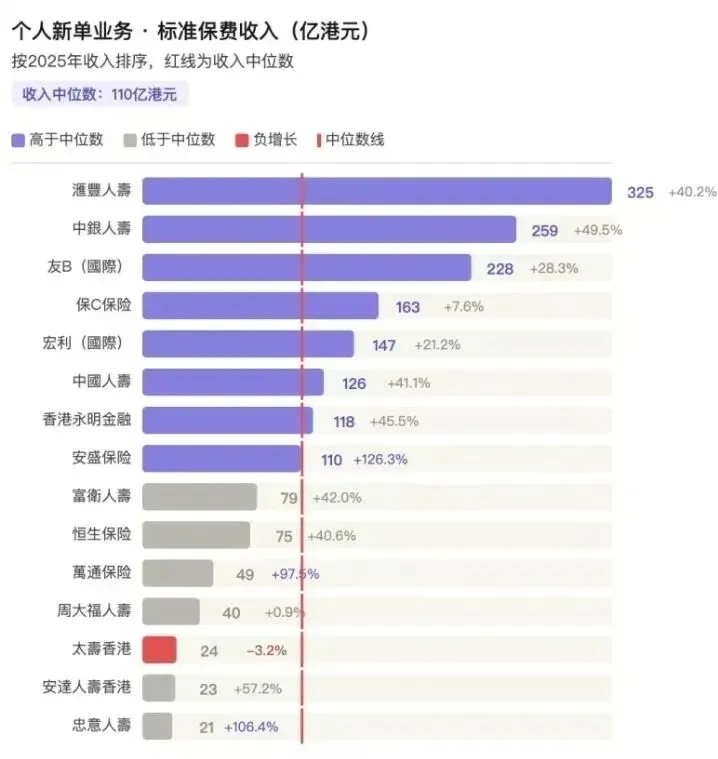

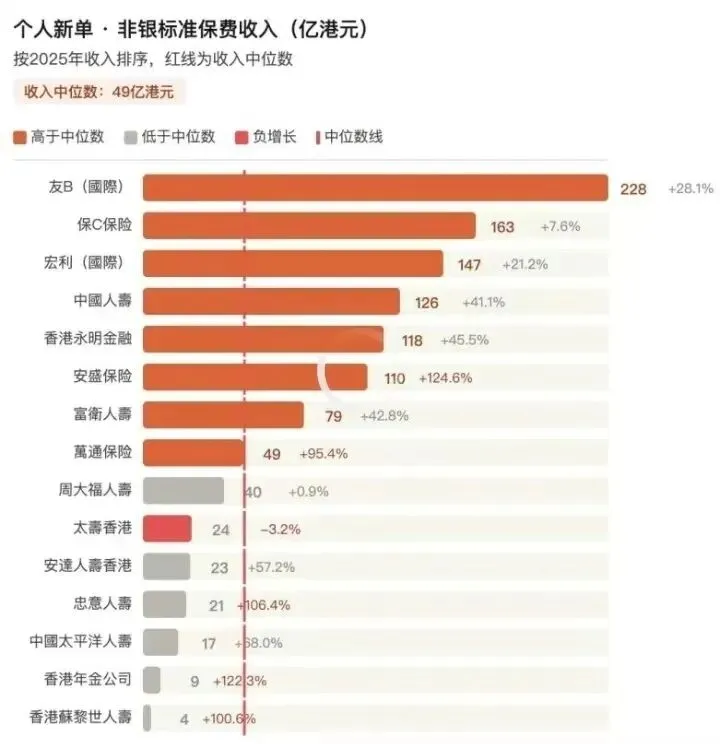

从缴费结构能清晰看出,2025年港险爆款产品,按期限分成三大赛道,每类产品都精准击中内地客户的资产配置需求。

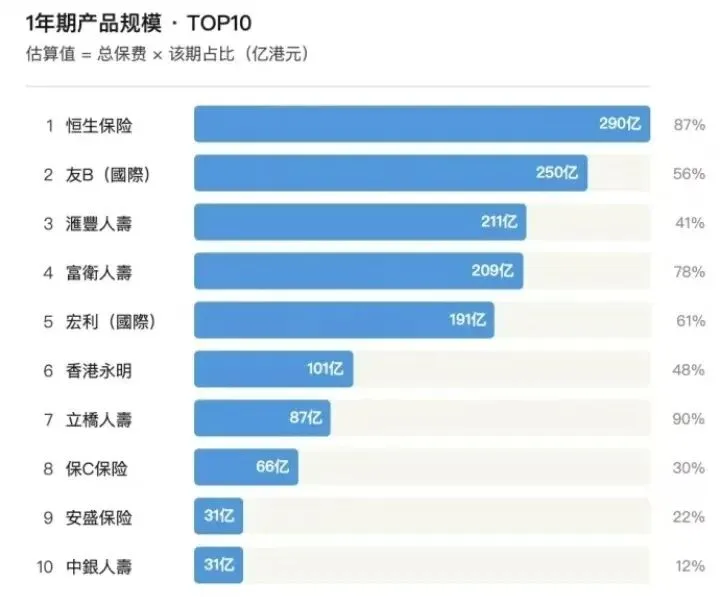

🏦 整付(1年期):银行主导,稳健+套利两极分化

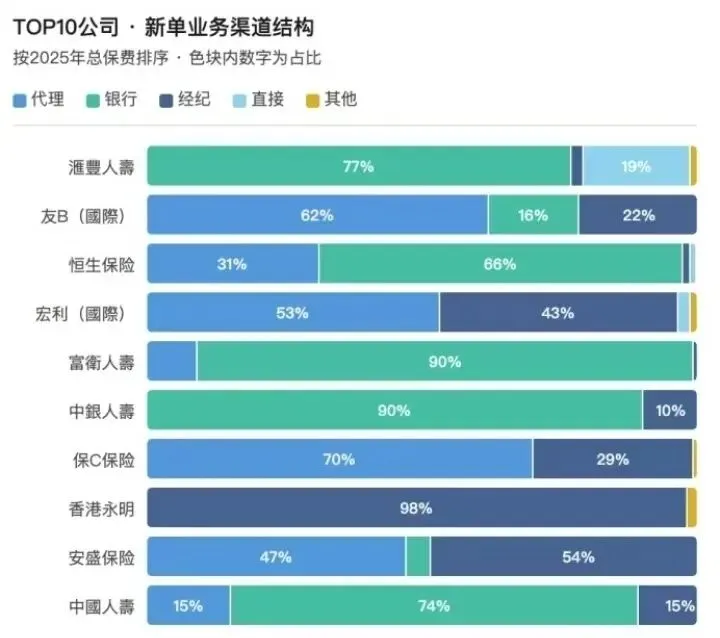

整付产品为一次性缴费,类似银行定期存款,主打稳健固收,核心通过银行渠道销售,同时衍生出保费融资套利产品,适合高净值客户。

1年期整付旗舰,多货币可选,依托友邦品牌和银行渠道,深耕高净值客户群体,收益稳健;

整付产品占比高达78%,主力客群为保费融资客户,以保单抵押向银行低息融资,赚取利差,2025年汇率分化环境下备受追捧,但杠杆风险不容忽视;

市场黑马,全行业唯一5年保本保息5%单利产品,无任何非保证收益,彻底打消客户收益顾虑,总保费增速148%,成为稳健型客户首选。

上海企业主周女士,手握闲置流动资金,不想承担任何收益风险,直接投保立桥这款保本产品。

“100万本金一次性投入,5年保本保息,不用操心分红波动,比银行定存收益更高,完全符合我稳健理财的需求。”

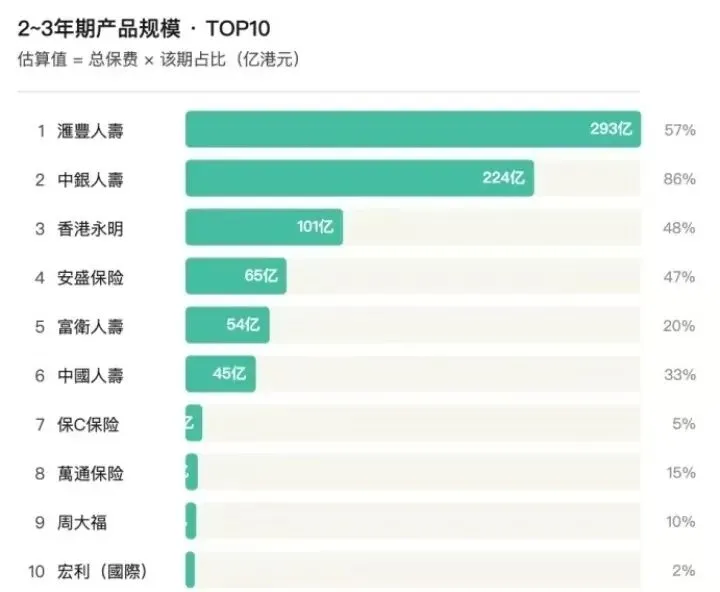

⏱ 2/3年期:短缴爆款,增速主战场

剔除2年期等同整付的汇丰、中银后,2/3年期成为分红险增速核心赛道,产品兼顾流动性与收益,直击内地客户痛点。

2025年年度爆款,市场首创“225提取”(2年缴费,第2年起每年提取5%),美元、港元、人民币、英镑4种货币收益完全一致,无汇率歧视,高流动性+多货币灵活转换,成为经纪渠道口口相传的明星产品;

2/3年期市场占比47%,产品线齐全,收益竞争力拉满,配合经纪渠道扩张,助力安盛保费暴涨134%;

前者主打多元货币、分红实现率稳定;后者依托中银渠道大规模分销,银保客户渗透率极高;富卫香港上市后,推出“生娃现金奖励”活动,彻底成为市场黑马。

杭州宝妈林女士,为2岁女儿规划未来教育金,选择永明万年青,2年缴费,每年投入10万美元。

“等孩子18岁留学,每年能提取保费作为教育开支,未来还能转换英镑、美元,不用担心里程碑汇率变化,一份保单覆盖孩子留学、成家、养老全阶段,太省心了。”

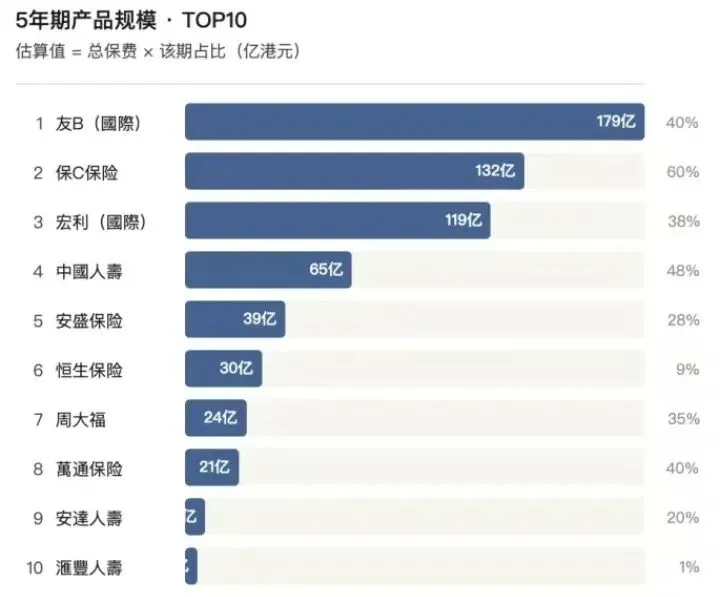

📅 5年期:长期储蓄主力,含金量最高

5年期产品锁定长期现金流,代表保司真正的长期业务价值,是行业实力的终极比拼,保诚、友邦、宏利三足鼎立。

五年期旗舰产品,保费占比40%,长期IRR表现出色,多货币可选,全渠道通推,稳固友邦标保第一的行业地位;

五年期保费占比60%,长期预期IRR领跑行业,全行业唯一公布20年以上分红实现率的保司,2026年4月额外公布20年IRR数据,内地客户认知度极高;

五年期保费占比38%,主打“快速回本”,1年交3年预期回本、5年交6年预期回本,先返本后增长,深受高净值家庭青睐;但产品设计独特,取消周年红利,全部分红并入终期红利,收益兑现周期更长,市场争议较大。

北京企业高管王先生,38岁,计划提前规划养老,投保保诚信守明天,5年缴费,每年5万美元。

“我更看重长期收益和分红稳定性,保诚20多年的分红实现率有目共睹,这笔钱不追求短期取用,就是为了60岁后能有一笔稳定的养老现金流,实现财富传承。”