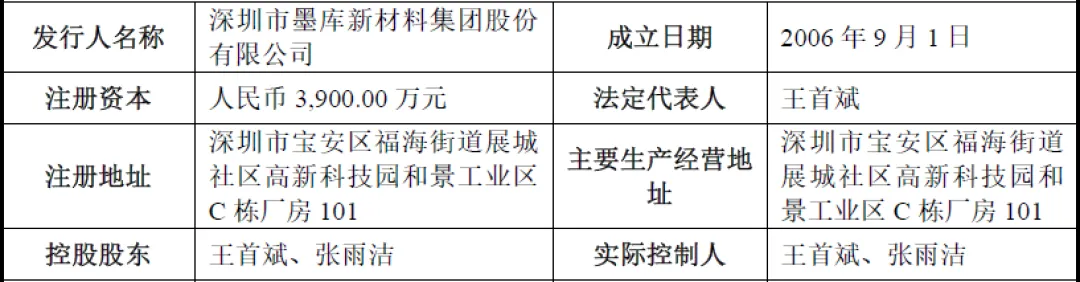

深圳市墨库新材料集团股份有限公司(简称“墨库股份”)成立于2006年,注册于深圳市宝安区。公司是国内领先的数码喷印墨水研发、生产与销售一体化企业,获评国家专精特新重点“小巨人”企业、国家高新技术企业,同时被认定为中国数码印花喷墨墨水研发生产基地、广东省喷墨墨水工程技术研究中心、中国喷墨行业领军企业,行业地位突出。

公司主营业务聚焦数码喷印墨水领域,产品属于国家战略性新兴产业分类中的新材料产业,是国家产业政策重点鼓励发展的节能环保型油墨生产行业。数码喷印墨水作为数码喷印技术的核心耗材,广泛应用于纺织品数码印花、广告图像数码喷印、桌面办公打印、包装及出版物数码喷印、电子电路数码喷印、建筑装饰数码喷印等多元领域,契合工业印制领域数字化、智能化、绿色低碳转型趋势,是推动传统制造业向新质生产力升级的关键材料。

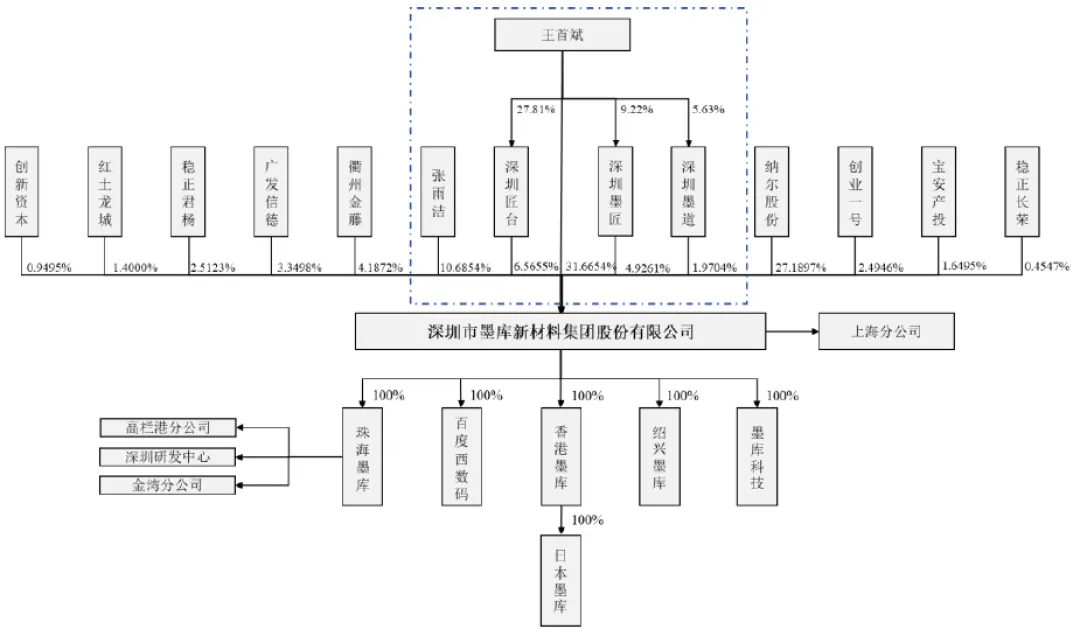

二、股权结构

公司实际控制人为王首斌、张雨洁夫妇,二人直接及间接合计控制公司55.8128%的表决权,股权结构稳定。其中,王首斌直接持股31.6654%,并通过深圳匠台、深圳墨匠、深圳墨道三家员工持股平台间接控制13.4621%表决权;张雨洁直接持股10.6854%,二人构成一致行动关系,对公司股东大会、董事会决策及经营管理拥有绝对控制权。

纳尔股份为公司第二大股东,直接持股27.1897%;员工持股平台包括深圳匠台、深圳墨匠、深圳墨道,合计持股13.4621%;机构投资者包括衢州金藤、广发信德、稳正君杨、创业一号、红土龙城等,合计持股超15%。

三、业务情况

(一)主要业务

公司专注数码喷印墨水研发、生产与销售,核心产品包括分散墨水、涂料墨水、UV墨水、水性染料墨水四大类。

分散墨水与涂料墨水

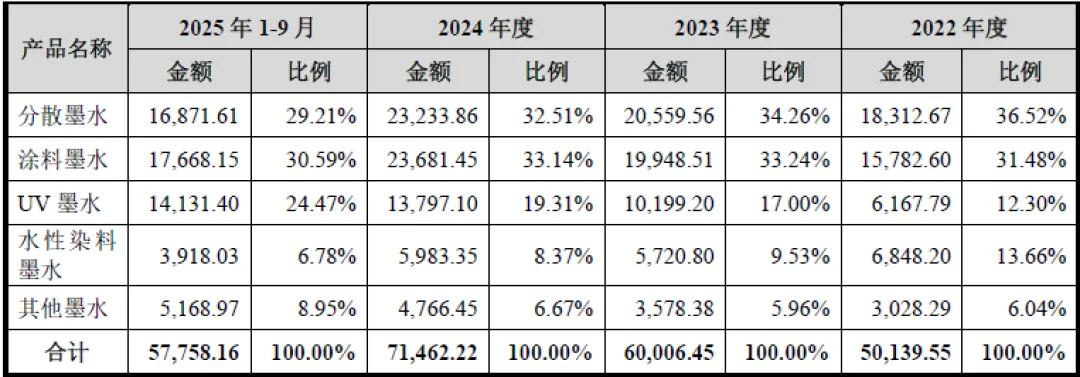

主要应用于纺织品数码印花领域,占主营业务收入超60%,产品获OEKO-TEX国际环保认证,色牢度、流畅性指标达到国际先进水平,是公司核心盈利产品;

UV墨水

应用于广告图像、包装出版、电子电路等领域,具备高附着力、耐低温、环保无溶剂等优势,收入占比逐年提升,2024年达19.31%;

水性染料墨水

应用于桌面办公、包装印刷等领域,产品稳定性强、性价比高,是公司传统优势产品。

公司研发模式以自主研发为主、产学研结合为辅,围绕数码喷印技术前沿方向布局,持续优化产品性能并拓展电子电路、电芯绝缘、3D打印等新兴应用领域,核心技术产品收入占营业收入比例超95%,技术转化效率行业领先。

公司主营业务收入的构成情况(单位:万元,下同)

(二)主要客户及供应商

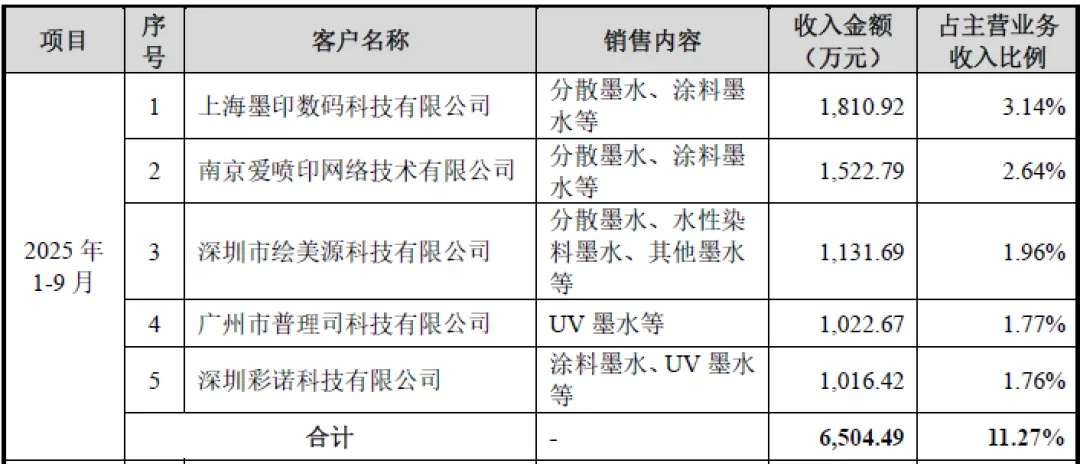

公司采用“直销+贸易服务商”双轨销售模式,以境内销售为主、境外销售为辅,直销客户占收入比例超60%,核心客户群体包括南京爱喷印、上海墨印数码等。

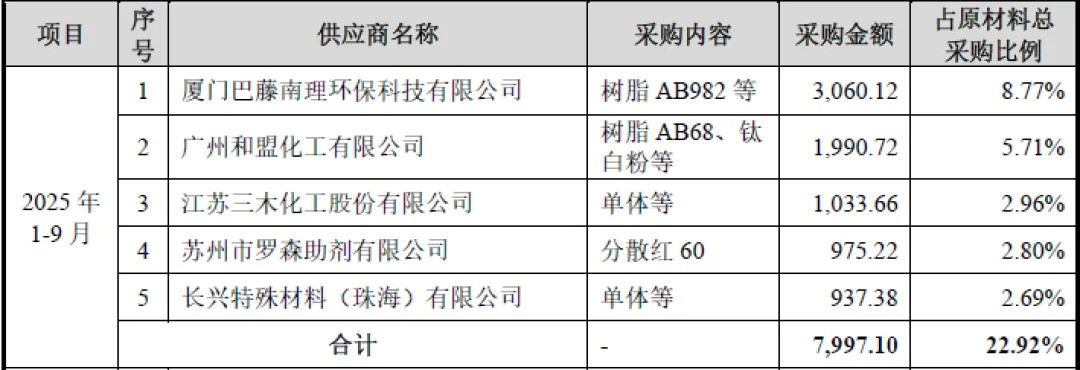

公司核心原材料包括染料、颜料等色料类化工制品,分散剂、表面活性剂等溶助剂,以及树脂、UV专用材料等。核心供应商包括广州和盟化工、厦门巴藤南理环保科技等。

四、财务分析

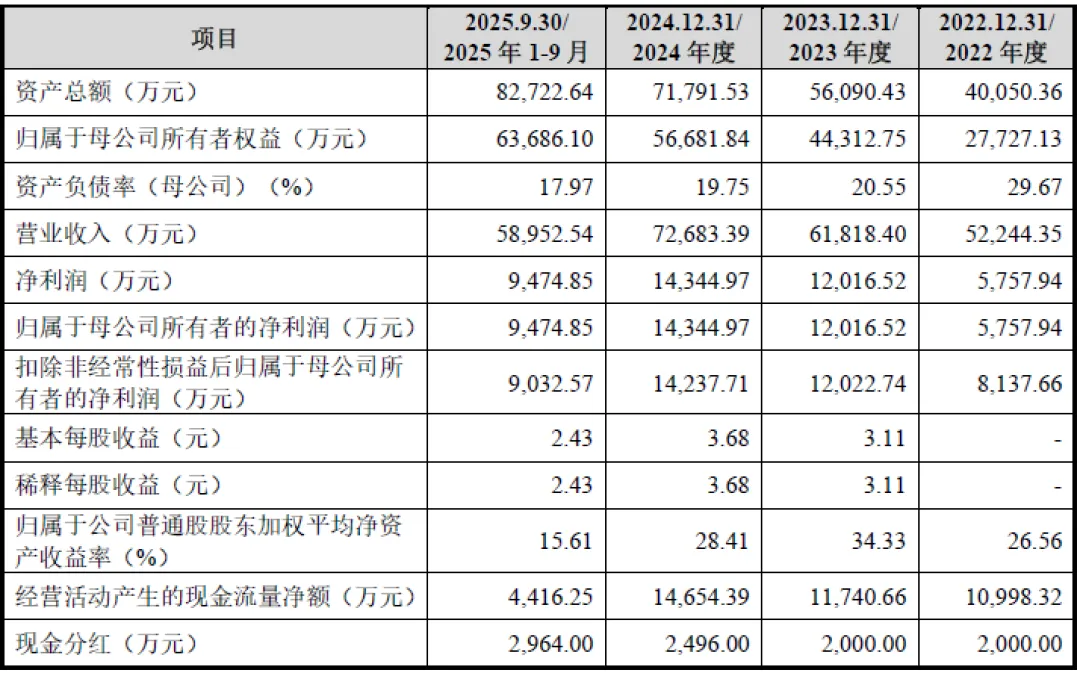

报告期内(2022-2024年及2025年1-9月),公司营业收入分别为2022年52,244.35万元、2023年61,818.40万元、2024年72,683.39万元,年均复合增长率17.95%;2025年1-9月实现营收58,952.54万元,保持稳定增长态势;

净利润为2022年5,757.94万元、2023年12,016.52万元、2024年14,344.97万元,年均复合增长率高达57.84%;扣非净利润年均复合增长率32.27%,盈利质量优异;

毛利率为主营业务毛利率从2022年29.68%提升至2024年37.54%,2025年1-9月维持35.16%,得益于产品结构优化、成本管控及规模效应,盈利能力持续增强。

截至2025年9月末,公司资产总额82,722.64万元,归属于母公司所有者权益63,686.10万元,资产负债率仅17.97%,远低于行业平均水平,无偿债压力。公司应收账款规模随业务增长合理增加,占营收比例控制在24%以内,坏账风险较低;经营活动现金流充沛,2024年经营现金流净额14,654.39万元,与净利润匹配度高,盈利变现能力强。

公司重视研发创新,2022-2024年累计研发投入7,377.10万元,远超创业板5000万元要求,研发投入占营收比例稳定在3.44%-4.96%,保障技术持续领先。财务指标方面,公司符合创业板上市标准,2023-2024年净利润均为正,累计超2.6亿元,最近一年净利润超1.4亿元,满足“最近两年净利润均为正且累计不低于1亿元”的上市条件;加权平均净资产收益率维持在15%以上,资产运营效率高,成长能力、盈利能力、偿债能力均优于行业平均水平。

五、行业情况

(一)行业概况

数码喷印墨水行业属于精细化工领域中的新型功能涂层材料制造,是国家战略性新兴产业,受多项政策扶持。全球数码喷印技术快速渗透,带动墨水需求持续增长。2024年我国数码喷印墨水市场规模达19.21万吨,预计2025年突破27.50万吨;细分领域中,纺织品数码印花墨水2024年消耗量5.10万吨,UV墨水、电子电路墨水等新兴领域增速超15%,行业成长空间广阔。

与传统印刷技术相比,数码喷印技术具备节能、环保、柔性生产等优势,在纺织印花领域渗透率仅18%,包装、电子电路领域渗透率不足5%,替代传统工艺的趋势明确,未来5年行业年均复合增长率有望维持在15%以上。

(二)竞争格局

全球市场由欧美、日韩企业主导,包括杜邦、DIC、富士等国际巨头;国内市场经过技术突破,已实现国产替代,墨库股份、蓝宇股份、天威新材为第一梯队企业。

六、企业分析

(一)企业优势

► 技术研发优势

国家专精特新重点“小巨人”企业,核心技术自主可控,专利数量行业领先,参与标准制定,研发团队实力雄厚,产品性能对标国际巨头;

► 行业地位优势

国内数码喷印墨水龙头企业,市场占有率前三,品牌知名度高,与爱普生等国际厂商深度合作,客户资源优质稳定;

► 产品结构优势

产品覆盖全应用领域,纺织墨水优势突出,UV墨水、电子墨水等新品快速放量,盈利结构多元;

► 财务优势

业绩高速增长,毛利率领先行业,资产负债率低,现金流充沛,财务状况稳健;

► 政策与区位优势

契合绿色低碳、新质生产力政策导向,地处深圳,产业链配套完善,国资参股提升资源优势。

(二)企业不足及风险

► 业务依赖传统领域

纺织品印花墨水收入占比超60%,新兴领域拓展仍需时间,产品结构有待进一步优化;

► 产能瓶颈

现有产能难以满足市场需求,依赖募投项目扩产,短期产能限制业务增长;

► 国际竞争力不足

相比国际巨头,海外市场份额较低,品牌全球化布局滞后;

► 规模相对偏小

与全球油墨企业相比,营收规模仍有差距,全球化布局进度较慢。

► 市场竞争加剧

国内同行扩产、上下游企业跨界布局,行业竞争日趋激烈,或引发价格战;

► 技术迭代风险

数码喷印技术更新快,研发投入不足或方向偏差将导致技术落后;

► 原材料波动风险

上游化工原料价格受宏观、环保政策影响大,挤压盈利空间;

► 国际贸易风险

境外收入占比超22%,贸易摩擦、汇率波动影响海外业务;

► 环保政策趋严

生产过程涉及污染物排放,环保标准提升将增加运营成本。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?