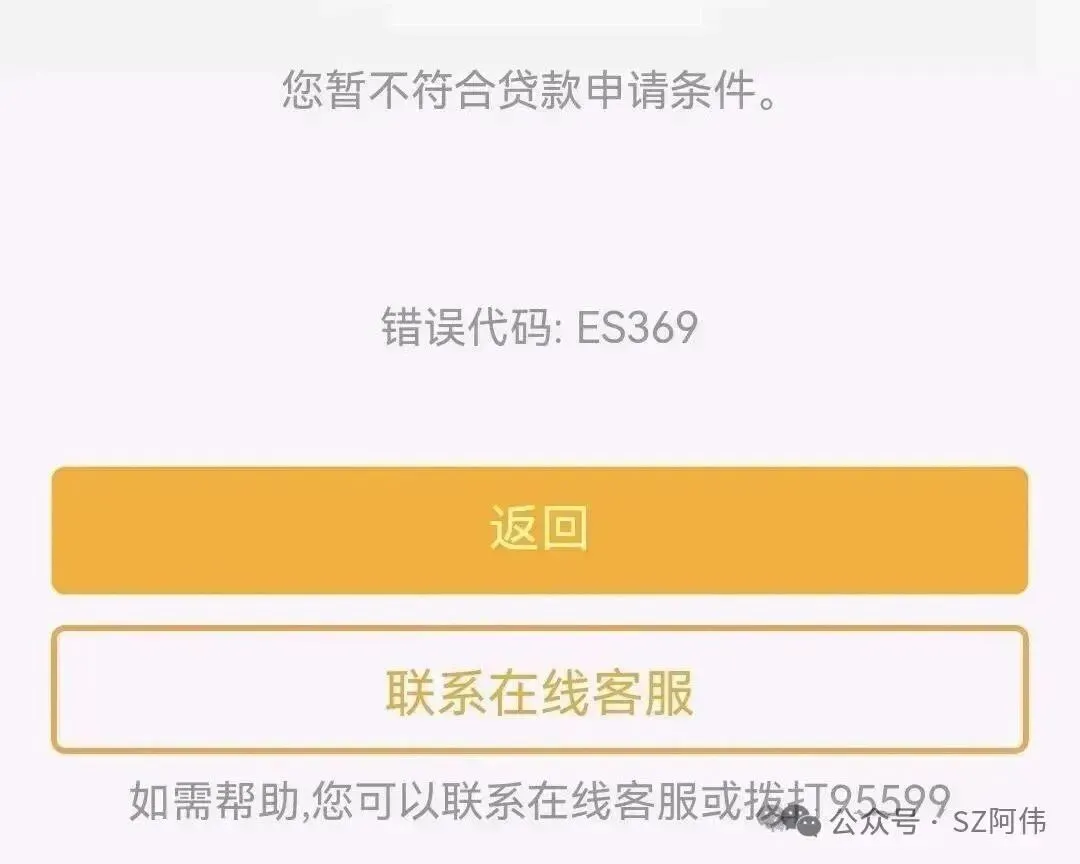

当银行审核你申请的贷款时,重点看的就是你的“综合评分”。

这是一个动态评分,受多种因素影响,即使你有授信额度,但评分不够,贷款额度依然会被拒或者会被砍额度!

包括先息后本的贷款快到期要续贷,你把资金还进去,但是续贷不出来,也是因为综合评分不足导致的。

那么,哪些因素会拉低你的综合评分,我们现在来解析:

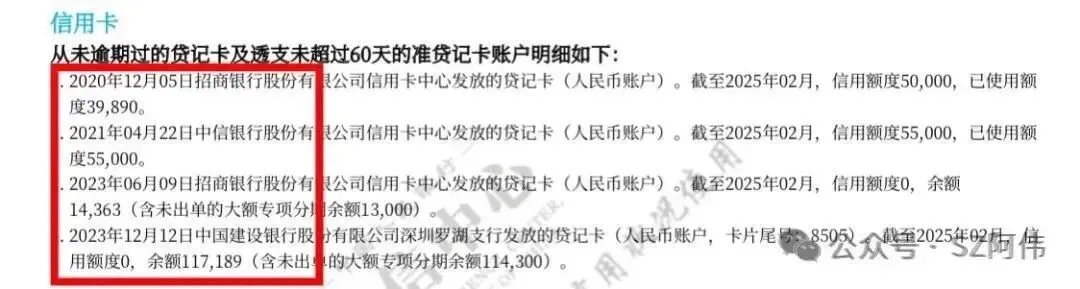

1️⃣信用卡问题:信用卡家数多、信用卡账户数多(包括美元账户等)、信用卡使用率高。

如果命中上方3个的其中1个,都会大大拉低你的综合评分!因为银行会怀疑你存在套现行为或者还款能力不足了。

上图信用卡使用率太高,拉低了综合评分

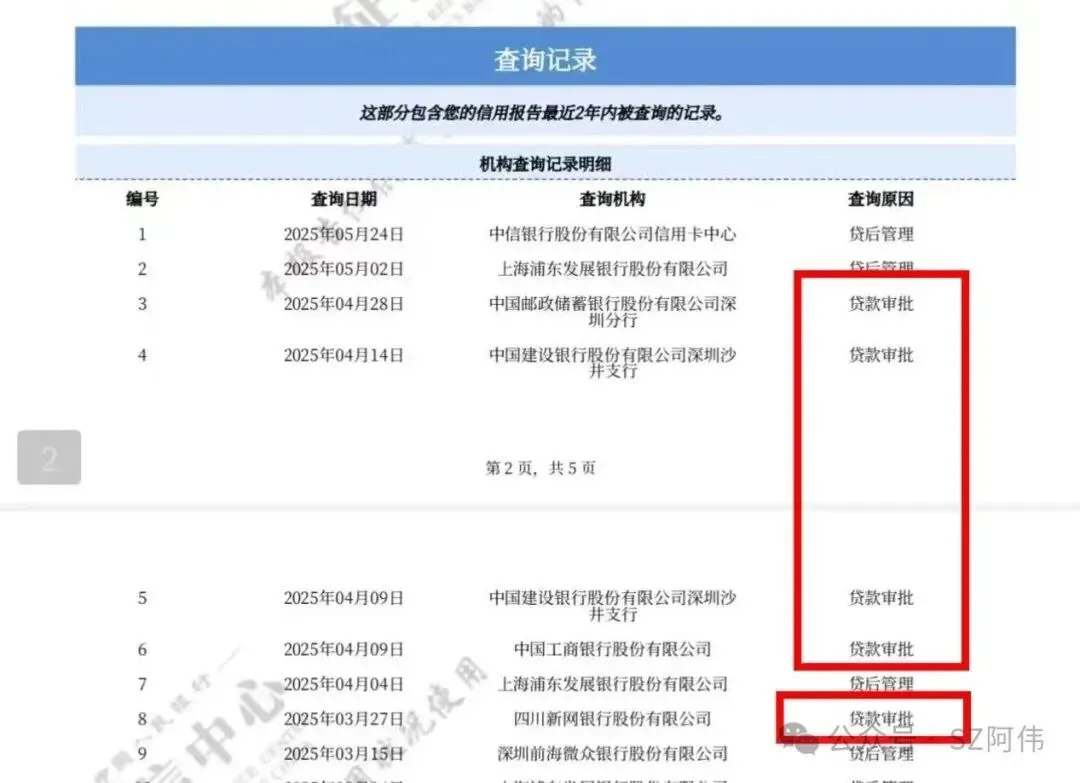

2️⃣查询问题:指的是你近期频繁申请贷款或信用卡的次数,如果近2个月硬查询次数超过4次,银行会认为你近期资金紧张、风险增高!直接会拉低你的综合评分。

没事别乱点贷款申请

3️⃣逾期问题:如果近2年命中了连三累六,那你的综合评分会急剧下降!它指的是你连续3个月逾期,或者2年内有6次逾期。

4️⃣负债率问题:收入负债比有个公式,月供金额/月收入×100%

如果负债率超过了70%,综合评分也会大幅下降。

5️⃣贷款笔数问题:如果你名下的贷款笔数或者信用卡的分期笔数太多,也会影响综合评分。最好控制在4笔以内,没使用的额度也要注销掉,不然会占用笔数空间!

6️⃣个人条件问题:如果你近期有换工作,导致社保、公积金、个税等发生变动,银行也会认为你收入不稳定,直接拉低综合评分。

7️⃣担保问题:担保属于连带责任!担保也是属于你的负债,因为如果你朋友还不上,就得由你来还款,不还的话,征信上也会显示你的逾期。

因此如果担保金额大或者担保贷款笔数多,也会影响大数据评分!

8️⃣诉讼问题:如果你名下有涉及经济纠纷的被告案件,那么你的信用贷款有99%的概率是批不了的!

总结:按照上述8大方向做调整,相信你在银行的综合评分肯定会蹭蹭上涨,让你不用再看银行脸色行事!