深圳大厂骨干深夜破防:月供 14.8 万压到窒息,年薪 160 万也栽进网贷死局

深夜的深圳,CBD 灯火依旧璀璨,勾勒出这座城市的拼搏底色。陈凯(化名)却对着手机还款界面反复刷新,屏幕上叠加的数字像块沉甸甸的铅块,压得他喘不过气 ——每月固定支出高达 14.8 万。身为深圳头部大厂核心技术骨干,他曾是职场 “快车道选手”,年薪可观、晋升顺利,从未想过自己会深陷财务泥潭,在负债迷宫里找不到出口。这一切的困局,都始于三年前那个仓促的决定。01 初次求助:高薪之下,负债早已乱成麻

在外人眼里,他是标准的 “人生赢家”:夫妻年收入合计 175 万 +,大厂核心岗位,手握期权,前景一片向好。可他开口第一句就满是焦虑:“公司要增发期权,需要一笔资金认购,手头实在周转不开。之前借了不少小额贷款,现在想去银行申请授信,直接被拒了。”调出他的征信报告,问题一目了然:近 20 笔小额网贷散落各处,3 张信用卡额度全刷满,消费贷、等额本息产品杂乱交织,利率从 12% 到 24% 不等。真正的危机不是 “欠得多”,而是借得太碎、成本太高、债务结构完全失衡。好在他的核心基本面足够扎实:收入稳定、大厂资质优质、无逾期记录。我们为他量身设计负债重组方案,成功落地 240 万低息信用贷,采用先息后本还款方式。既凑齐了期权认购资金,又置换掉一半高息债务,短期压力暂时缓解。但潜藏的风险,并没有真正消除。02 一时图快乱点网贷,征信直接被 “点花”

半年后,名下房产交房,开发商要求一次性付清尾款。时间紧、资金缺口大,焦虑之下,陈凯又走了最危险的捷径 —— 拿起手机,疯狂申请各类网贷。“当时急得没辙,微粒贷、借呗、度小满、京东金条…… 能点的平台全试了一遍,只要能放款就敢接。”反噬来得又快又狠:新增 130 多万网贷,综合年化普遍在 17%-21%;剩余信用卡额度彻底刷空,还办理了多笔大额分期;妻子也被拖累,以个人名义申请了消费贷填补缺口;每月月供直接飙升至 14.8 万,相当于夫妻俩半个月的净收入。“那段时间,头发大把掉,整夜整夜睡不着。” 陈凯后来回忆,“每天睁眼第一件事,就是算这个月还差多少,要跟谁周转,根本没心思工作。”等他们再次找上门时,咨询师看着那份千疮百孔的征信报告,心里一沉:之前好不容易理顺的负债结构,被这波盲目操作彻底打乱,征信查询记录密密麻麻,已经失去了优质客户的授信基础。我们只能直白提醒:“现在不是继续借钱的问题,是必须立刻停止所有贷款操作,先修复征信、优化结构。”03 绝境转机:680 万批复到账,人生终于喘口气

2025 年 3 月,经过近一年的系统梳理与优化,陈凯的负债结构、征信状况终于达标,转机正式到来。我们为他落地一整套低息融资方案:✅ 审批总额度680 万✅ 平均年化低至3.65%✅ 月供从 14.8 万 → 直接降至 2.3 万✅ 先息后本,3 年后再归还本金✅ 盘活后手握近 220 万流动资金。 资金到账的那天,陈凯做了两件事:逐一还清所有亲友的借款,连本带利多转了一笔感谢费;注销所有网贷平台账号,卸载了手机里所有贷款 APP。他给我们发来一条消息,字里行间满是释然:“终于能睡个踏实觉了,现在看到手机推送的贷款广告,都觉得后怕。”04 深圳大厂高薪人群,反而最易踩中负债陷阱

我们服务过大量案例,从基层技术岗到年薪数百万的管理层,深陷网贷泥潭的人远比想象中更多。究其原因,无非两点:一是太忙。大厂节奏快、KPI 压力大,根本没时间做系统财务规划,觉得 “秒到账” 的网贷最省事,随手一点就能解决眼前问题;二是不懂。高估了自己的还款能力,低估了高息短债的 “滚雪球” 速度,也不清楚频繁点贷对征信的致命伤害 —— 很多人直到被银行拒贷,才发现自己早已失去了低成本融资的资格。这位大厂骨干的经历,给所有深圳高薪一族提了个醒:真正拖垮人的,从来不是收入不足,而是对负债的盲目与轻视。一时的便捷,可能埋下数年都难以化解的财务雷区。切记:越急用钱,越不能乱点网贷;越缺资金,越要走正规渠道。很多坑,不是能力不够,而是输在了信息差。05 写在最后:财务重生,不止是还清债务

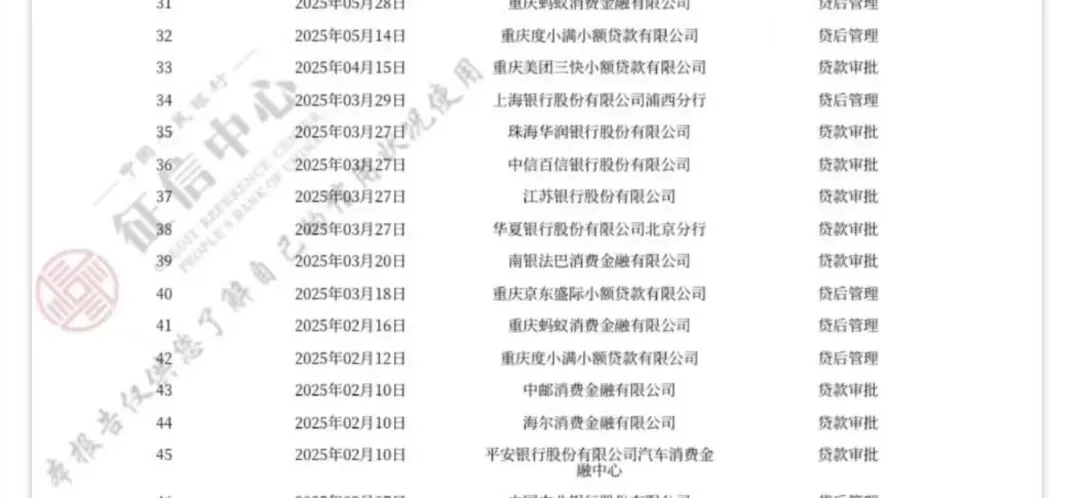

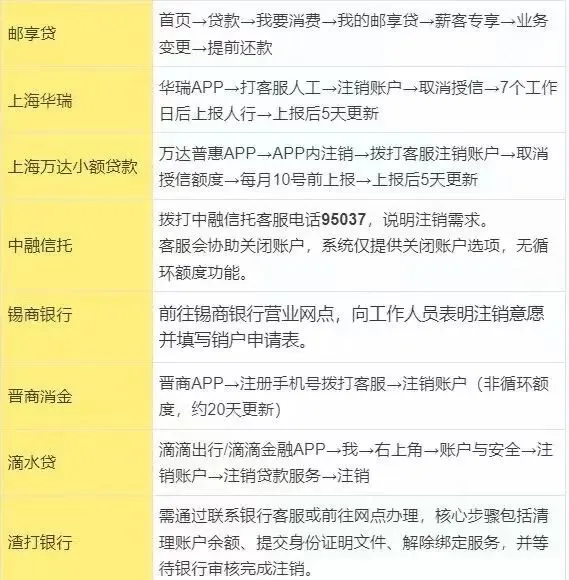

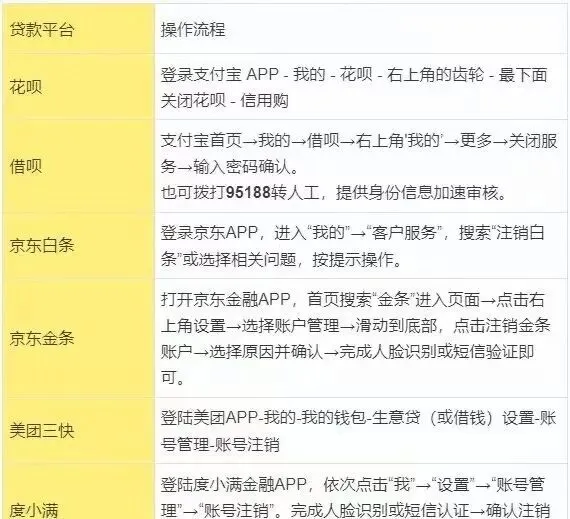

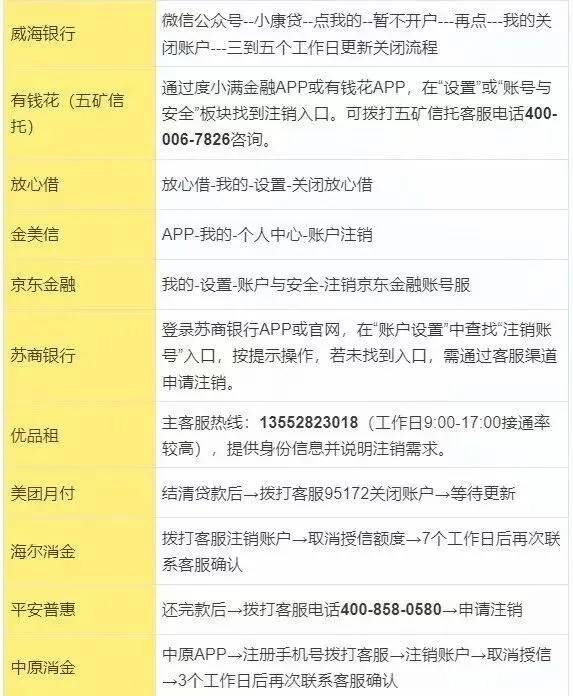

真正的财务重生,不只是结清欠款、重启生活,更要彻底清理过去的隐患。很多人还清网贷后便以为万事大吉,却忽略了一个隐形风险:未注销的网贷账户,会让个人信息持续暴露,面临数据泄露、莫名扣费、身份被冒用的可能;更关键的是,留存的账户记录会在征信报告上留下不必要的痕迹,持续影响金融机构对你财务严谨性的评估,甚至影响未来的房贷、车贷申请。为此,我们整理了一份《网贷平台彻底注销指南》,免费分享给大家,希望对你有帮助。免责声明:本文基于案例改编,人物、情节、数据均为创作调整,旨在普及财务风险知识。文中涉及的个人信息已做化名处理,不指向任何真实对象。