公积金购房贷款攻略涵盖7个板块,大家可以参考感兴趣的内容逐一查阅:

1、申请对象

2、申请条件

3、征信要求

4、需要的资料

5、公积金贷款新政细则

6、公积金余额可冲还贷

7、公积金可既提又贷

1️⃣在职职工:在深圳各单位、社会团体的在职员工,连续缴存公积金满6个月(含)以上。

2️⃣灵活就业人员:自己缴公积金的灵活就业人员,需要连续缴纳满12个月且累计缴纳满3年,且个人账户是正常缴存状态。

3️⃣共同申请人:配偶或直系亲属可作为共同借款人,共同参与额度计算。

4️⃣异地缴存职工:取消户籍和首套房限制,异地缴存职工在深购买首套或第二套商品住房,均可申请深圳公积金贷款(含商转公)。

5️⃣多子女家庭:有两个及以上未成年子女的家庭,可享受额外额度上浮和首套房政策支持。

1️⃣缴存要求:在职的职工连续足额缴存公积金满6个月,且申请时处于正常缴存状态。

2️⃣购房资格:提供合法购房合同或协议且符合深圳市限购政策。

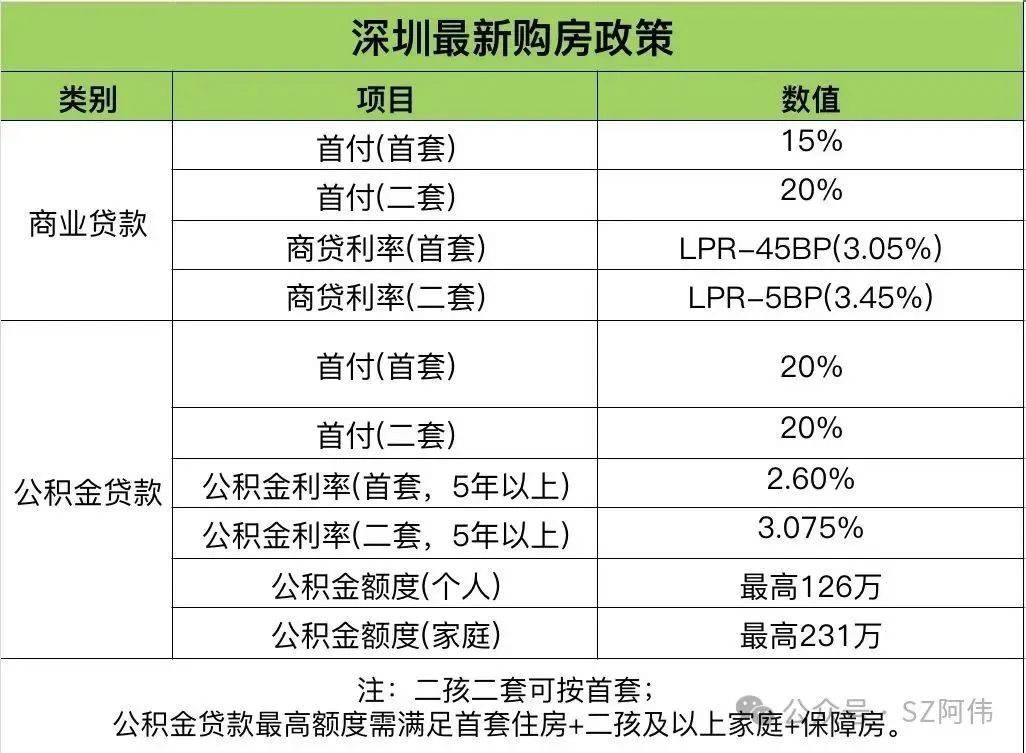

3️⃣深圳最新购房政策:

4️⃣年龄限制:贷款期限加申请人年龄不超过70岁。

5️⃣还款能力:月还款不超过家庭月收入的50%到60%。

6️⃣商转公条件:需连续缴存公积金满12个月,且原商业贷款余额不超过住房评估价的70%

7️⃣以下不能申请公积金购房贷款:

▪️职工购买的住房存在除配偶、父母、子女外的其他权利人。

▪️购买单套住房部分产权份额。

▪️职工与父母、配偶、子女之间的买卖住房。

▪️申请人和共同申请人存在以弄虚作假等方式汇补缴公积金、调整缴存基数、挂靠单位缴存公积金等违法违规情形的。

1️⃣逾期情况:近2年逾期次数<8次、不能连续3次逾期、征信上不能有2。

(如果过往是黑户,能够给出解释,也是可以准入办理的,比如因疫情导致收入困难造成的。)

2️⃣异常状态:征信上的贷款和信用卡使用状态必须是正常,不能有呆账、止付等异常状态。

3️⃣司法诉讼:不能被纳入失信被执行人名单,名下尽量没有涉及经济纠纷的案件。

4️⃣查询次数:征信上的硬查询次数不能太离谱,建议近一年查询次数<8次。

5️⃣负债情况:信用负债尽量少一些,如果负债多建议找助贷中介协助办理。

1️⃣身份证明:身份证、户口本、婚姻证明

2️⃣购房资料:购房合同/协议、首付款发票(15%或20%以上)

3️⃣公积金证明:近6个月缴存明细、账户余额证明

4️⃣收入证明:近一年收入流水或者个税截图

5️⃣其他情况:

▪️异地贷款:提供异地缴存证明

▪️多子女家庭:提供子女出生证明或户口本

▪️商转公贷款:提供原商业贷款按揭合同

1️⃣公积金首付比例:

▪️公积金贷款不区分首套/二套,最低首付比例统一为20%。

▪️购买本市保障性住房,最低首付比例调整为15%。

▪️组合贷款(公积金+商贷)执行二者中较高的首付比例。

▪️多子女家庭购买第二套商品住房适用首套房政策。

2️⃣公积金购房可贷额度计算:

▪️可贷额度=公积金账户余额×16倍。

▪️最低余额要求=最高可贷额度÷16。

▪️公积金基准利率:贷款5年以上是2.6%。

3️⃣限制条件:

▪️公积金贷款未结清则拒贷。

▪️申请人及共同申请人需在申请前连续缴存公积金满6个月,且账户状态正常。为支持职工充分使用住房公积金账户资金,增设了夫妻“冲还贷”业务。职工办理住房公积金贷款后,可申请将其本人和配偶的住房公积金账户余额,直接冲抵住房公积金贷款本息。

对于组合贷款,“冲还贷”只支持冲抵住房公积金贷款部分,商贷部分提前还款按各商业银行规定执行。

办理方式:柜面办理

办理网点:贷款行的贷后网点

办理频率:一个自然年度内夫妻双方可各办理一次

所需材料:有效身份证件、婚姻状况等材料

这政策简化了以往“先还贷再提取”的流程,省去了提取环节,办事更加便捷。

12月15日起,新增购房首付款提取业务,明确了职工可以在未支付或未全额支付首付款前提取公积金,直接用于筹集首付,实现了先提公积金账户余额,再付首付款。

提取新规:家庭名下有1套住房的,可全额提取住房公积金账户余额。家庭名下有2套住房的,可提取账户余额的60%。上述提取额度均不超过尚未支付“或者”未足额支付的购房首付款。提取新规明确,职工如果同时满足购房提取和购房首付款提取条件,只能选择其中一种方式申请提取。

新规明确,职工为筹集购房首付款提取的住房公积金,可计入其住房公积金账户余额,用于计算本套住房申请普通住房公积金贷款(不含商转公贷款)的可贷额度。

打个比方:若职工家庭住房公积金账户余额为10万元,全额提取用于购房首付款后,还可申请普通住房公积金贷款,这10万元仍能用于可贷额度计算(按16倍计算,最高可贷160万元)。

也就是说,职工到线下柜台办理购房首付款提取时,可同步提交住房公积金贷款申请,实现一次申请,并联办理。

这项实施,意味着缴存职工既能用公积金缓解购房的首付压力,又不损失贷款额度,进一步降低了购房门槛。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?