据储能知家获悉,4月6日,有深圳国资背景的深南电A发布公告,为进一步发挥中山市翠亨新区300MW/600MWh独立储能电站(一期)项目的优势,公司拟由控股孙公司西湾公司投资建设中山市翠亨新区300MW/600MWh独立储能电站(二、三期)项目。

截至2025年底,中国新型储能累计装机规模达到144.7GW,是“十三五”末的45倍,在全球新型储能市场中的占比首次过半,达到51.9%。2025年全年,中国新增投运新型储能项目功率规模达66.43GW,能量规模达189.48GWh,同比分别增长52%和73%。

这一增长,离不开央国企的深耕。

作为国有控股企业,深南电A是一家扎根粤港澳大湾区的中外合资电力上市企业。自1990年4月成立以来,公司始终在能源领域深耕,为区域经济发展提供着稳定的能源支撑,并于1994年先后在深圳证券交易所成功发行A股和B股,成为国内较早上市的电力企业之一。

从资本构成来看,第一大股东为深圳市能源集团有限公司,持有深南电A 10.80%的股份,而该公司由深圳市国资委通过深圳市资本运营集团有限公司控股,构成直接的国有控股关系。第二大股东则是深圳广聚实业有限公司,持有12.22%的股份,其实际控制人为深圳市南山区国有资产监督管理局,强化了国有资本的参与。

成立初期,深南电A以传统燃煤发电为主。随着能源结构的调整,公司在2008年开始布局天然气发电业务,并在2012年与中海油签订液化天然气长期采购协议。面对能源行业的变革浪潮,公司将目光投向新能源及储能领域。

2025年6月,深南电A中山市翠亨新区300MW/600MWh独立储能电站一期项目(100MW/200MWh)正式投运,成为广东省首个利用退役火电厂场地建设的独立储能项目,全面参与南方区域调频及现货市场,投运后性能指标良好并实现盈利,直接推动公司综合能源服务板块营业收入大幅增长。

2026年4月,深南电A公告由西湾公司启动二、三期项目建设,建设规模为200MW/400MWh,项目静态总投资不超过3.9亿元,单位造价不超过0.973元/Wh。在三期项目全面建成后,总建设规模为300MW/600MWh。

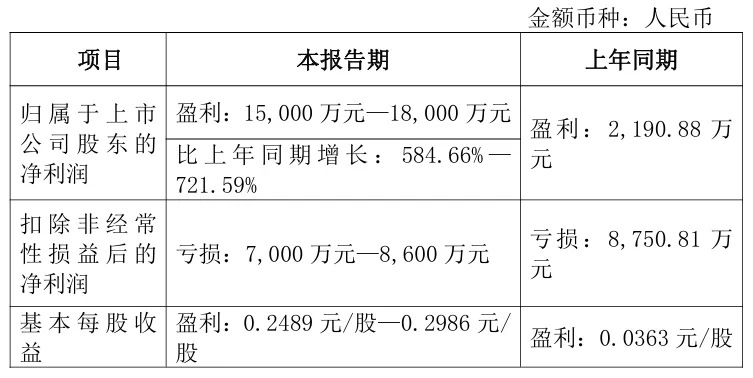

这一规模化布局的背后,深南电A预计归属于上市公司股东的净利润为1.50亿至1.80亿元,比上年同期增长584.66%至721.59%。报告期内,公司在综合能源服务板块,积极拓展燃机及新能源工程服务、储能等业务;在电力生产销售业务板块,公司积极应对广东省燃机发电容量电价及变动成本补偿政策调整,持续优化南山热电厂电力现货市场交易策略,有效控制电力销售成本,推动电力销售业务边际贡献与净利润同比实现改善。

深南电A表示,本次投资符合公司向综合能源服务商转型的战略布局,有利于发挥一期项目协同效应,提升项目综合收益,增强股东回报能力,推动国有资产保值增值;有助于深化与中山市及翠亨新区的战略合作,打造区域储能示范标杆,提升公司在储能领域的品牌影响力;有利于扩大公司储能业务规模,积累大型独立储能项目全流程管理经验,提升“投建运管维”全链条专业能力,提高市场竞争力。项目不影响公司日常资金周转及正常生产经营。

最近,储能行业彻底火了。

2025年以来,中国大唐、中国石油、中国能建等央企新组建的储能相关企业已达392家,累计注册总资本突破509.8亿元。其中,国家电网成立的储能子公司数量最多,达54家;国家能源集团成立44家的储能子公司;中广核、华能集团、华电集团也分别有41家、37家、36家;中煤集团、中国能建、中国石油、大唐集团、国家电投、华润、中国电建等数量在15至30家之间。

从投资金额来看,注册资本超10亿元占比3.8%,多承担集团核心能源协同或区域能源保障的关键职能;注册资本数千万元至亿元级的占比35.74%,多对应聚焦核心业务或校企合作的子公司;注册资本百万元及以下占比14.54%,多以区域试点、技术探索或市场探路为目标。

从地区分布来看,河北以12.2%的占比成为唯一占比超10%的地区;新疆维吾尔自治区占比9.7%与山东省占比6.4%;广东、湖南以3.6%并列,广西、山西、安徽等占比在3.8%至4.1%;北京、河南、内蒙古等多个省市的占比均为2.3%;部分西部及南部省份占比不足1%。

当然,这股趋势绝非偶然。

首先,政策导向。

目前,储能成为保障电网稳定的关键。其中,《新型储能规模化建设专项行动方案(2025—2027年)》提出,到2027年实现新型储能装机规模达1.8亿千瓦;《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》强调,要大力发展新型储能,加快智能电网和微电网建设。作为新能源大基地的主要投资主体,央国企自身就有着巨大的储能需求。

其次,资金雄厚。

事实上,储能项目往往投资规模大、回报周期长,动辄数亿甚至数十亿元的投入,对企业的资金链是巨大考验。央国企凭借强大的资本运作能力和信用背书,能够轻松获取低成本融资,为项目落地提供坚实的资金保障,其通过成立子公司推动技术研发和产业链整合,预计带动直接投资约2500亿元。

再者,经验丰富。

不难看出,储能电站建设涉及电网接入、工程施工、运营维护等多个环节,而央国企拥有完善的科研体系和高素质的研发团队,也拥有大型项目实施和管理方面经验。

值得注意的是,央国企在储能领域的深耕,并非是对民营企业的“挤压”,而是开启了一场优势互补的合作新篇章。民营企业在市场敏感度、运营效率、创新能力等方面有着独特优势,央国企则在资金、技术、资源整合等方面实力强劲。双方通过合资、参股、战略合作等多种方式,实现了1+1>2。

2026年,作为“十五五”规划的开局之年,政府报告中明确储能地位:加快构建新型电力系统,发展新型储能,推进绿色低碳转型。从国家战略高度明确了未来发展方向,为储能产业的突破注入强劲新动力。

本站获悉电池工业网、电池材料网将于2026年4月20-21日在宁波市联合举办“2026硅碳负极材料大会暨固态电池技术交流论坛”,预计规模:400+,大会主题:聚焦硅基负极突破·擘画固态电池新篇。(注:免费人员只收取600元餐费,可开具发票)

主办单位:

电池工业网

北京中工产研能源科技有限公司

指导支持:

中国电子材料行业协会电池材料分会

动力电池回收与梯次利用联盟

时间:2026年4月20-21日(19日报到)

地点:浙江省宁波市

♞大会分论坛

1.材料创新与制备工艺(核心议题:硅碳复合结构设计、干法电极工艺、成本优化路径)

2.固态电池系统集成(核心议题:界面阻抗调控、热管理策略、快充技术突破)

联系电话:

189-3267-0270(同微信)

155-3328-1722(同微信)

出品 | 储能知家(支持:电池材料分会|动力电池回收联盟)【免责声明】文章为作者独立观点,不代表储能知家立场,仅用于学习交流。如因作品内容、版权等存在问题,请于本文刊发30日内联系储能知家进行删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?