可能你都听说过,在深圳退休,缴费低,退休金又高。

到底是不是真的呢?

这确实是真的。

究竟为什么会这样呢?

是不是只要去深圳买社保,都可以拿到比别人高的退休金呢?

今天我们就来聊聊这个话题。

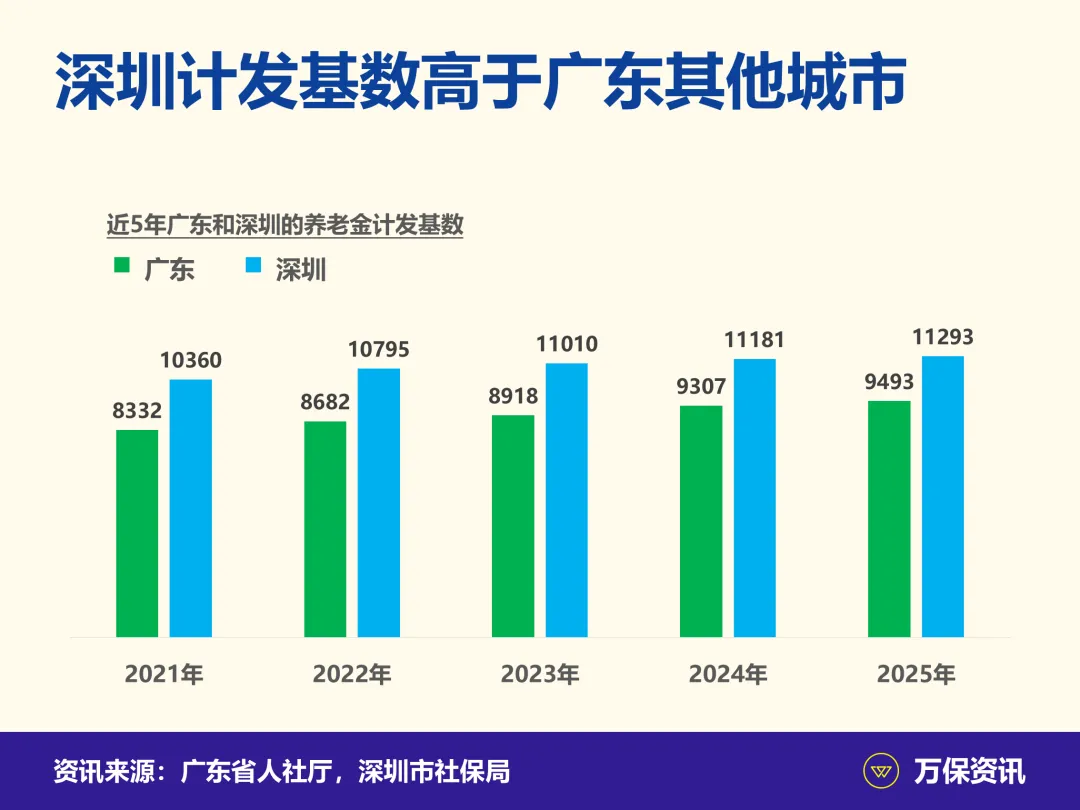

作为经济特区,深圳的社保制度,并不完全与广东省接轨。在同等的缴费下,它的退休金之所以比其他城市高,是因为统筹部分(基础养老金)的算法更有优势。之前的内容也详细介绍过,每月退休金有6成左右来自于统筹,其余3成来自个人账户,余下1成是过渡性养老金和一些地方补贴。统筹部分的金额,是用计发基数乘以1和个人指数的均值,再乘以缴费年限的1%算出。例如深圳最新的计发基数11293元,就比广东其余城市高1800元。就算大家的个人指数都为0.6,每多缴费1年,深圳的统筹部分就要比广东其他城市多14.4元。缴费20年每月就多288元,30年更加有432元。不过深圳与省的计发基数差距,近年不断缩窄,2021年的时候还有2028元,已经有明显的趋同迹象。另外深圳的计发基数不受a值影响,这点对于低缴费人群特别有利。

前面提过,统筹部分需要用计发基数乘以1和个人指数的均值,再乘以缴费年限的1%算出。

按照广东省的标准,假如个人指数不足0.6,以上算法就不是用1,而是个人指数和0.6的比值,这就是所谓的a值。

a值虽然不至把退休金打折那么严重,但影响也是不小。

举个例子,比如某人本月退休时的个人指数为0.5,缴费20年。

按照广东省的算法,计发基数9493元乘以a值0.8333(0.5除以0.6)和指数0.5的均值后,再乘20%,统筹部分的金额就是1266元。

换成深圳方式后,计发基数11293元不仅比省更高,还没有a值影响,个人指数0.5直接与1拉平均,再乘以20%,得到统筹部分为1694元,足足多了428元一个月。

所以更高的计发基数,加上没有a值影响,就是同等条件下,在深圳买社保,比广东其他城市退休金更高的关键原因。

想要享受到深圳社保低缴费高待遇的好政策,除非有深圳户口,否则至少要在深圳买10年社保。

假如够不上这个门槛,即便最后参保地在深圳,在深圳社保局办退休,也是给你按照广东省的标准去计发退休金。

所以自己买社保的朋友,就要算一算,到退休的时候,是否能够在深圳买够10年。

可以满足的话,按照现阶段政策,去深圳参保还是更好的。

假如满足不了,就没必要浪费时间去操办。

即便决定要去深圳买社保,也要注意别把缴费指数压得太低。

因为就算深圳社保再好,也不是一本万利,缴费太低,将来退休金也肯定高不了哪里去。

而且政策变化的趋势是与全省并轨,近5年的计发基数和缴费下限,已经逐步向省靠拢。

万一将来真的与省全面并轨,那些长期在深圳买低社保,平均指数只有0.4左右,又临近退休的朋友,就会相当麻烦。

假如你不想用深圳医保退休,就要保证医保的最后参保地是自己想要的城市,并且至少在那里买10年医保才行。好啦,今天就聊到这里。

有问题,欢迎评论或私信交流。

1v1深度沟通,请加微信wanbaozixun。

关注我,了解更多本地的社保和保险资讯。

谢谢大家!

我们下期再会!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?