进入3月,深圳楼市如期迎来了传统小阳春销售旺季。一二手房合计成交11851套、环比大涨117%的数字,似乎深圳楼市迎来强劲表现。在热闹的表象之下,这场“金三”小阳春的真实成色到底如何?

一、3月楼市环比翻倍,但同比走弱

整体来看,2026年3月深圳一二手商品房合计成交11851套,环比大增117.1%,创下近一年来的次新高。从住宅口径来看,一二手住宅合计网签7898套,环比上涨117%,是近11个月里的最高值。虽然环比数据亮眼,但对比去年同期,形势并不那么乐观。一二手住宅合计成交同比下滑约23%,一手住宅成交2827套,同比下滑32%;二手住宅成交5071套,同比下滑约17%。环比翻倍更多是春节后季节性修复的结果,真正的复苏力度弱于去年。

二、新房冷热不均

3月深圳新房市场快速回暖,新房共成交5081套,环比大涨108.8%,但同比下降11.0%;其中住宅成交2827套,环比大涨117.8%。全市共有11个项目获批预售,合计供应新房3318套,环比增长474%,但同比仍下降12%。

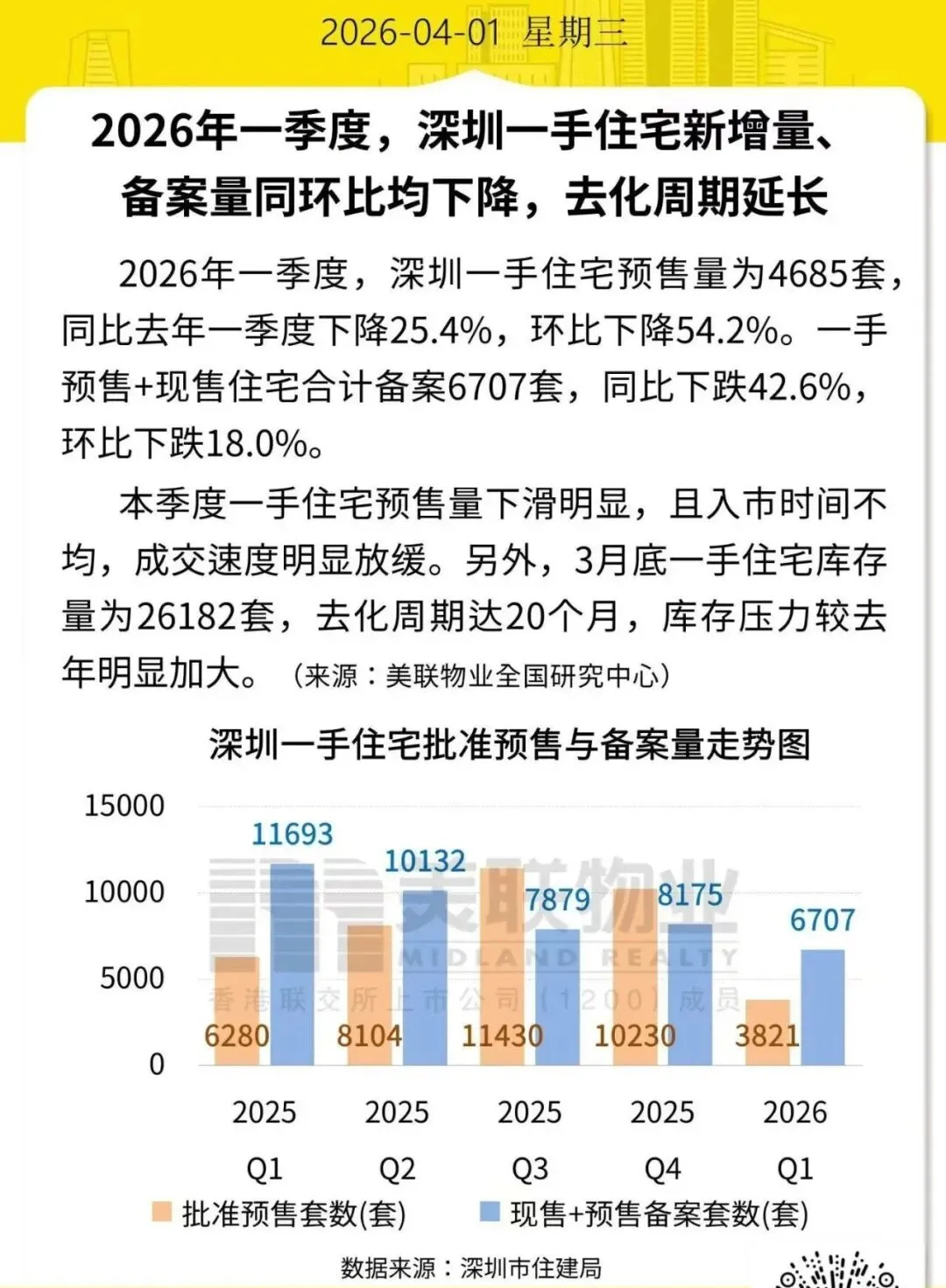

值得关注的是,新房市场的回暖并非普涨,而是呈现明显的结构性特征。南山深圳湾顶豪项目澐玺南区开盘继续热销,说明顶豪的购买力依旧强大;光明、龙华、宝安等板块的刚需及刚改楼盘凭借地铁、成熟配套与高性价比走量较快;坪山、龙岗则以低价洼地吸引刚需置业,而品质一般,价格又不够便宜的项目依旧不温不火。截至3月底,一手住宅库存量为26182套,去化周期长达20个月,库存压力较去年明显加大。

三、二手房率先领跑

二手房市场是本轮“小阳春”的核心引擎。乐有家研究中心数据显示,全月二手住宅网签5071套,环比上涨117%,持续稳定在“荣枯线”水平,市场底部支撑坚实,给后续二季度的行情带来更多可能性。

据深圳市房地产中介协会统计,3月深圳二手房共计录得7225套,环比大涨151.2%,创近12个月新高。深圳贝壳研究院监测显示,其合作门店的二手房签约量环比大涨290%,乐有家门店二手签约量环比上涨244%,逼近2024年“929”政策后的峰值水平;二手看房量更是创下近5年最高,较2024年10月的历史高峰还高出17%。

价格方面也出现积极信号。3月深圳二手房新增挂牌均价59580元/平方米,环比上涨0.9%,议价空间收窄0.6个百分点至9.2%,部分核心区域甚至出现业主“反价”现象。3月成交均价5.81万元/㎡,对比春节前的1月稳中微涨。剔除2月这个特殊春节月,深圳二手房价自2025年12月开始保持微涨态势,市场量涨价稳。

四、一季度环比同比均下滑

结合2026年一季度整体成交数据来看,虽然3月的小阳春行情有效拉动了一季度整体成交,但与2025年一季度相比仍有差距,反映出市场复苏仍处于温和阶段,尚未形成趋势性反转。

从成交总量来看,2026年一季度深圳一二手住宅合计成交19382套,其中新房住宅成交6691套,二手房住宅成交12691套;与2025年一季度相比,新房下滑43%,二手房下滑11%,合计下滑26%,跌幅较为明显。

库存方面,截至3月底,深圳一手住宅库存量为26182套,去化周期长达20个月,库存压力较去年明显加大;二手房挂牌量超8.5万套,依然处于高位。

五、小阳春成色如何?

综合来看,2026年3月“小阳春”呈现出“量涨价稳、二手领跑、分化明显”的三大特征。整体表现为“成色尚可、温和复苏”,未出现过热行情,符合市场理性回归的预期。

首先,热度实打实。很多新房项目每日或者每周的成交喜报满天飞,无论是刚需、改善还是高端需求,都呈现出活跃态势。二手房方面:乐有家门店签约量逼近政策后的峰值,看房量创近5年新高,二手房市场活跃度飙升,成交量站稳荣枯线,价格止跌回稳,业主信心修复。

其次,分化是主旋律。市场继续呈现“两极分化”格局:一端是深圳湾顶豪项目开盘热销、千万级以上二手房签约量环比大增193%,印证高端购买力的韧性;另一端是光明、龙岗中心城等刚需片区继续通过降价房源换取成交量,高端购买力与刚需进场在3月实现了同步释放。

最后,复苏力度有限。本轮回暖主要受季节性因素驱动,“金三银四”叠加学区房需求集中释放,本质上属于规律性表现,并未出现超乎寻常的市场波动。一季度合计成交同比下滑26%,说明市场复苏力度仍显不足,与去年同期的政策红利高峰期相比仍有差距。今年3月的“小阳春”更多是市场从2月春节低谷中的正常反弹,而非趋势性反转。

总体而言,2026年3月深圳楼市小阳春成色尚可,虽未达到以往高峰期水平,但已展现出明确的复苏信号。对于购房者而言,当前市场处于温和回暖阶段,价格相对平稳,可选房源充足,是较好的入市窗口期;对于房企而言,需及时迎合市场优化推盘节奏。

深圳楼市的真正回暖,尚需更多耐心和政策的支持,个人觉得政府可以考虑在4月份出政策,跟上北京和上海的步伐,把3月份的回暖进一步巩固下来。