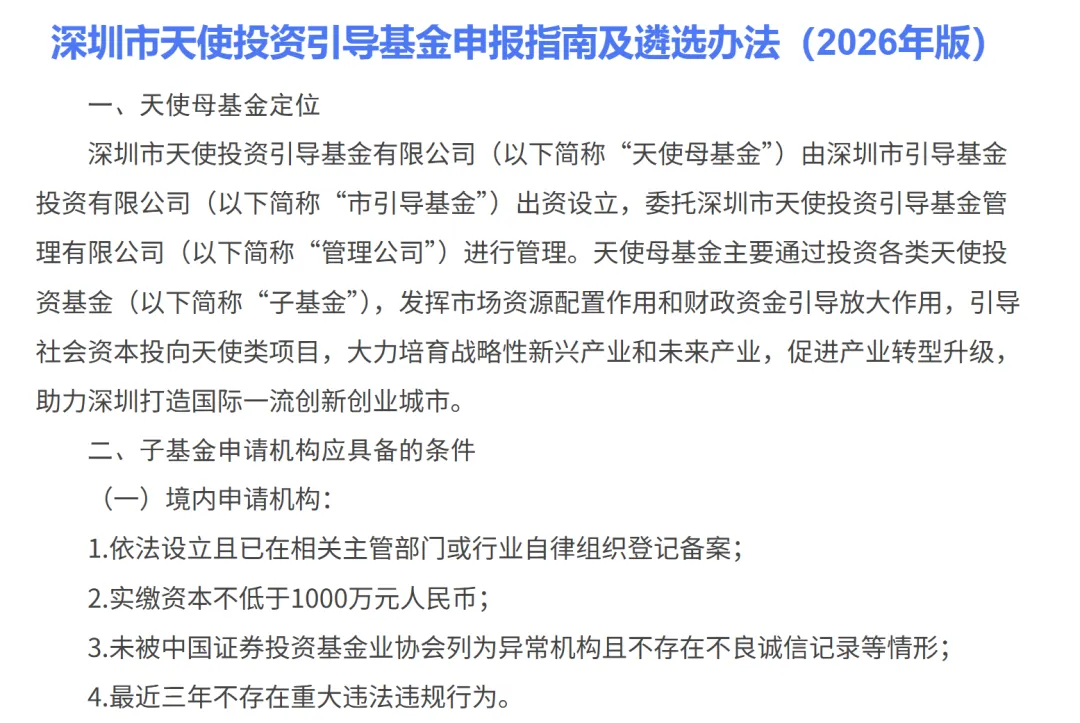

近日,深圳天使母基金正式发布施行《深圳市天使投资引导基金申报指南及遴选办法(2026年版)》(简称《办法2026》),引发创投圈广泛关注。新规全面放宽返投约束条件,取消基金管理人本地注册硬性要求,并建立循环投资机制,被业内视为2026年创投行业最具开创性的探索之一。

时隔六年重磅修订,六大变化协同发力

深圳天使母基金成立于2018年,规模100亿元,是国内首只百亿级天使母基金。截至2026年3月,已累计出资近百支子基金,投资总额超过90亿元。此次《办法2026》的发布,距离2020版已过去六年,其间自2024年4月以来,深圳天使母基金未再开展参股子基金遴选,本次新规的出台也释放了后续继续出资的积极信号。

与2020年版相比,新规在放宽准入、优化返投、拉长周期、强化绩效等多个维度协同发力。最受瞩目的当属返投约束的松绑——2020年版明确要求子基金可投实缴金额中投资于深圳注册企业的比例不低于天使母基金实缴出资比例的1.75倍,而《办法2026》原则上取消了天使阶段的返投要求。

“取消强制返投”而非“取消返投”

值得注意的是,新规并非彻底放弃对本地投资的引导,而是将“强制倍数”转变为“激励引导”。根据《办法2026》,子基金若想获得回购或让利资格,仍需满足“投资深圳金额不低于天使母基金实缴出资金额”的条件。这意味着深圳通过正向激励保持对本地项目的引导力,用利益共享代替行政强制手段。

LP投顾创始人国立波指出,2025年年初国务院办公厅1号文《关于促进政府投资基金高质量发展的指导意见》明确提出“鼓励降低或取消返投比例”,过去一年降低返投比例的政府投资基金很多,但真正取消返投的,深圳天使母基金给行业做出了表率。

国浩律师事务所合伙人、政府投资基金专家杜建敏分析认为,2026版办法率先取消强制返投,正是对全国统一大市场理念的先行先试,在“行政主导”与“市场化引领”的平衡中做出了大胆探索。

制度创新打造“耐心资本”新范式

除返投松绑外,《办法2026》还推出多项制度创新。在存续期方面,子基金存续期从10年延长至不超过15年,为早期硬科技项目留出更充足的成长时间。

在基金管理人准入方面,新规取消了“原则上必须在深圳注册”的硬性要求,仅要求子基金原则上注册在深圳,管理机构只需在深圳设置固定办公场所及核心人员常驻即可。这一调整降低了机构在深展业的成本,也更符合“不以招商引资为目的设立政府投资基金”的政策导向。

在循环投资机制方面,新规新增了参照《深圳市天使投资引导基金循环投资方案》执行的规定,探索财政资金的滚动再投资,形成“募投管退”闭环。这一机制有助于破解政府投资基金“退出即回收”的困局,让财政资金具备持续支持创新的能力。

在投资能力要求上,新规明确子基金管理机构或其主要股东累计管理的实缴基金规模不低于10亿元,且至少投出过1个独角兽项目、或1个总市值超过10亿美元的上市公司、或3个国家级专精特新“小巨人”项目,体现出更注重实际业绩的导向。

风向标意义:深圳示范走向全国

深圳天使母基金内部人士表示,深圳的目标是为全国培育优秀企业,而不局限于地区之间的产业竞争。此次改革的核心逻辑在于:政府引导基金应当做引导,不做主导,让创投机构回归本质。

据了解,目前多地国资机构内部已经开始研究深圳的新尝试。业内专家指出,对于产业基础、科创生态相对薄弱的城市,如果一刀切取消返投,地方政府可能失去设立引导基金的动力。深圳的探索提供了一条“柔性返投”的中间路径——将返投与激励挂钩,把“硬指标”变成“软激励”。

随着《办法2026》的落地,深圳在打造国际一流创新创业城市、培育战略性新兴产业和未来产业方面迈出了关键一步。作为中国创投的“改革试验田”,深圳的每一个创新举措都扮演着全国风向标的角色。

免责声明:本平台部分内容转载于网络,目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责;若有侵犯您的权益或其他不适宜之处,请联系我们,并提供相关证明,本平台将及时处理