2026年深圳医保一档二档门诊住院报销最新规定!

- 2026-05-27 07:55:31

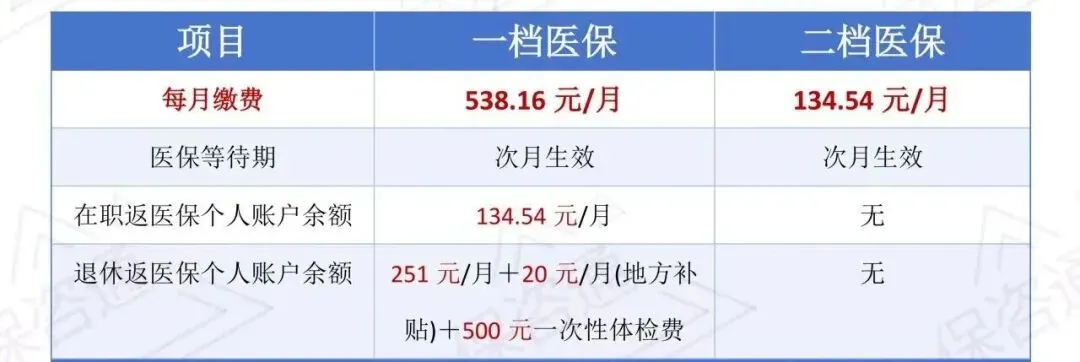

一档医保

二档医保、居民医保

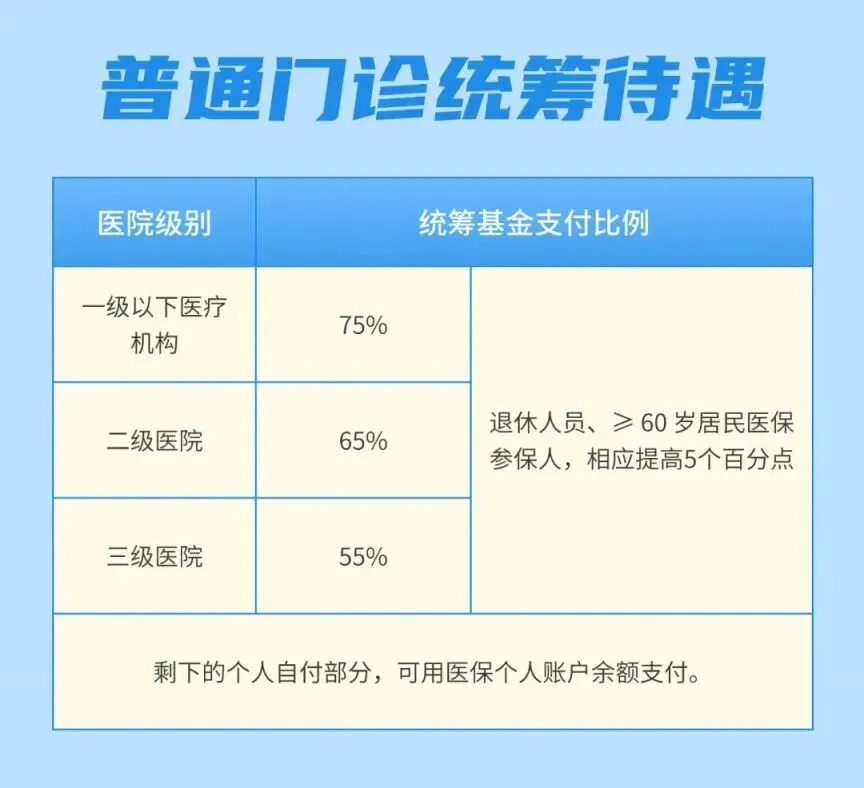

二、门诊报销比例

(3)门诊报销限额

*备注:普通门诊统筹报销限额每年1月1日会重新计算;一档医保门诊额度用完了还能用个人账户余额支付,二档医保和居民医保的门诊额度用完了就只能自付了。

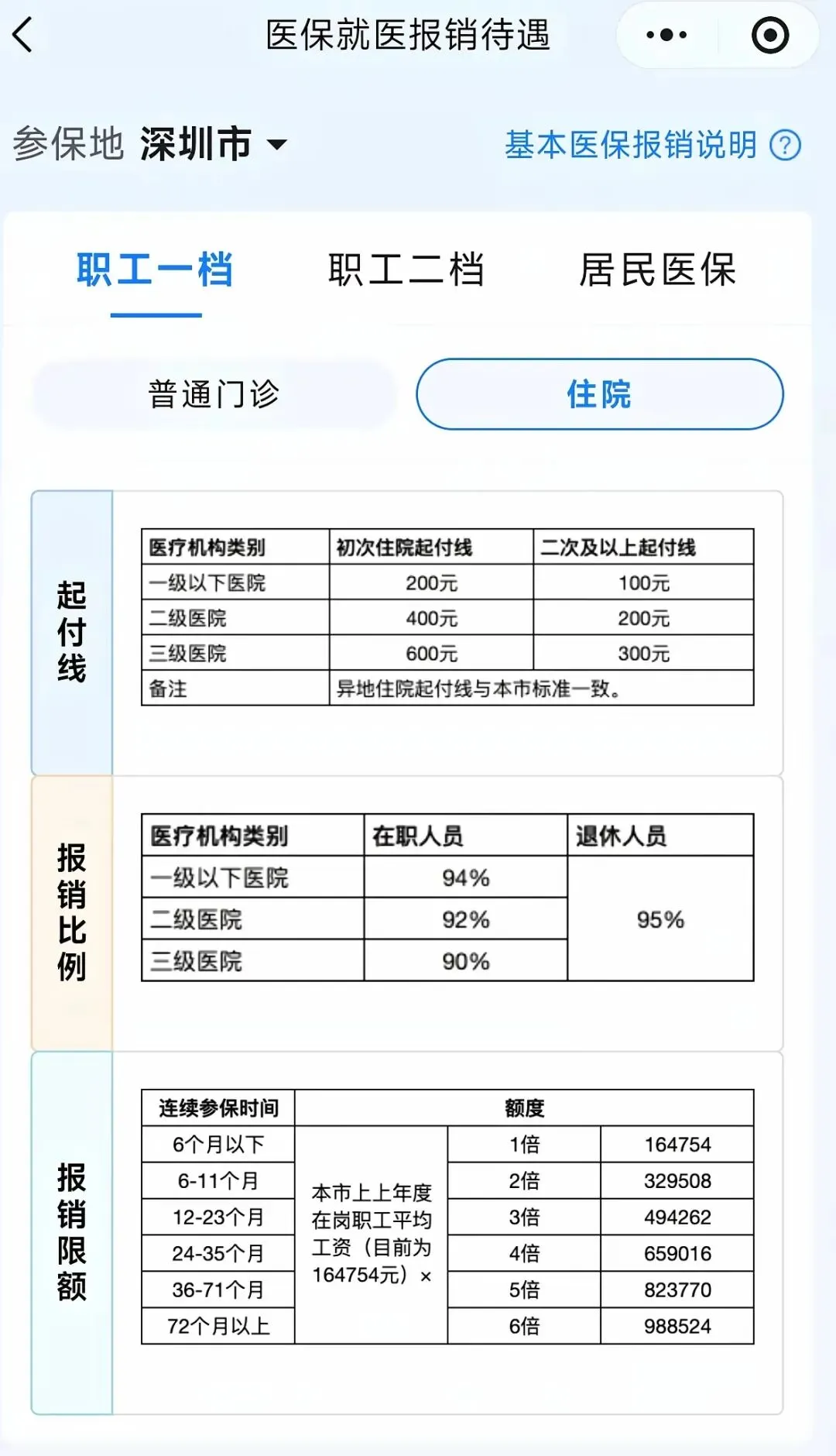

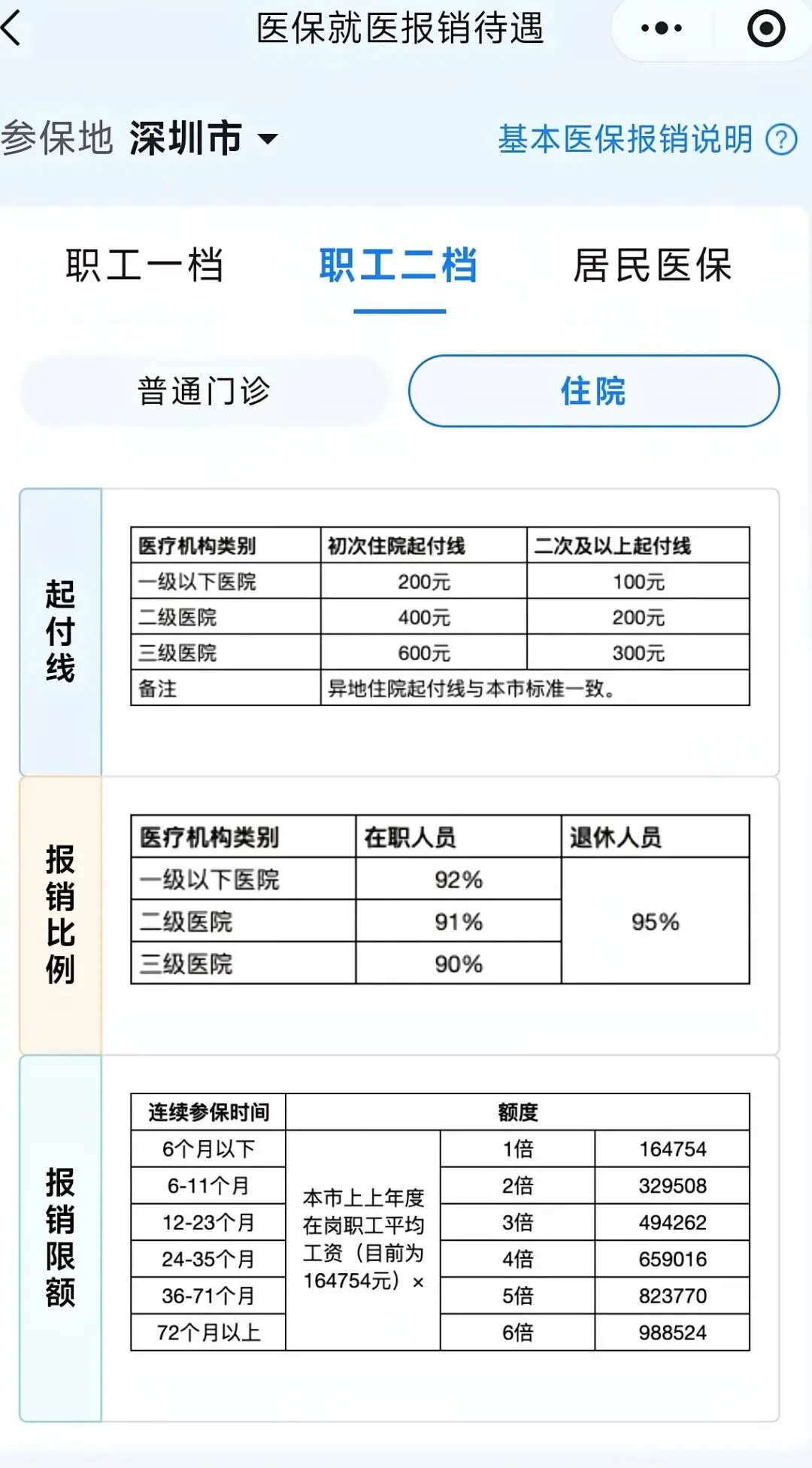

首次住院起付线,根据医院的级别进行确定:一级以下医院为200元,二级医院为400元,三级医院为600元。

如果是医保年度内(1至12月)多次住院,从第二次住院以后起付线就会减半,减半以后就变成:一级以下医院为100元,二级医院为200元,三级医院为300元。

职工一档医保参保人:

在一级以下医院,报销比例为94%;

在二级医院,报销比例为92%;

在三级医院,报销比例为90%;

退休人员报销比例为95%。

职工二档医保或居民医保参保人:

在二级医院,报销比例为91%;

在三级医院,报销比例为90%;

职工医保退休人员或年满60周岁及以上的居民医保参保人报销比例为95%。

2.报销比例直接拉满:门诊75%-80%,住院更是90%-95%,大病住院基本不花钱。

3.年度报销额度高达700万!医保官方报销最高额度200多万元,每年支付88元,附加保障报销500多万元,不管是普通住院还是罕见病治疗,底气直接拉满。

4.全国年限通用!不用担心换城市白交!职工医保年限全国都认,满足条件就能终身享受顶尖待遇。

5.一档医保退休后每月还有271元打个人账户,买药看病直接刷,堪比"零花钱"。

6、在职正常缴费每月仅需204元,交满1年以上,符合条件的每年还有3000-6000的补贴,相当于医保不花钱。

7.退休补费超划算,一次性补交25年医保仅需7W(不返钱)或12W(每月返271元)。

1.2030年前退休的,男女都是累计交满25年就行。

2.在深圳要有最低10年医保缴费年限,年限不够的要补交。

3.退休年龄前在深圳有医保参保记录,男性就是60岁前,女性55岁前,根据延迟退休政策相应顺延。

三、深圳单医保退休适合人群

1.灵活就业、自由职业者,想省社保钱又要高保障的。

2.临近退休发现医保年限差10年及以上的,当地医保补缴费用又太贵。

3.追求全国最好的医疗报销政策的。

医保政策咨询请添加微信

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【深圳招聘】去街道办事处工作!综合网格、党政事务辅助、应急分队队员等岗位,专业不限,优才人力资源有限公司公开招聘聘员的公告

- 深圳招聘|双语足球教练&少儿体适能教练 & 新媒体职位

- 深圳文艺家丨徐文治: 续古为潮四通八达 将中国传统文化融入当代生活

- 共青团深圳市南山区第五次代表大会召开

- 39岁深圳5娃妈怀老6了吗?

- 深圳贷款:信用贷款最高能申请多少额度下来?教你三招,额度拉满!

- 去深圳游玩避雷攻略

- 【深圳招聘】周末双休,薪资7~10K+五险一金+公司食堂+可申请宿舍等福利!洲明公益基金会招新啦~

- 深圳00后小两口18㎡婚房出圈了:小归小,该有的都安排上,真香到想照抄

- 深圳负债人别乱找偏方!专业重组才是正路,越急越容易踩坑