深圳市商务局3月27日,“9610无票免税”内耗将终

- 2026-05-26 03:12:03

3月27日,深圳市商务局在盐田会场的“9610无票免税”政策进行了一场深度解析。睿方为您提炼本次核心内容,帮助跨境电商卖家理清政策脉络、把握合规方向。

一、 全国两大“无票免税”方案,深圳方案有何不同?

目前,全国范围内主要有两种无票免税方案:

1. 深圳方案:该方案主要针对9610跨境电商贸易代码,提供无票免税登记服务。符合条件的深圳本地企业(在深圳单一窗口或深圳市跨境电商线上综合服务平台完成报关出口),如使用9610出口且无法取得上游发票,可在深圳市跨境电商线上综合服务平台的“无票免税”模块进行登记。

● 注意:深圳方案目前仅适用于在深圳本地平台报关的深圳企业。

2. 阿里方案:该方案由阿里巴巴平台将其卖家数据,根据主体注册信息分发至各地市的公共平台(如跨境电商综合服务平台),由各地市政府部门获取并进行登记。

● 不足:该方案目前仅适用于阿里巴巴平台,其他平台(如亚马逊等)暂未覆盖。

二、 政策:从“无人问津”到“风口浪尖”

无票免税政策并非新事物,早在2018年财税〔2018〕103号文中就已明确,零售出口可免征增值税和消费税。但由于过去行业操作不规范,市场采购、买单出口等现象普遍,企业多处于盈利状态,对免税政策关注度不高。

直到2025年,税务总局发布15号文和17号文,引发行业震动。卖家们开始积极寻求政策红利,无票免税政策因此被自媒体广泛宣传,关注度空前高涨。深圳市商务局顺应企业需求,于去年1月底优化上线了相关平台功能,推出了我们熟知的“深圳方案”。

三、 政策定位:是过渡性方案,而非最终解

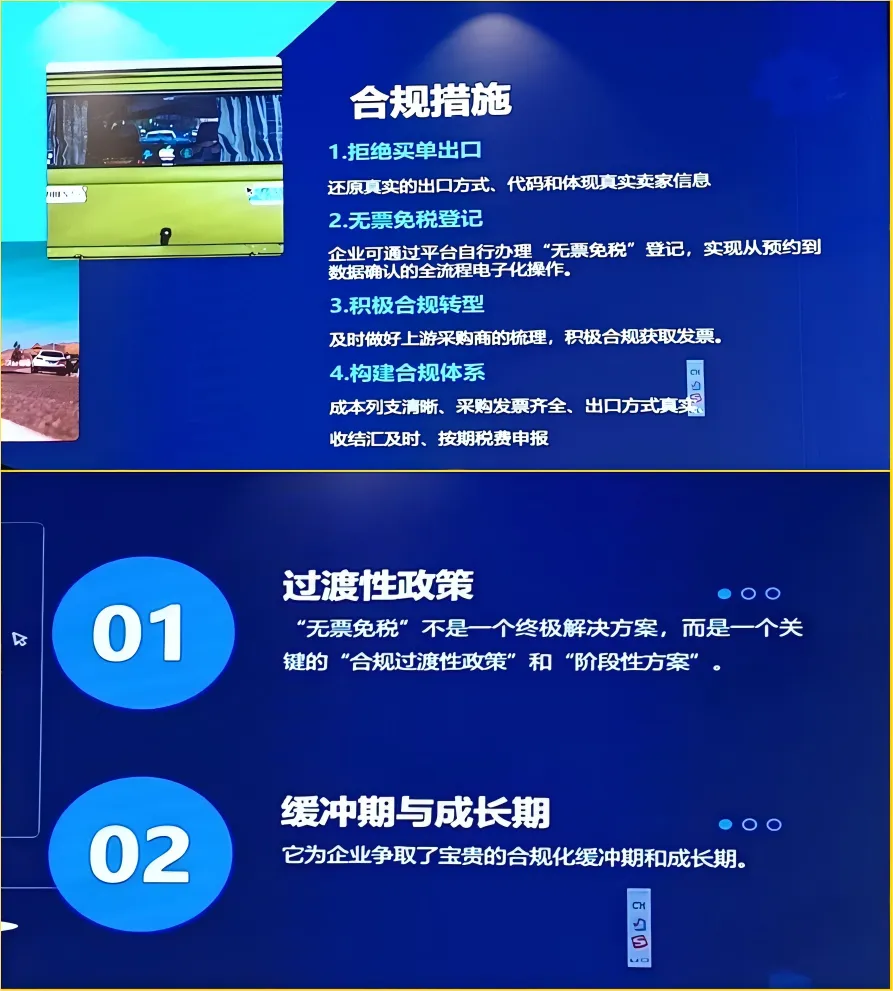

需要明确的是,无票免税只是一个合规的过渡性政策和阶段性缓冲方案。它的核心价值在于:为存在部分无票交易的卖家提供一条“阳光化”的路径。当税局问询时,平台上的登记数据就是有力的出口证明。

但从长远看,推动上游供应链合规开票才是根本方向。目前,大卖家在这方面推进较为顺利,而中小卖家可能会面临供应商不配合或变相增加成本的问题。对此,商务局倡议:

● 逐步优化供应商:对于不配合合规的供应商,应果断寻找替代。

● 集体推动:当越来越多卖家要求开票时,上游供应商将面临压力,从而倒逼整个供应链走向合规。

四、 政策倡导与实操指引

1. 告别“买单出口”:务必使用真实的卖家抬头进行报关,并选择正确的贸易方式(如9610、9710、9810等)。使用0110等传统方式报关,可能面临收汇及外汇管理方面的追责风险。

2. 善用“无票免税”登记:对于确实无法取得发票的部分,应积极通过官方平台进行登记,保留完整的官方数据,作为与税局沟通的有力证据。

3. 推动上游开票:积极梳理并推动上游供应商开具发票(无论是增值税专票还是普票),这是走向长远合规的必经之路。

4. 保存成本票据:在日常运营中,务必妥善保存所有成本支出的票据(如发票、付款凭证等),并做好归纳整理,以备税局核查。

五、 现场热点问题回答

这也是比较多卖家存在的疑问点

1. 多店铺、关联公司如何分摊成本?

国家税务总局目前可对外沟通的口径是“收入占比法”。例如,实际控制人A公司负责报关出口,其名下有B、C、D三家店铺公司。A公司的总成本,可根据B、C、D三家公司各自的收入占比进行分摊。这是税局目前比较认可的一种成本拆分方式。

2. 海外成本如何列支?

目前税局的口径是,海外成本基本都可以列支。后续税局将出台一个样本级文件,列明哪些票据可作为成本列支的凭证,企业可参照整理。

3. 广告费扣除比例能否上调?

目前广告费的扣除比例为15%,但许多卖家的实际投入远超此比例。深圳市商务局正在积极与税局沟通,探讨是否可参照化妆品、医药行业,将广告费扣除比例上调至30%,但目前仍需按15%执行。

4. 核定征收能否放开?

目前全国范围内并未大范围放开核定征收。如果企业认为自己符合条件,可主动向主管税务局申请,由双方沟通确定是否可以进行核定。

本次盐田会议的核心,其实是给跨境卖家吃了一颗 “定心丸”—— 官方从未想过为难卖家,而是在不断推出阳光化路径,帮助卖家实现合规出海。无票免税的本质是 “缓冲”,而非 “终点”,未来的跨境电商,一定是票据闭环、数据真实、合规报关的天下。

睿方refundAi跨境财税合规

长按识别二维码咨询

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 山野归来,美食犒赏|深圳宝安福朋喜来登酒店为KidsTrail家庭送上自助晚餐特惠!

- 【广田新筑】深圳河套学院,赋能国家AI人才高地建设!

- 深圳职业技术大学 招聘 英语专业人才

- 2026年4月深圳展会排期

- 锚定十五五战略机遇丨深圳发布 2026 新型储能产业发展白皮书

- 【东红国旅】4月1日3日出发158元→深圳中英街、笔架山大湾区花展、纯玩一天

- 新址启幕,智启新程|创凯智能深圳研发中心正式启用

- 深圳市龙岗区2026年度发展和改革专项资金关于支持新能源产业高质量发展实施细则申报指南(2026年)

- 深圳大学城毕业生薪酬爆料第1期~保不上研就只能来当牛马了

- So~:艺术在发生,深圳在生长