2026年刚开年,当越秀风光落槌、斥资236亿元拿下广州马场地王,市场哗然,一时间,聚光灯全打在这家粤系国企身上。

然而,光环之下亦有不少暗流,就在同一时期,聚光灯外的大湾区另一重点战场——深圳,却有着一番截然不同的场景。

深圳市房地产信息平台显示,越秀于深圳光明区开发的越秀星科源启,去年10月中旬开盘入市,但截止至3月25日,推出的153套房源仅显示备案13套,5个月过去,去化率仅8%。在经历了去年年末的回暖以及今年开年的小阳春后,项目却依旧滞销。

讽刺的是,开发商越秀开盘当日的宣传口径却是——截止至当天12:00,项目首开劲销约2.1亿元。若按照备案的套均总价400万元计算,开盘销售约50来套,与如今的现实情况差距极大。

众所周知,在房地产行业深度调整的这几年,市场早已习惯民营房企暴雷、裁员、债务违约的消息,而背靠地方国资的房企,一直被视作行业“压舱石”,是资金稳健、业绩有保障的代名词。

而作为广州市属国企龙头,越秀地产向来是业内公认的优等生:手握国资背书、核心城市土储、TOD独家优势,过往多年在行业寒冬里逆势扩规模、拿地抢份额,一度被视为国企穿越周期的典范。

殊不知,这份光鲜,却逐步被各项现实数据撕碎:浓眉大眼的越秀,也有点扛不住了……

2026年3月6日,穆迪的一纸评级公告,率先戳破了越秀的体面。

越秀地产(00123.HK)及其全资子公司的多项评级均遭到下调:

1. 越秀地产的企业家族评级(CFR)由 Ba1 下调至 Ba2;2. 越秀地产中期票据(MTN)计划的高级无抵押评级从(P)Ba1 下调至(P)Ba2;3. 将由越秀地产担保的Westwood Group的 MTN 项目的高级无抵押评级从 (P)Ba1 下调至 (P)Ba2;4. 将 Westwood Group 和 Joy Delight International Limited 发行的、由 Yuexiu Property 担保的高级无抵押债券的评级从 Ba1 下调至 Ba2。

与越秀地产的评级下调形成鲜明对比的是,同为头部房企,中海发展稳坐Baa2,华润置地更是达到Baa1,二者均稳居投资级,是内房股里的优等生。这一评级差距,直观凸显了当前行业内不同房企在财务稳健性与信用资质上的显著分化。

穆迪下调越秀地产评级的的原因,指向了越秀地产的核心病灶:

我们认为,未来12-18个月,越秀地产的杠杆率将维持在高位。去杠杆化速度低于预期,是由于在行业下行周期中,越秀地产的盈利能力持续低迷,这继续对其盈利构成压力。

越秀地产的盈利能力,究竟有多低迷?

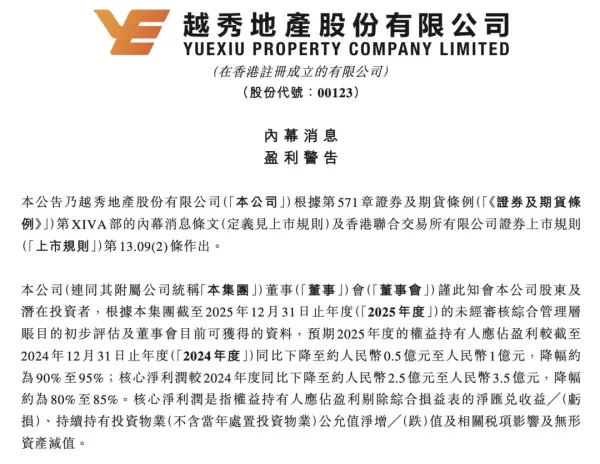

2026年1月23日,越秀地产发布了盈利预警,数据冷得刺骨:

归母净利润仅0.5-1亿元,同比暴跌90%-95%;核心净利润2.5-3.5亿元,同比下滑80%-85%。

归母净利润不足1亿,相当于几乎没赚到什么钱。

极为讽刺的是,这份几乎亏损的成绩单,对应的是超1000亿的销售规模。

2025年越秀地产实现合同销售额1062亿元,虽然同比下滑7.3%,未完成1205亿元的年度目标,但依旧稳居行业第九。在大量房企销售额腰斩、甚至跌出千亿阵营的当下,这个销售体量并不算差。

可千亿流水,最终只换来不足亿元利润,相当于每卖1000元房子,只赚到不到1元,几乎踩在盈亏平衡的边缘。

重点是,这并非一次意外,而是连续三年的加速坠落:

-2023年归母净利润31.85亿元,同比下滑19.43%;

-2024年骤降至10.4亿元,同比大跌67.35%;

-2025年直接跌入冰点,跌幅扩大至90%以上,创下近年来降幅纪录。

三年时间,越秀的盈利规模从30亿级别缩水至1亿以内,几乎归零。

究其原因,一是行业深度调整下,项目被迫降价走量,毛利率大幅下滑;二是合作项目增多,权益占比下降,归属上市公司利润被摊薄;三是早年高价拿下的地块集中进入结算期,高地价遇上低售价,利润被直接吞噬。

更要命的是,不仅利润低,现在连房子都越来越难卖得动了:

2025年全年1062亿的销售额,距离1205亿的年度目标,差了整整143亿,目标落空。

2026年开年,局势没有半点好转。

1到2月,越秀合同销售额71.06亿元,同比大跌44.6%。

2月单月,销售额29.05亿元,同比暴跌53.3%,直接腰斩。

连大本营广州,都彻底失守。

2023年,越秀还是广州楼市绝对的扛把子,全年销售额627亿,稳坐销冠宝座。

2025年,一切都变了。

保利在广州狂卖550亿,登顶第一。越秀屈居第二,全年仅卖332亿。两年时间,业绩近乎腰斩,和保利的差距,拉开了两百多亿。

昔日的“地头蛇”,已经快要守不住地盘了。

从财务结构看,越秀的压力早已显性化。截至2025年6月末,公司总负债2724.38亿元,其中流动负债1889.07亿元,占总负债比例高达69%,意味着近七成债务需要在短期内兑付,短期偿债压力突出。

即便账面现金超400亿元,能覆盖覆盖一年内到期短债约253.9亿元,也架不住持续低迷的盈利对利息、债务的覆盖能力持续走弱。

利润崩塌,直接传导至内部管理以及工程的交付质量。

曾经被视为“铁饭碗”的越秀地产,早在前两年就开启了大规模裁员,力度远超行业预期。

数据显示,从2023年中到2025年中,短短两年内,越秀地产员工总数从19510人锐减至14940人,净减少4570人,裁员比例高达23.42%,接近四分之一。

每4个员工中,就有1人被优化离职。

这并非局部末位淘汰,而是全集团系统性收缩。越秀对组织架构进行大刀阔斧调整,原14个城市公司合并压缩至8个,大量非核心岗位、区域冗余岗位被直接砍掉,行政开支、人力成本被强行压降。

在行业普遍收缩的背景下,国资房企如此大规模裁员,本身就说明经营压力已经到了不得不动刀的地步。

裁员的逻辑很直白,千亿规模赚不到钱,高昂的运营成本、人力成本就成了不能承受之重。

更让人唏嘘的是,连千万级豪宅的品质底线,越秀都快守不住了。

去年,作为越秀高端标杆的琶洲南TOD,曾出现业主投诉装修、配套细节不及预期,在行业下行、利润承压阶段,高端项目品质管控压力凸显。

更不用说,2020年,越秀才姗姗来迟、却高位进入的深圳市场。

2025年元旦期间,位于深圳宝安区的越秀瑞樾府有多名业主向媒体爆料,称越秀瑞樾府项目虽然提前交付,但在交付上存在如小区大门货不对板、公区多处未达交付标准、小区门口车道动线规划不合理、地下车库未开放未交付等质量问题及安全隐患。

彼时,甚至有业主表示,由于反馈的多处问题都未解决,约300户的商品房业主数量,一度有过半业主拒绝收房。

早在2024年,便有不少业主发现,在上百页的购房合同中,开发商越秀竟“夹带”了一份《代收楼协议》,引发业主们的吐槽与反对。

与此同时,有瑞樾府业主代表持续爆料称:“我们了解到的,越秀在深圳宝安的三个楼盘,每一个都是收房即维权,因为都是越秀业主,我们之前也去咨询过其他两个楼盘业主关于收房的相关情况。”

“2024年交付的潮樾府项目,也出现过业主质疑开发商实际交付并未达到合同交付标准,以及开发商占用公区等问题而集体拒绝收房。”

提前交房本该是件双赢的好事,但越秀瑞樾府业主们表示,看到的只有“匆忙交房”。

“业主们质疑越秀是为了确认2024年度营业收入,将瑞樾府项目提前半年多交付,并且在交房质量上,我们觉得越秀完全没有体现国企的社会担当,以及对深圳这座城市的的重视”,有业主气愤说道。

然而,人员精简、降标减配带来的成本节约,终究是杯水车薪。越秀的核心困境,并未因此得到根本解决。

为了撑规模,越秀过去两年疯狂拿地。

2024到2025年,拿地总金额1269.5亿元,占同期销售额的56%。

2025年权益拿地金额206亿元,全国排名第九,超九成资金投向北上广深等核心城市,仅在广州就砸下超百亿。拿地销售比居高不下,大量资金沉淀在土储上,进一步挤压利润空间。

越秀陷入一个循环:为保规模持续拿地→资金被大量占用→高地价项目结算吞噬利润→盈利暴跌→裁员降本→评级承压→规模越做越大,赚钱越来越难。

越秀,开始急了。

2026年2月底,越秀砸236亿拿下珠江新城马场地块,看似风光,实则是一场孤注一掷的豪赌。

拿下马场地块没多久,越秀从华发、万科挖来了营销强将,为马场地王组建顶级营销团队:

原华发股份的营销干将贺传浪,空降越秀,出任集团首席营销官。

原集团营销总经理李亮,主动南下,坐镇广州区域联席总经理。

广州区域还连夜挖来万科系的陈淑佳、圣培,清一色的营销老手,紧急补位。

还有业内消息传出,越秀集团将坚定重仓天河,集全集团之力推进马场项目。

原因无他,马场地王,其实可以说是越秀接下来盈利的希望所在。

房地产行业早已告别“规模为王”的时代,能赚钱、活得稳,才是穿越周期的核心。

短期来看,依靠账面现金、国企信用与母公司支持,越秀暂无资金链断裂、债务违约风险,穆迪给出的稳定展望也印证了这一点。

但中长期而言,如果不能快速扭转盈利颓势、加快去库存、优化土储结构、真正降低杠杆水平,仅靠裁员降本和外部输血,很难走出困境。

对于越秀而言,阵痛才刚刚开始。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?