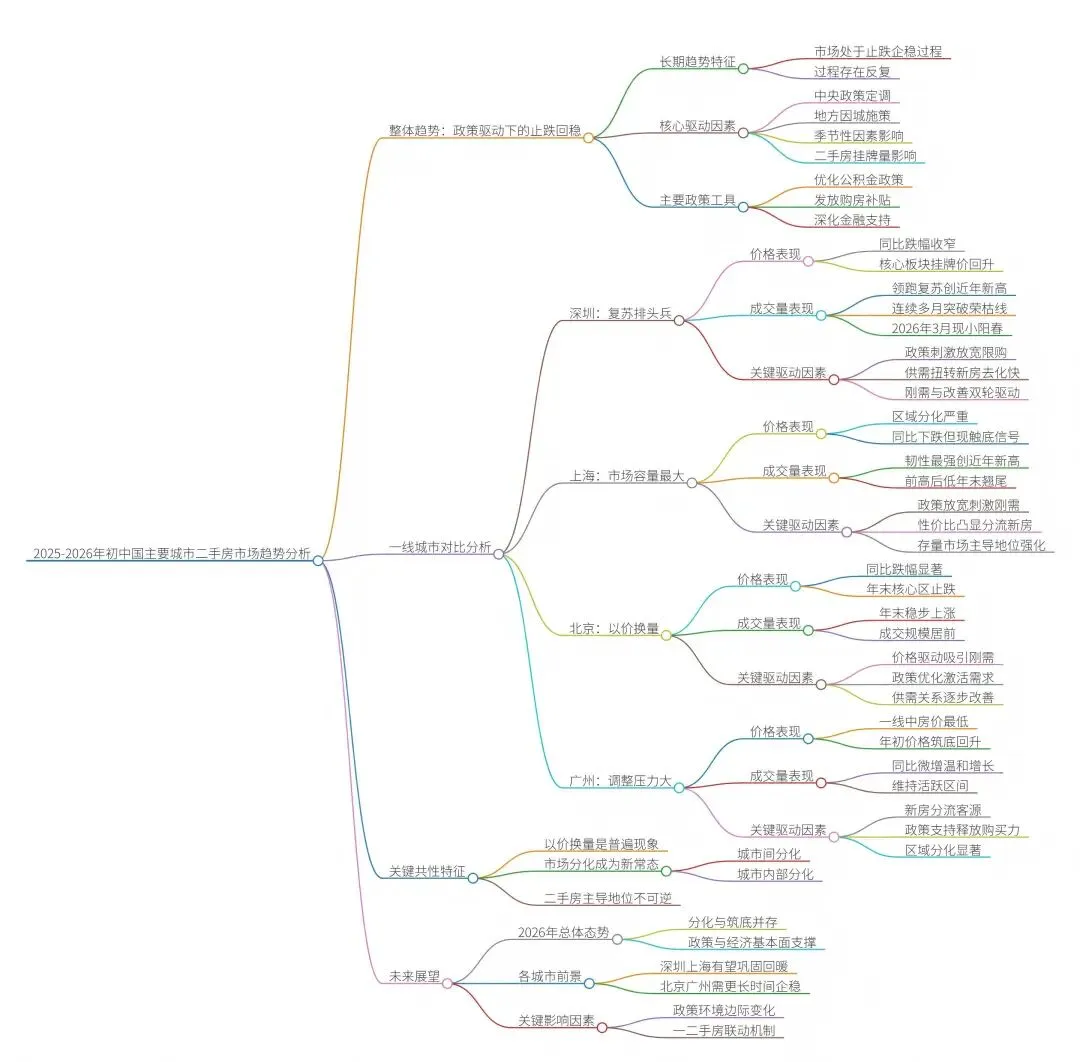

2025年迄今深圳、广州、上海、北京的二手房交易对比

根据2025年至2026年初的市场数据,深圳、广州、上海、北京四大一线城市的二手房市场呈现出“以价换量、整体回暖、结构分化”的共同趋势,但各城市在成交规模、价格走势和市场驱动因素上存在差异。

以下是四个城市2025年迄今二手房交易情况的对比分析(附:2025-2026年初中国主要城市二手房市场趋势分析思维导图):

上海:表现最为强劲。2025年全年二手房网签总量达25.4万套(全口径),创下近四年新高,在重点城市中位居榜首。市场活跃度持续高位,进入2026年1月,网签量仍连续第三个月超过2.2万套。

北京:市场韧性突出,年末出现“翘尾”行情。2025年全年二手住宅网签总量为17.4万套,是2017年以来成交量第三高的年份。2025年12月网签量达1.72万套,环比大幅增长。进入2026年,1月网签量超过1.5万套,已连续三个月稳定在1.4万套以上。

广州:成交量基本稳住,但价格承压。2025年全年二手住宅网签108,812套,同比微跌1.8%,但比2022年高出32%。成交均价为26,420元/平方米,同比下跌6.7%,处于近五年低位。市场呈现明显的“以价换量”特征。

深圳:成交量连续三年回升,二手房占比显著提高。2025年二手住宅过户56,217套,同比上升3.2%,为近五年新高。全年一二手住宅总成交中,二手房占比首次突破60%,成为市场绝对主力。2026年1月,二手房录得量达6,802套,创近10个月新高。

四个城市2025年的市场回暖普遍建立在价格调整的基础上。低价刚需房源是成交主力,通过降价带动了交易量的释放。例如,上海300万元以下房源成交占比高达60%;深圳300万元以下房源成交占比达45%,较2024年提升8.5个百分点。

深圳、广州:价格下行较为明显。深圳2025年二手房成交均价同比下跌6.3%(另一数据为微跌1.9%);广州均价同比下跌6.7%。但进入2026年初,深圳房价出现企稳迹象,2月均价环比上涨1%,实现连续两个月小幅回升。

北京、上海:价格跌幅有所收窄,核心区域显现企稳信号。2026年1月,北京、上海二手房价格环比跌幅均收窄。同时,京沪市场内部分化显著,核心区域的优质学区房或次新房价格已趋于稳定甚至小幅回升,而非核心区、老旧房源仍面临下行压力。例如,北京西城、朝阳的学区房在政策后出现价格上涨和成交量翻倍的情况;广州珠江新城等核心板块房价也有所回升。

1. 价格调整到位,刚需入市:经过市场调整,房价趋于“友好”,部分房源房价收入比进入合理区间,激发了积累的刚需和学区房需求释放。一季度传统的“学位房”购房季是重要推动力。

2. 政策持续优化:各城市在2025年底至2026年初相继出台政策,降低购房门槛和成本,提振了市场信心。例如,北京2025年12月的新政放宽了非京籍购房限制;全国性的二手房增值税下调(购房不足2年税率降至3%)也利好市场流通。

3. 业主预期变化,挂牌量下降:随着成交活跃,业主心态从“降价急售”转向“撤牌观望”或“转售为租”,导致二手房挂牌量在部分城市(如上海、北京)出现下降,这有助于缓解供应压力,支撑价格企稳。

进入2026年,四个城市二手房市场均延续了回暖态势,为传统的“金三银四”“小阳春”行情奠定了基础。

市场情绪:深圳、广州的经理人指数和带看量显著回升,显示行业信心充足。调研显示,深圳市场对2026年成交量看涨的占比最多(53%)。

后市关键:市场能否持续回暖,取决于政策效果能否进一步传导、“以价换量”的动能能否延续,以及一二手房市场联动(“卖旧买新”)的链条能否打通。同时,高库存区域的去化压力依然存在。

总结:2025年迄今,北上广深二手房市场均走出了“量升价跌”或“量稳价跌”的修复行情,上海在成交量上领跑,深圳在二手房市场份额上领先。市场回暖由价格调整、政策利好和学区房刚性需求共同驱动,目前正呈现出核心区域企稳、刚需主导、挂牌量优化的积极信号,但整体市场的完全复苏仍需观察后续供需关系的平衡与政策支持。

附:2025-2026年初中国主要城市二手房市场趋势分析思维导图

图片|网络

本文如涉及第三方个人、新闻报道观点或政府、司法机构网站公示的观点,则不代表本号意见!相关著作权以及解释归前述单位或个人!

图片版权归原作者| 如有侵权| 请联系删除!