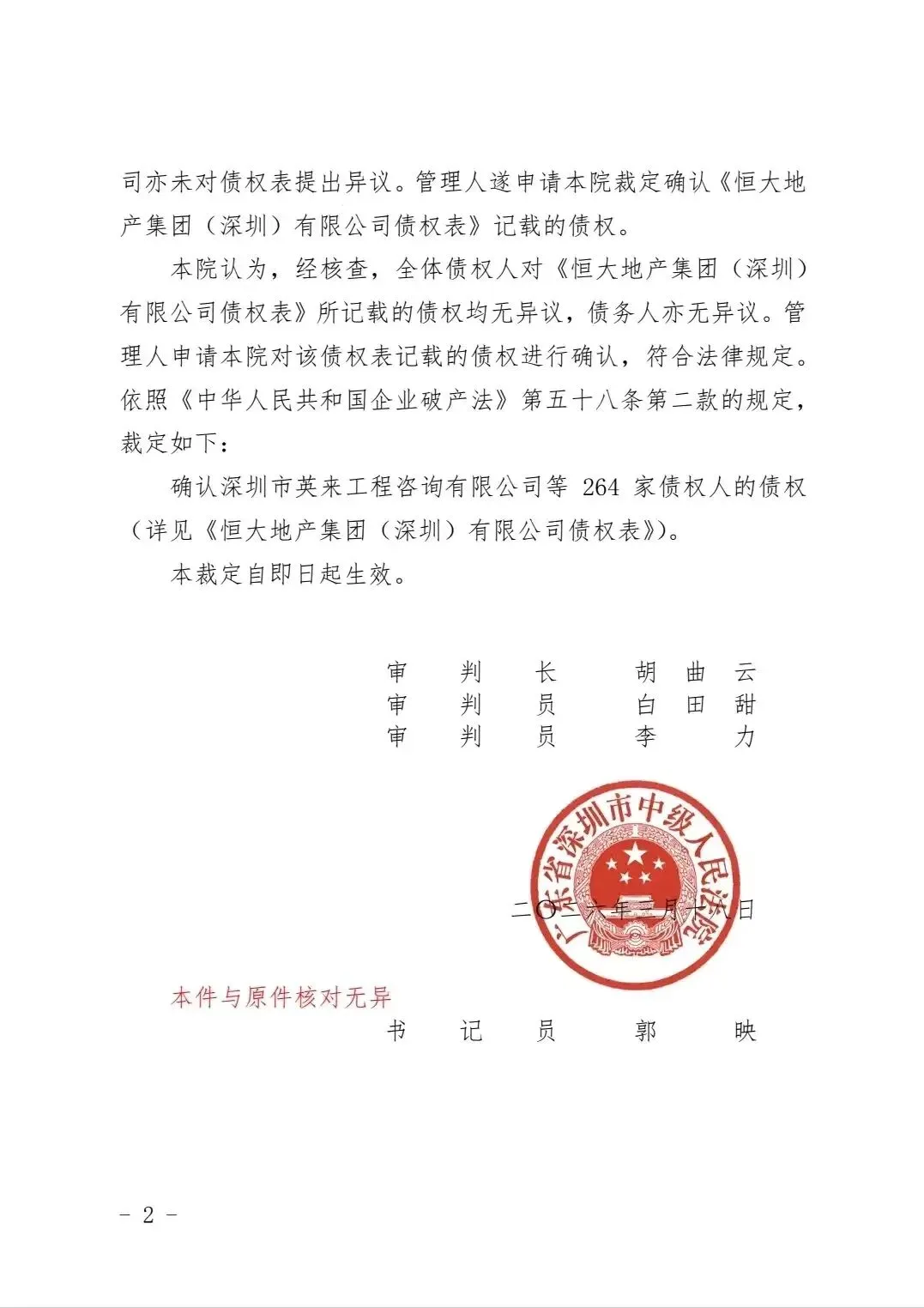

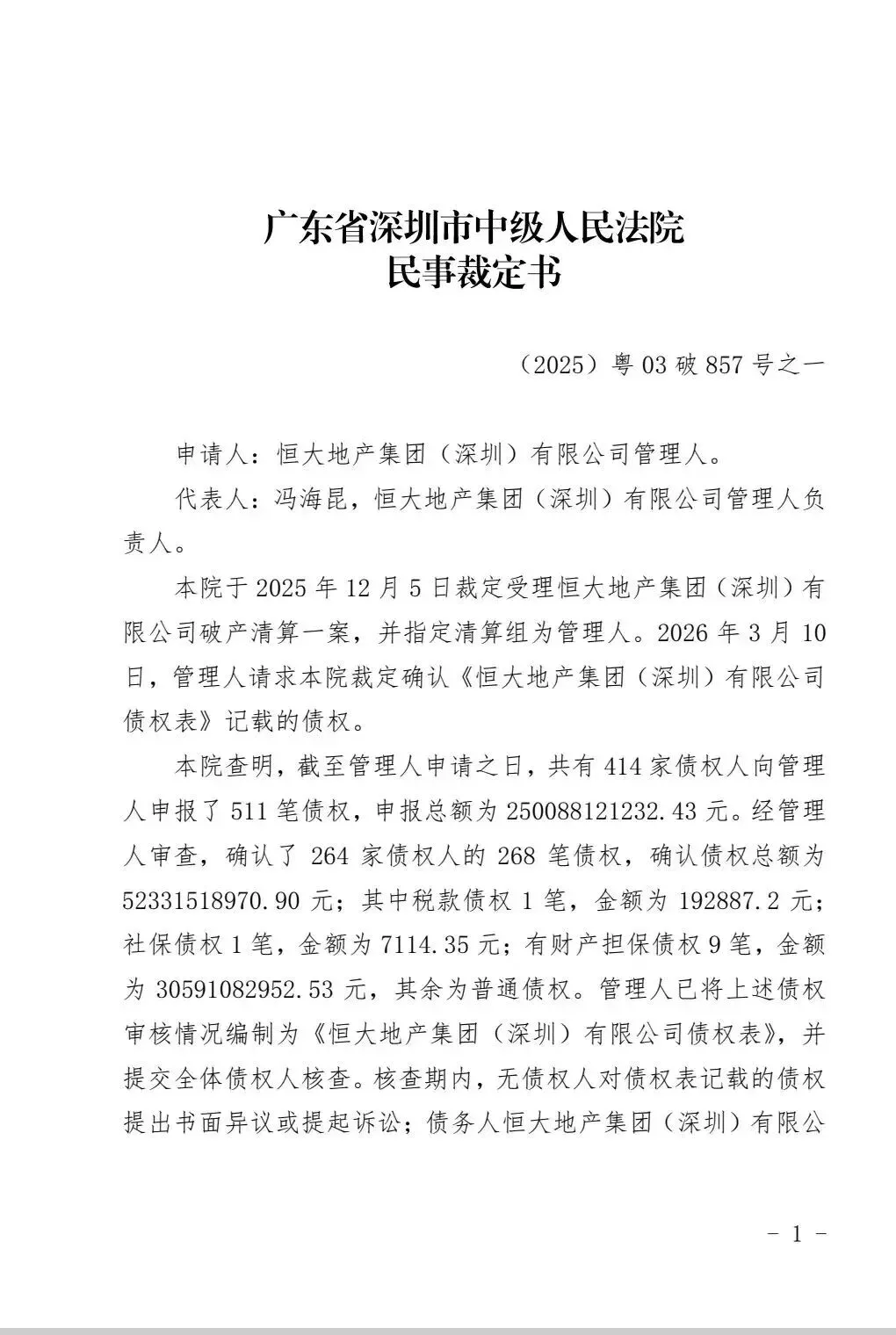

自恒大被境外债权人申请清盘以来,公司的债权债务清算步入新阶段,旗下多家子公司被处置或清算,即便恒大物业和恒大汽车这两项恒大旗下最为优质的资产,也相继被推向市场待售。据最新公告显示,恒大地产集团(深圳)已被裁定破产。

根据裁定公告,在近几个月内,恒大的破产管理人共申报511笔债权,申报总额达250,088,121,232.43元。其中,有担保债权为30,591,082,952.53元,此部分债权在扣除税款后享有优先受偿权。实际上,恒大地产集团(深圳)的债权人数量及未申报债权金额远不止于此。由于恒大的债权人已历经五年困境,许多企业已陷入经营困境甚至破产清算。在整个恒大的债权人中,破产案例众多,如南通的几家典型建筑集团均已走向破产。

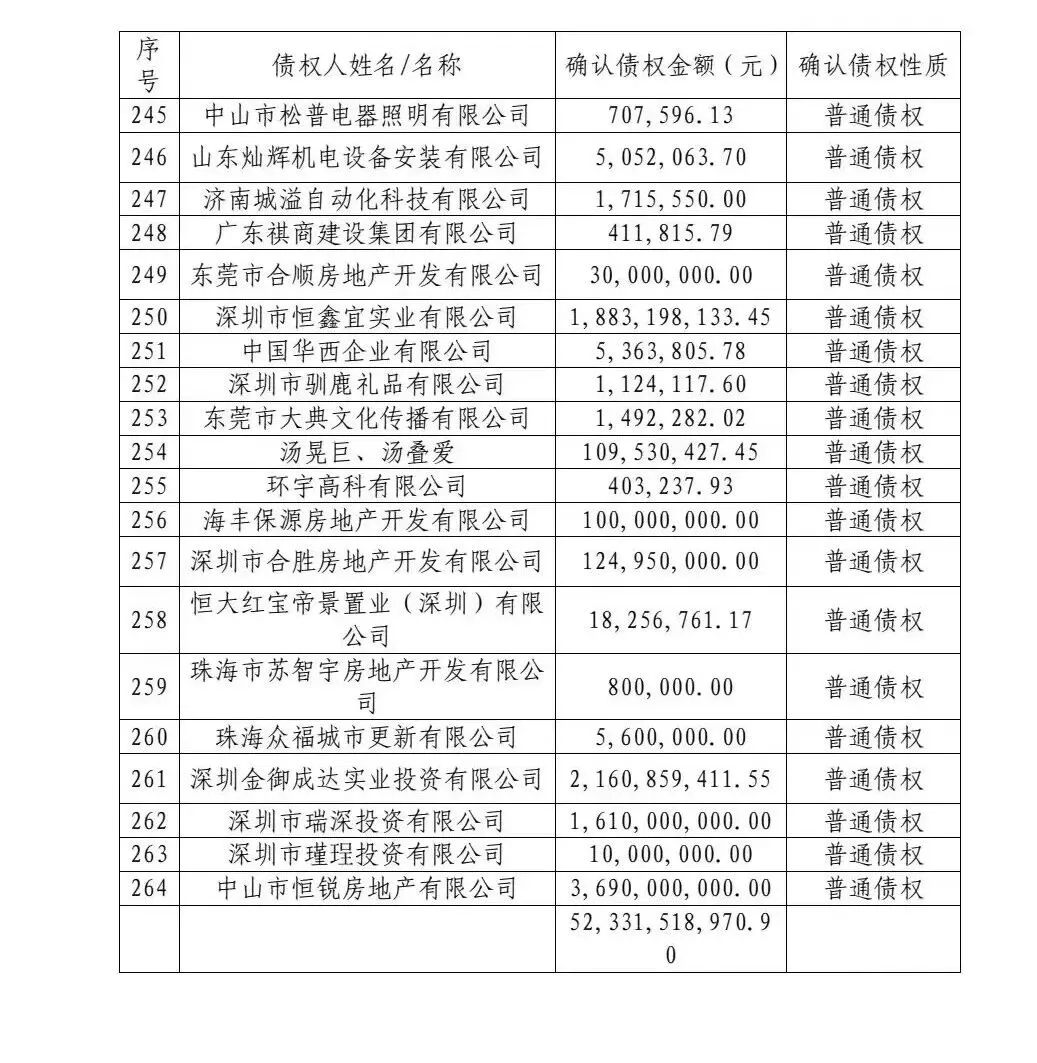

法院还公布了恒大的债权人名单。这些普通债权人大多为恒大的供应商或曾经的合作伙伴。值得注意的是,名单中存在不少房地产公司,尽管恒大较少联合拿地,但自2016年以来,恒大并购的诸多项目在爆雷前仍有尾款未付清。因此,这些合作方损失惨重,大量地块被恒大并购开发并清盘后,并购款仍未结清的情况屡见不鲜。恒大地产集团(深圳)进入破产清算阶段,预计实际清偿比例极低,可能不足两成。恒大爆雷后,其资产主要用于保交付以及支付在职员工和高管薪酬,高管还设法筹集资金用于日常开销。预计位置欠佳的项目中,车位和商铺占比较大,债权人可选择的受偿资产有限。

法院还公布了恒大的债权人名单。这些普通债权人大多为恒大的供应商或曾经的合作伙伴。值得注意的是,名单中存在不少房地产公司,尽管恒大较少联合拿地,但自2016年以来,恒大并购的诸多项目在爆雷前仍有尾款未付清。因此,这些合作方损失惨重,大量地块被恒大并购开发并清盘后,并购款仍未结清的情况屡见不鲜。恒大地产集团(深圳)进入破产清算阶段,预计实际清偿比例极低,可能不足两成。恒大爆雷后,其资产主要用于保交付以及支付在职员工和高管薪酬,高管还设法筹集资金用于日常开销。预计位置欠佳的项目中,车位和商铺占比较大,债权人可选择的受偿资产有限。

恒大破产(清盘+ 退市)是房地产与金融领域的重要信号,其核心影响集中于行业、金融、监管、民生、市场规则五个层面,可概括为:宣告高杠杆扩张时代的终结,促使行业与市场全面转向稳健、法治与民生优先的发展模式。

一、行业层面:旧模式终结,新格局确立

高杠杆、高周转、规模至上模式彻底瓦解

以2.4万亿以上债务、94%以上负债率为典型样本,“靠借贷扩张规模”的模式被彻底否定,行业进入以现金流为核心、稳健经营的时代。

加速行业出清与洗牌

出险房企“以时间换空间”的操作空间消失,市场化法治化出清成为常态。

资源加速向央国企及财务稳健的民营企业集中(2025年上半年央国企拿地占比达68%),中小房企加速退出市场。

回归居住本质

房地产行业去金融化、去投机化,转向“保交楼、重品质、稳民生”的发展方向。

二、金融层面:风险定价与信用重塑

打破“大而不倒”的认知

万亿级房企同样面临破产清盘,金融机构不再盲目迷信企业规模,开始依据真实风险进行定价。

收紧融资规则

银行、债券、信托等金融机构全面收紧对房企的融资,高负债房企的融资渠道近乎关闭,倒逼企业降低杠杆率。

跨境信用重新评估

中资房企美元债收益率大幅飙升,国际资本对中资房企的配置降至近十年最低水平,信用体系亟待重建。

三、监管与法治层面:规则落实、责任明确

资本市场“优胜劣汰”机制落地,港交所严格执行18个月强制退市规则,问题企业不再占用上市资源,净化市场生态环境。

穿透式追责常态化

实际控制人、高管、审计机构等相关责任主体被追究责任,打破“老板可全身而退”的幻想,强化经营者的责任意识。

法治化风险处置成为范例

以清盘、资产处置、保交楼优先的方式处理巨额债务,为大型企业风险化解提供可复制的路径。

四、民生与社会层面:明确底线、稳定预期

保交楼成为绝对底线

在破产处置过程中,购房者权益得到优先保障,烂尾楼的复工交付被置于首要位置,稳定民生预期。

市场预期回归理性

购房者从“炒房”转向自住、现房及选择稳健房企,期房信任逐步重建,市场降温并回归理性。

五、宏观经济层面:结构转型信号

房地产从“增长引擎”转变为“稳定器”

告别依赖房地产拉动经济增长的旧模式。推动经济向制造业、科技和消费领域转型。

去杠杆、防范风险成为长期发展主线

向所有行业发出警示:过度杠杆化与盲目扩张不具备可持续性,高质量发展已成为行业共识。

结合当前国内房地产企业的实际情况,我们来进行一次整体分析,首先,国内传统房企按地域派系划分,主流包括粤系、闽系、浙系、京派、沪派(海派)、川渝系、鲁系、豫系、苏系、滇系、津派等,以下为各派系的核心代表:

一、粤系(实力最强派系,全国龙头企业集中)

华南五虎:碧桂园、恒大(已完成清盘)、富力、雅居乐、合生创展

招保万金+ 央企巨头:万科、保利、中海、华润置地、招商蛇口、金地

大湾区代表:佳兆业(专注旧改)、龙光、奥园、合景泰富、时代中国、华发、越秀地产

特点:规模最大,市场化进程最早,具备全国化布局,产品成熟度高

二、闽系(高杠杆激进派,近年集中出现暴雷情况)

福州系(北派):阳光城、正荣、融信、融侨、金辉

厦门系(南派):世茂、旭辉、禹洲、中骏、宝龙

厦门国资(运营稳健):建发、联发、国贸、象屿

特点:早年扩张激进,杠杆率高,全国化布局速度快;民营企业普遍出现风险,仅国有企业得以存活

三、浙系(稳健务实,聚焦长三角地区)

头部企业:滨江集团(杭州)、绿城(杭州)、祥生、德信、中梁

特点:产品精致,财务状况稳健,深耕长三角地区,扩张策略较为谨慎

四、京派(依托皇城资源,政商资源优势明显)

代表企业:首开、首创、远洋、金融街、北京城建、华远、华夏幸福

特点:擅长开发大盘、产业及文旅项目,注重规划,土地获取能力强,风格偏稳健

五、沪派(海派,精细化与商业运营能力强)

代表企业:绿地、复地、陆家嘴、张江高科、中华企业、上海临港

特点:商业地产领域优势突出,产品精细化程度高,注重运营管理,聚焦上海及长三角地区

六、川渝系(西南地区龙头,产品竞争力强)

重庆(渝派):龙湖、金科、东原、华宇、协信

成都(川派):蓝光、新希望、置信

特点:产品注重人居体验,物业服务能力强,全国化扩张起步较早

七、其他主流派系

豫系(河南):建业、正商、康桥、鑫苑、绿都

苏系(江苏):新城控股、中南建设、弘阳、栖霞建设

鲁系(山东):海尔产城、海信地产、鲁商发展、银丰

滇系(云南):俊发、云南城投

津派(天津):泰达控股、天房发展、融创(于天津起家)

按大派系 + 核心代表 + 2026 最新现状整理(截至 2026 - 03 - 24)。

一、粤系(实力最强,以央企/国企为主导,民营企业出现分化)

央企/稳健国企(位列 TOP10)

华润置地:综合实力排名第1,商业与住宅业务均表现强劲,在全国范围内保持稳定增长

保利发展:排名第2,为规模龙头企业,现金流状况稳健

中海:排名第3,是利润领先企业,成本管控为行业标杆

招商蛇口:排名第4,在产城开发与城市更新领域优势显著

万科:排名第9,采取缩表策略以保障现金流,在全国范围内收缩业务

越秀地产:排名第6,为广州国有企业,深耕大湾区

华发:排名第10,为珠海国有企业,实现逆势增长

民营企业(出现分化)

恒大:已完成清盘并退市,处于债务重组阶段

碧桂园:债务重组工作正在推进,规模大幅缩减

富力、雅居乐、佳兆业、龙光、奥园:普遍出现风险/违约情况,正在处置资产

合生创展、时代中国:经营相对稳健,收缩业务区域

二、闽系(民营企业几乎全部陷入困境,仅国有企业存活)

厦门国有企业(仅存的优势企业)

建发房产:排名第7,作为闽系唯一进入 TOP10 的企业,采用供应链与地产双轮驱动模式

国贸、联发、象屿:运营稳健,为区域龙头企业

民营企业(全军覆没)

世茂、阳光城、正荣、融信、旭辉、禹洲、中骏:出现违约/退市/重组情况,规模暴跌 90%以上

泰禾:已退市并陷入债务困境,通过变卖资产维持运营

三、浙系(以稳健派为主,少数企业出现暴雷情况)

稳健头部企业

滨江集团:位列TOP10,为杭州龙头企业,财务状况极为稳健,产品竞争力强

绿城:排名第5,为混合所有制企业,是品质标杆,在全国范围内进行扩张

出现风险/收缩企业

中梁、祥生、德信:美元债务违约与退市现象频现,销售额大幅缩减超80%

四、京派(以国企为主导,民营企业出现风险)

国有企业

首开、金融街、北京城建:经营态势稳健,专注深耕北京市场,业务涵盖保障房建设与城市更新领域。

民营企业

华夏幸福:实施债务重组与产业转型策略,企业规模显著缩减。

远洋:遭遇经营风险并发生股权变动,积极处置资产以应对困境。

五、沪派(海派风格,国有企业与商业领域实力较强)

国有企业

绿地:企业规模庞大,但债务水平较高,正进行瘦身转型。

陆家嘴、张江、上海临港:专注园区与商业业务,经营状况稳健。

民营企业

复地:采取收缩战略,聚焦上海市场。

六、川渝系(重庆实力较强,四川相对较弱,民营企业发展分化)

重庆(渝派)

龙湖:排名第8,为民企标杆,物业与商业板块实力强劲,在全国市场保持稳健发展。

金科:被实施退市风险警示(*ST),出现债务违约情况,以保障楼盘交付为主要工作。

东原、华宇:深耕区域市场,经营态势相对稳健。

成都(川派)

蓝光:经历退市并进行债务重组,基本退出全国市场。

新希望:经营稳健,实施多元化业务布局。

七、豫系(河南地区,以本土企业为主,普遍面临经营压力)

建业、正商、康桥、鑫苑:销售额大幅下降,债务压力较大,聚焦河南市场保障楼盘交付。

八、苏系(江苏地区,稳健企业与出险企业并存)

稳健企业

新城控股:采用商业与住宅双轮驱动模式,在全国市场保持稳健发展。

中南建设:实施收缩与重组策略,经营压力有所缓解。

弘阳、栖霞:深耕区域市场,经营态势相对稳健。

九、鲁系(山东地区,以国有企业为主,民营企业发展较弱)

海尔产城、海信、鲁商发展:由国有企业主导,区域经营稳健,民营企业基本退出市场。

十、滇系(云南地区,以本土企业为主,面临较大经营压力)

俊发:作为云南地区龙头企业,进行债务重组,保障楼盘交付。

云南城投:国有企业实施转型战略,收缩业务规模。

十一、津派(天津地区,国有企业与融创共同发展)

融创:处于债务重组关键时期,企业规模大幅缩减,重点保障核心项目。

泰达、天房:国有企业,主要承担区域保障职能。

2026 年格局总结

央企/地方国企:华润、保利、中海、招商、建发、越秀、华发、滨江、龙湖位列 TOP10,发展态势稳固。

闽系民营企业:基本退出市场,仅存建发等国有企业。

粤系民营企业:恒大进行清盘,碧桂园实施重组,富力等企业出现经营风险。

浙系/苏系/川渝地区:少数企业保持稳健(如滨江、绿城、新城、龙湖),多数企业采取收缩战略或出现经营风险。

豫/鲁/滇/津地区:以本土企业为主,普遍面临经营压力,优先保障楼盘交付。

| | | | |

| 华润置地、保利发展、中海、招商蛇口、万科、越秀、华发 | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?