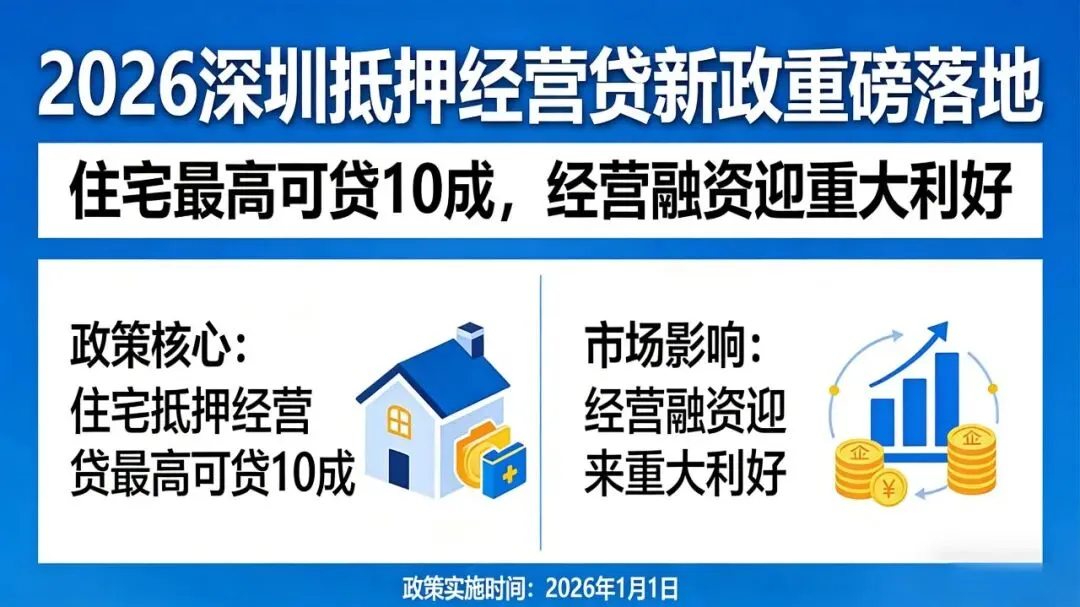

2026深圳抵押经营贷新政重磅落地:住宅最高可贷10成,经营融资迎重大利好

- 2026-06-27 11:41:28

2026深圳抵押经营贷新政重磅落地:住宅最高可贷10成,经营融资迎重大利好

2026年初,深圳抵押经营贷市场迎来历史性调整,行业竞争逻辑彻底重构——此前持续已久的“利率内卷”告一段落,各大银行纷纷将竞争焦点转向“额度比拼”,大幅上调抵押经营贷放款成数。这一政策调整,不仅为深圳万千经营主体注入了充足的流动性,也为房产业主盘活资产提供了全新路径,成为新年伊始深圳实体经济发展的重要“强心剂”。

作为深耕深圳信贷市场多年的从业者,结合最新政策细则、银行实操动态及市场反馈,本文将全面拆解此次新政的核心亮点、适用人群、实际影响,同时给出针对性实操指南,帮助大家精准把握政策红利,规避潜在风险,让信贷工具真正成为经营发展的“助推器”。

01 新政核心解读:多家大行齐发力,额度突破历史新高 此次抵押经营贷成数上调并非个例,而是建行、中行、工行等国有大行牵头,多家股份制银行跟进的统一动作,政策覆盖范围广、支持力度大,核心亮点集中在额度提升,同时兼顾利率优势,具体细则如下: 住宅类抵押:额度拉满,最高可贷10成 相较于此前普遍7-8成的放款成数,此次新政大幅放宽限制,常规情况下,住宅类房产抵押可直接获批评估价9成额度;对于资质优质的客户,如企业经营稳定、纳税达标、个人征信无瑕疵,经银行专项评估协商后,可实现评估价10成全额放款,真正实现“房产值多少,就能贷多少”,彻底盘活房产剩余价值。 利率保持低位,融资成本可控 额度提升并未伴随利率上涨,目前深圳抵押经营贷市场最低利率维持在2.2%-2.35%区间,虽下行空间已较为有限,但结合高成数优势,综合融资成本较此前反而更具竞争力,尤其叠加部分行业的贴息政策,实际融资成本可跌破2%以内。 政策背后逻辑:楼市企稳,信贷向实体经济倾斜 银行敢于大幅提高放款成数,本质是对深圳房地产市场筑底企稳态势的正向判断。据深圳市房地产中介协会数据显示,2025年以来深圳新房、二手房交易量稳中有升,市场预期持续向好,这种稳定态势为信贷政策宽松提供了基础。同时,这也是信贷端支持实体经济的具体体现,通过提升额度、降低成本,为中小微企业、个体工商户解决经营周转难题。 02 新政影响:哪些人能直接受益?有哪些注意事项?

此次成数上调并非“全民普惠”,核心惠及有真实经营需求的群体,同时银行风控标准并未放松,利好与规范并行,具体影响可分为三类人群: (一)新增抵押经营贷客户:资金撬动效率翻倍 对于名下有住宅、且企业有真实经营资金需求的新增客户而言,新政带来的利好最为直接。只要房产评估价稳定、个人征信无重大逾期、企业经营状况良好(如具备合法营业执照、有稳定流水),办理抵押经营贷时可获得比此前多1-2成的额度,资金撬动效率大幅提升。例如,一套评估价1000万的住宅,此前最多可贷800万,新政下常规可贷900万,优质客户可贷1000万,多出来的资金可直接用于企业备货、扩店、技术升级等,有效缓解经营资金压力。 (二)存量续贷客户:缓解续贷压力,流程更便捷 2025-2026年正值深圳抵押经营贷集中续贷期,此前部分业主因房产评估价波动,面临续贷降额、需额外补足差额的压力。此次新政明确放宽续贷政策,部分银行针对存量优质客户,可直接办理续贷手续,无需额外补差额,同时简化审批流程、缩短放款周期,极大降低了存量客户的续贷成本和时间成本,避免因资金衔接不畅影响企业正常经营。 (三)核心注意事项:合规用款是底线 需要特别提醒的是,额度提升的同时,银行的风控力度并未放松。根据监管要求,抵押经营贷的资金必须严格用于企业真实经营用途,严禁挪用至房地产、股市、理财等非经营领域,近期监管部门已加大违规查处力度,两个月内罚没金额超千万。一旦发现资金挪用,银行将立即收回贷款,同时影响个人及企业征信,后续再申请融资将面临极大困难,因此合规用款是享受政策红利的前提。 03 实操指南:3步吃透红利,稳健高效办贷 面对新政红利,盲目办理并不能实现利益最大化,结合深圳本地银行实操经验,给大家3点核心建议,帮助大家避开坑、用对政策: 这是最关键的一点。资金到账后,需严格按照银行要求用于企业经营周转,做好资金流水台账,保留好购销合同、付款凭证等佐证材料,避免出现“空转”“挪用”等违规行为;同时按时还款,保持良好的个人及企业征信,不出现逾期、负债过高的情况。唯有坚守合规底线,才能长期维系融资通道,在后续政策调整中持续享受利好。 04 结语:红利可期,稳健为上 2026年初深圳抵押经营贷新政的落地,是金融支持实体经济的重要举措,也是深圳楼市企稳、市场信心提升的重要信号。对于有真实经营资金需求的企业主、个体工商户而言,这是一次难得的低成本、高额度融资机会;对于房产业主而言,更是盘活房产资产、缓解资金压力的优质路径。 但需要明确的是,抵押经营贷的核心属性是“服务企业经营”,而非套现套利的杠杆工具。抓住额度上调红利的同时,务必坚守合规用款、稳健操作的原则,合理规划资金用途,让信贷工具真正为企业经营保驾护航,在市场周期中行稳致远。 后续随着政策的持续落地,不同银行的细则可能会有微调,建议有需求的朋友提前做好资质自检、额度测算,精准对接合适的银行,高效享受政策红利。

往期推荐 RECOMMEND 破解融资困局!深圳企业主速看,这款“黑马贷”正在低调放水!交通银行“鹏飞贷” 【建行"惠懂你"|”善科贷“出额三大维度 交通银行惠商贷、税贷,线下申请 中国银行纯线下企业贷 科创贷 中行纯线下纯人工企业贷科创贷 交通银行惠商贷长流程处理方式 建行最稳产品:科技e贷

优选银行,精准冲刺高额度不同银行的政策执行标准存在差异,建议优先对接建行、中行等国有大行——这类银行不仅提额力度大,续贷政策也更稳定,且针对白名单企业(如科技企业、纳税B级以上企业),还可享受审批绿色通道、利率不上浮等额外福利。若房产资质优质、企业流水稳定、征信无瑕疵,可重点对接这类银行,争取9成甚至10成的高成数额度;若额度需求在1000万以内,部分股份制银行可免除流水硬性要求,流程更便捷。 打破“唯利率论”,综合比价更省心过往很多企业主办理经营贷,只盯着利率高低,却忽略了放款成数、审批效率、续贷政策等关键因素。当前市场利率差距已不大,核心差距集中在额度和服务上,建议选银行时,重点对比“放款成数+审批周期+贷后服务+续贷政策”,优先选择综合服务更完善、续贷更稳定的银行,避免因后续续贷困难、服务滞后影响企业资金周转。 合规用款,守住长期融资通道

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。