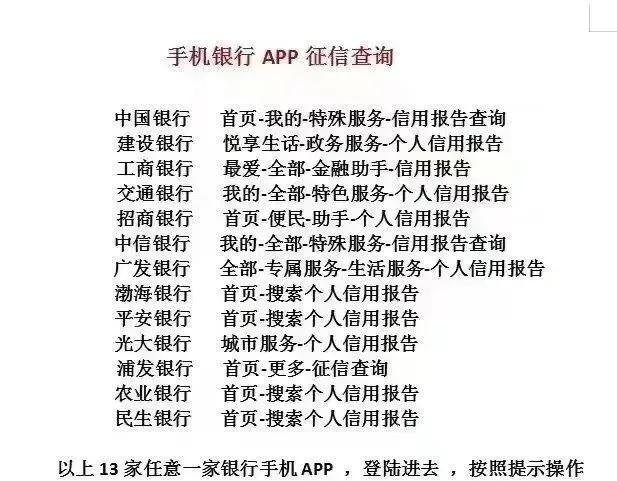

产品选择+进件顺序+提款顺序+渠道关系

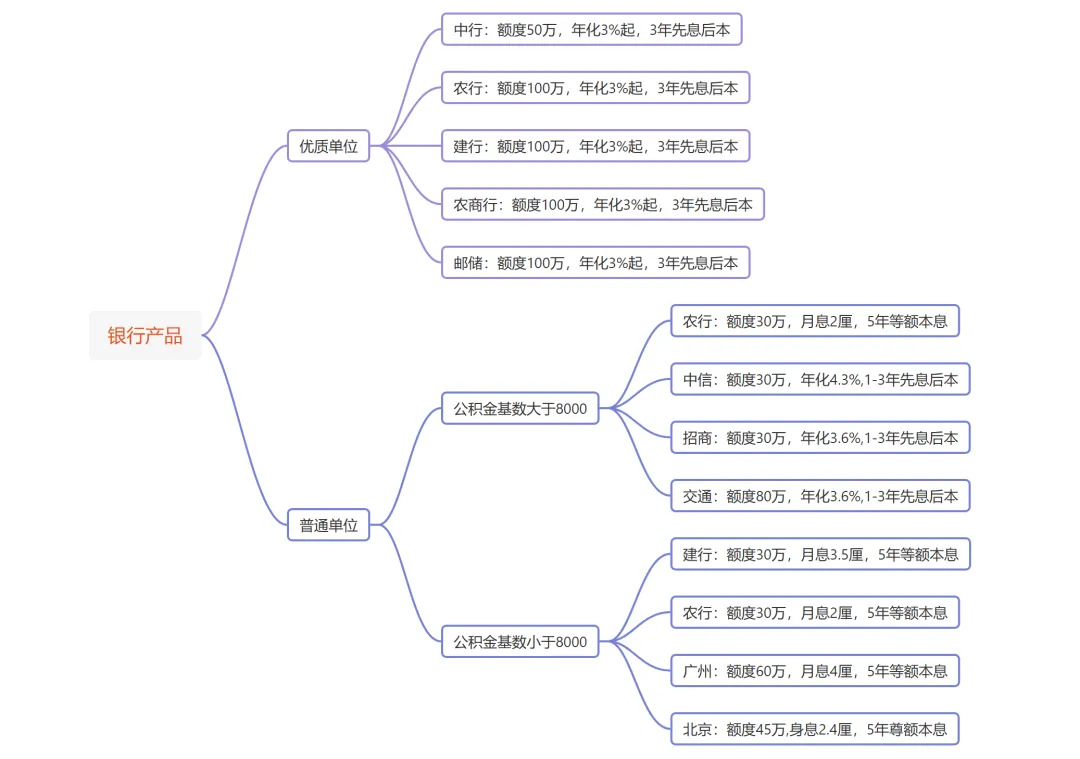

1️⃣产品选择:根据客户的贷款条件和征信,匹配合适的银行信贷产品。并不是说你的贷款条件好,所有银行都可以给你办理大额度信贷!

有的银行只接有深房+有稳定收入的客群;

有的银行只接优质单位管理层;

有的银行只接年收入>50万的客群;

有的银行只接高收入+有全日制学历的客群;

选择哪个银行信贷产品是最基本的因素,如果你在第一个环节都选错,那大额信贷肯定是没希望了。当你随便选了一家银行申请,发现额度只有30万或者被拒,都会浪费一次查询次数!

2️⃣进件顺序:类似数字的排列组合,相同的信贷产品,不同银行的申请顺序,导致后面批款额度都会不一样!

今年一个在事业单位上班,公积金基数3万的客户找我咨询。在去年10月份找了一家不专业的中介办理,因为进件银行顺序不专业,最终只批下来295万(客户之前负债150万)。而按去年的银行政策,这客户保低批500万是完全没问题的!

3️⃣提款顺序:有的银行面签查一次征信,签约提款时会再复查一次征信。

并不是大家简单了解的,等全部贷款批复后,再一起提款这么简单。

如果提款顺序搞乱了,当银行复查一次征信,发现你近半月查询次数比进件时多很多,那可能直接被拒绝,导致提款失败。

有的银行批款后,对提款的时间周期也有要求。有的要求7天内,有的半个月内,如果超过时间,授信的额度会被取消。

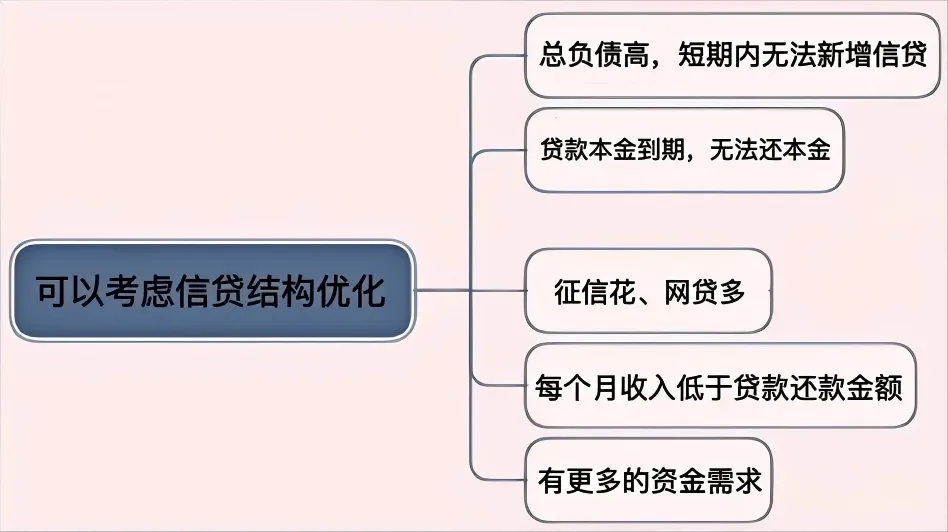

4️⃣渠道关系:银行渠道关系,对批款影响最直接的2个因素就是——能不能批?能批多少?

能不能批:如果不是熟悉的银行渠道,半月内第4家开始,银行可能认定你在搞多头借贷,银行就不愿意接单了。(或者知道你在做信贷结构优化,银行也会担心你后续的还款风险问题!)

能批多少:当发现你半月内查询次数增多,即使有些银行愿意批,可能给的额度也不会超过30万,毕竟后续的风险摆在那里了。

因此银行渠道关系也是重中之重,愿不愿意接单、接了单能不能批、能批多少,都是需要看关系的…

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?