一、建行建易贷

优质单位高负债人群的救星。

对于优质单位客户的优质负债容忍度很高,这里说的比较拗口,

简单来说就是“白名单制+征信好”,哪怕是百万信用负债都有额度,如果公积金基数足够高的话,信用负债200w都有批款的案例,

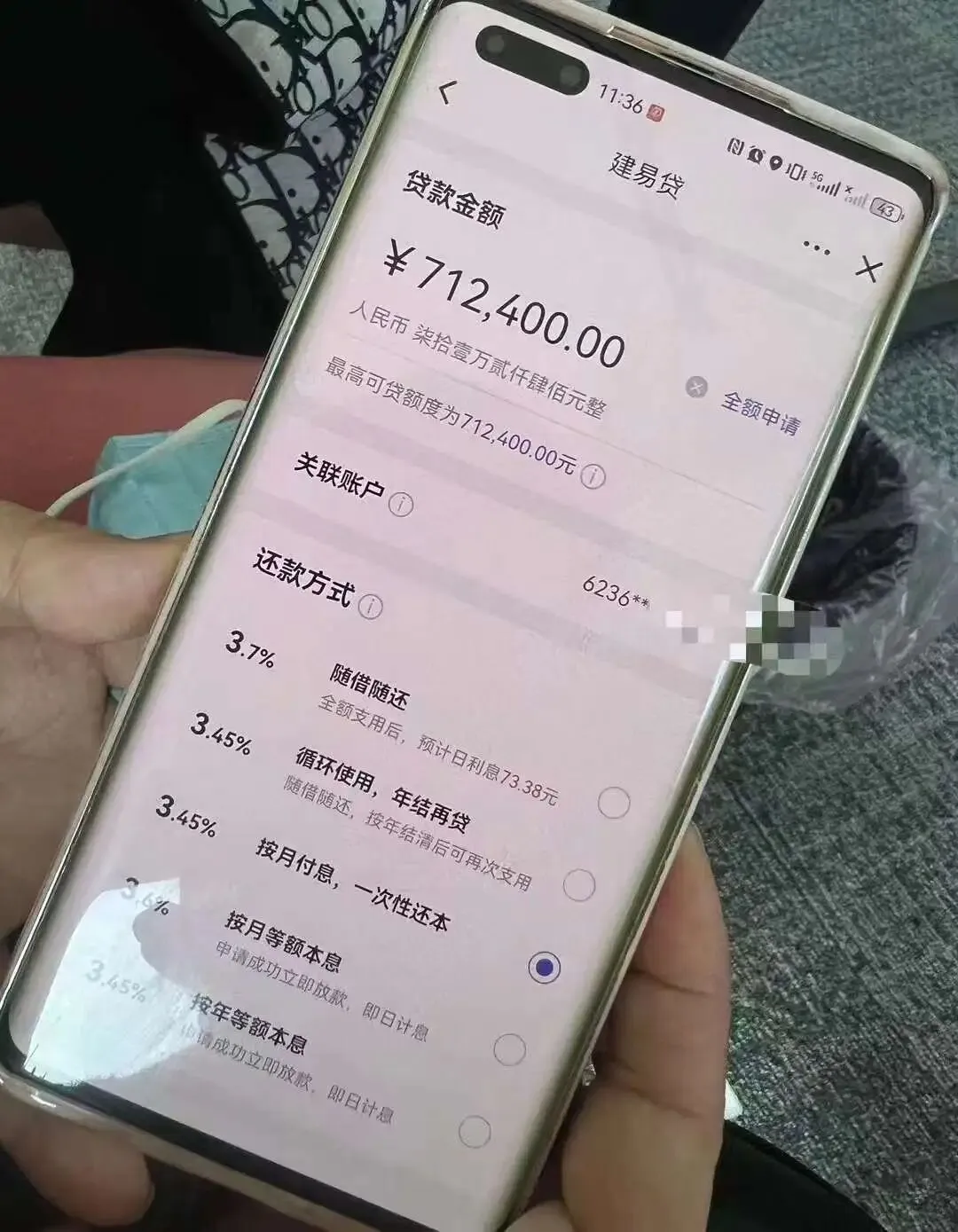

例如下面这个案例,信用负债高达240w,凭借几乎顶格的公积金基数3w+,批了58w,直接把额度泵到极致。

虽说这是一款非常扛负债的产品,但是其他要求也不低。

1、在建行白名单是关键

只受理优质的白名单客户,一般是机关单位、事业单位,金融卫生教育等集团类客户,

一些国企子公司、上市公司分公司有可能不在名单内,申请前要跟支行确认好这点,很关键,

如果不在的话可以联系添加白名单,避免自己盲目申请,浪费了查询次数。

例如这个客户年初申请了2次都没有通过,后加白名单顺利出额。

2、对征信要求高

对查询要求高,

半年查询超过10次就不建议尝试了,如果负债特别高的话,半年查询最好不超6次,近一个月不超3次。

对大数据要求比较高,

抗拒小额网络贷款账户,如果有使用过网贷,建议联系平台注销。

对信用卡的使用要求也高,

使用率不超70%,机构数不超6家(机构数不等同于账户数),很多不用的卡或者额度较低的卡建议注销。

审批政策最新调整

主要看2个系统评分,一是贷款申请评分,二是评分卡评分,

贷款申请评分要求585以上,评分卡评分要求645以上,

贷款申请评分主要看单位性质、本单位工作时长、公积金基数、与建行业务联系;

评分卡评分主要看大数据评分,信用卡张数、贷款笔数、查询次数,征信越干净评分越高。

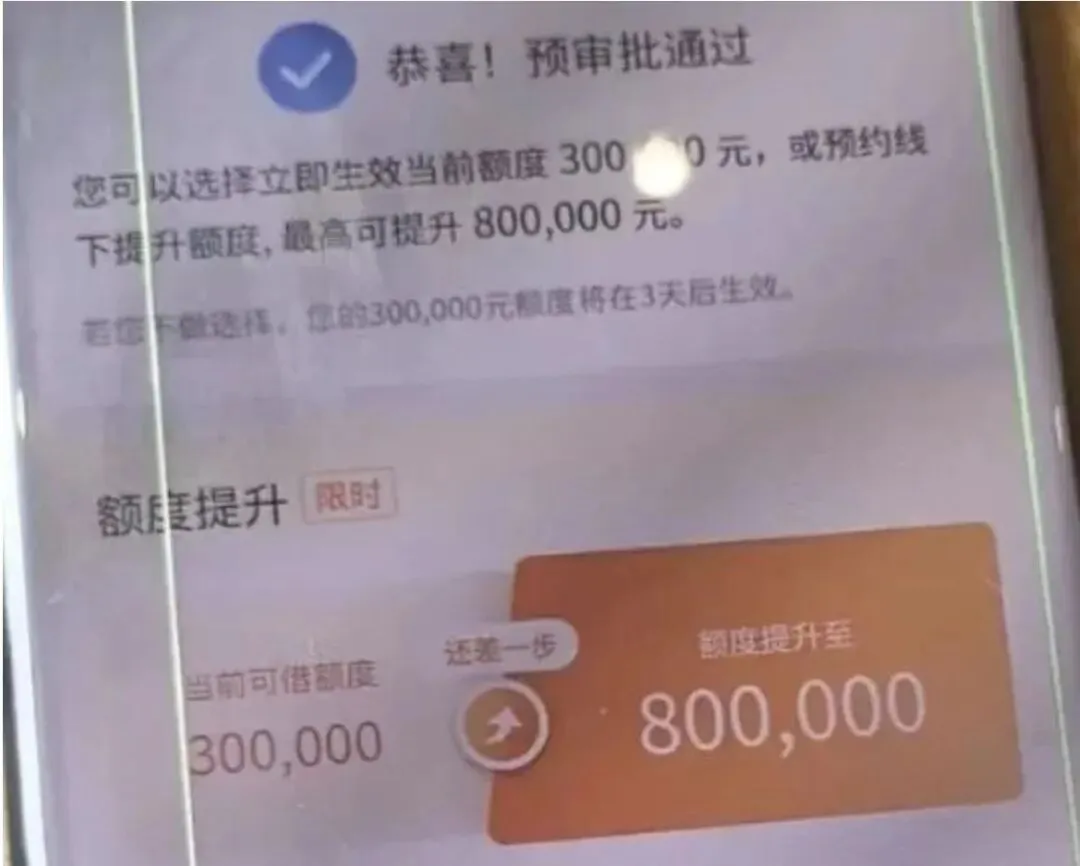

二,交行惠民贷

近一年在信贷圈出尽风头的非交行惠民贷无疑了,近期最高额度还从80w提到了100w,期限从最长36个月变到84个月,

不过要做到这个额度,资质方面要求会比较高。

从利率、期限和额度来看,惠民贷已经可以媲美四大行产品了,

而在准入门槛方面,惠民贷比四大行产品更为宽松友好,

很多四大行产品只面向特定优质客群,如机关单位,事业单位,国企央企等,但惠民贷普通单位也能申请,

而且它比较扛负债,普通单位负债不超80w可以进件,优质单位负债不超150w可以进件,对征信容忍度也会稍微高一点

这是我近期做的惠民贷客群:

1、国企上班,公积金基数2.2万,信用负债91w,在此基础上还能批28万;

2、上市公司,公积金基数3万+,近一个查询9次,负债70w,在基础上批了40万

什么人可以申请?

1、交行存量客户(交行信用卡持有人、交行代发工资6个月以上)

2、交行白名单企事业单位客户

3、本行或者他行有按揭在供,假如你月供4000,可贷额度在20-95倍,也就是8-38w;

4、辖区内公积金缴纳半年以上,公积金基数越高额度越高,优质单位额度15-25倍,普通单位10-14倍。

能确定费用后,再去线下面谈吗?前期线上沟通,主要是沟通客户基本情况,收集必备的4个资料:

所以正计划做重组或者已经在做重组的朋友都要注意了,重组期间一定要配合!配合!配合!

征信、公积金、个税、社保。

根据资料,可以确定重组养护周期、后期贷款释放额度,以及大概的费用区间。

但是要想确定详细费用,是必须到线下面谈,由重组公司风控人员综合评估后才能确定的。

债务重组操作流程是怎样?债务重组流程其实做个简化后,就分为三步:签约前、养护中、贷款审批。

先讲第一步,签约前需要做的事情:

汇集好个人资料,到重组公司面谈、确定重组方案、费用,签约贷款服务合同。

汇集个人资料:个人详版征信(面谈3天内的,尽量当天)、个税近2年截图、社保近2年缴存明细截图、公积金缴存基数截图、学信网截图、房产证产调(如果有房)、身份证原件、银行卡原件、全部信用卡原件、工牌原件(电子工牌也可)。

重组公司面谈:面谈主要是重组客户与重组公司见面加深了解,包括过往借贷历史、工作背景、银行流水、重组需求(平转/新增额度)。

大致聊得差不多后,重组公司觉得可以接,会给客户讲解重组方案和费用:

重组方案:重组周期、重组后银行贷款额度、贷款利率、还款方式、过信用卡账单方案、结清贷款时间。

重组费用:前端垫资费用千二/天(6%一个月),信用卡过账单2-3%/次(没有信用卡的客户不需要过),后期贷款服务费3-15%(可贷额度与当前负债空间越大,费用越低)。

如果客户可以接受重组方案和费用,就进行正式签约,达成合作。

进入第二步,征信养护阶段,就需要双方配合,养出一个银行认可的漂亮征信。

制定还款计划表,按时还贷款月供。

大部分重组客户的养护周期都要6个月,前5个月网贷平台还是要正常还月供。

为了保证每个月正常还款,避免因粗心大意产生逾期,需要逐个梳理网贷平台还款金额及时间,制定还款计划表。

每个月过信用卡零账单。

信用卡的使用包括两种方式,正常刷卡使用/大额分期。

对于有使用大额分期的信用卡,需在签约后提前还清,再每个月正常过零账单。

对于像华夏易达金、建行分期通类似的大额消费卡,每个月正常还款,提前45天直接还清注销账户即可。

正常刷卡使用的信用卡,每个月需要在账单日前将信用卡还清,例如招商银行信用卡账单日是20日,19日前还清,21号再正常刷卡,保证每张信用卡使用额度为0

到期结清贷款。

等到申请贷款的前45天左右,结清全部网贷及银行贷款,申请贷款前查1份最新详版征信确认账户已全部注销。

其他注意事项。

不能点击任何贷款短信链接,不能申请、使用网贷、信用卡等任何贷款,不能进行网赌、炒期货等高风险投资行为,不能产生司法纠纷,不能产生民间借贷关系。

按照以上三点进行养护,在达到养护期限后,就已经养出了一份好征信。

进入第三步贷款审批,就已经到了见证重组效果的关键阶段。

重组公司会确认银行贷款申请方案、顺序,客户只需要配合提交资料申请即可。

等全部银行贷款审批通过后,一次性提款,完成贷后管理、重组结算,整个业务就完成了。