点击名片轻松关注

——————圳在找房——————

2 月 25 日,上海突发楼市优化政策,成为一线城市中率先调整的先行者。外环内社保 “三改一”、持居住证满 5 年可购房、公积金家庭贷款最高 324 万元…… 一套组合拳下来,上海楼市迅速升温:银行房贷咨询量激增,部分观望客户开始入市。

作为同处一线的深圳,市场神经自然被牵动。紧接着的周末(2 月 28 日 - 3 月 1 日),深圳各大中介门店明显忙碌起来,带看量、咨询量双双攀升。春节后的深圳楼市,正在发生一系列微妙而重要的变化。

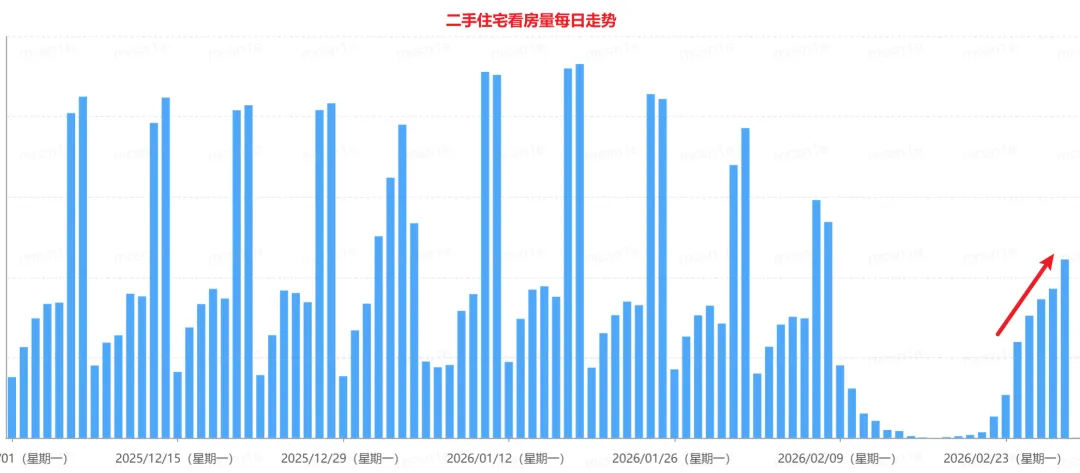

看房量是判断市场温度最灵敏的指标。乐有家门店数据显示,春节前15 天,门店看房量同比大涨 53%。这本身就是一个超预期的数字 —— 通常春节前是淡季,但今年却出现了 “淡季不淡” 的反常现象。

更值得关注的是节后。往年开工第一周,看房量往往需要半个月才能恢复,但今年仅用5 天时间,看房量就迅速回升至节前水平,形成一个陡峭的 “超级带看周”。从每日走势图上看,2 月下旬的看房曲线几乎呈 60 度角上扬,这种斜率在近两年都极为罕见。

为什么大家突然这么积极看房?除了传统的“小阳春” 预期前置,上海新政的刺激不可忽视。不少改善型客户担心深圳市场情绪进一步回暖,因此选择提前出动,抢在价格变动前锁定房源。一位福田中介说:“上个周末我一天带了四组客户,都是之前加了微信但一直没行动的,突然就约看房了。”

这种看房量的快速恢复,意味着市场需求并没有消失,只是在等待一个时机。而这个时机,可能已经到来。

量在价先,当看房的人多起来,最先感知到的永远是业主。

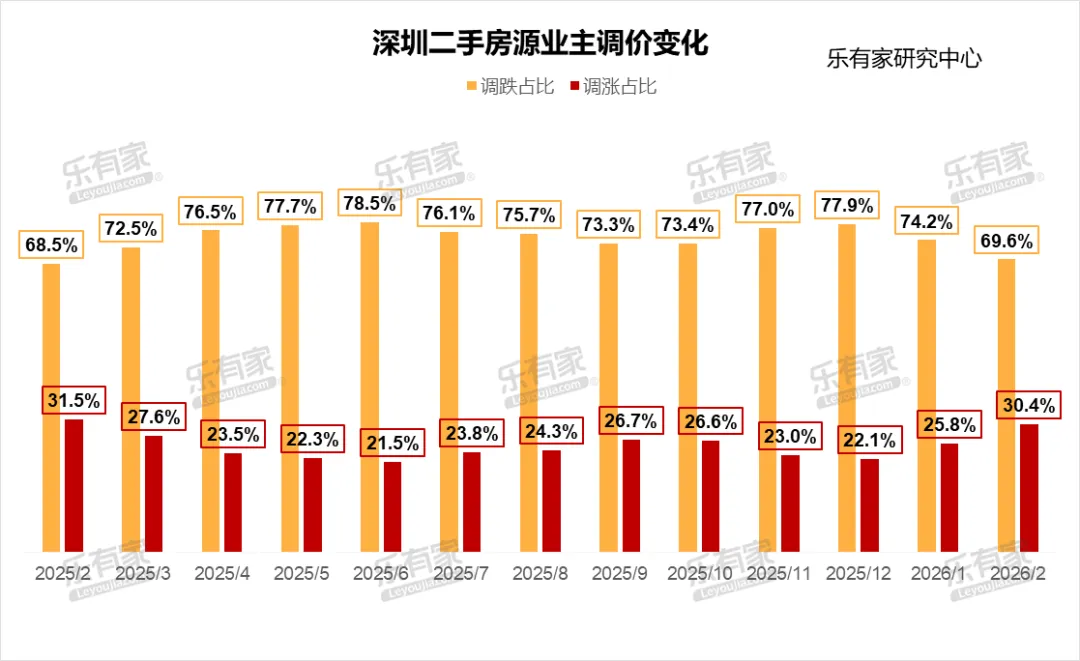

乐有家监测的调价数据显示,2 月最后一周,调价业主中涨价占比达到30.4%,较 2 月初上涨 4.6 个百分点。这是自 2025 年 2 月以来,该比例首次站上 30% 的关口。换句话说,每 10 个调整挂牌价的业主中,现在约有 3 个选择上调价格。

对比历史数据,上一次调价业主中涨价占比超过30% 还是在 2025 年初,当时市场刚从低谷小幅反弹。此后一年多,该比例长期徘徊在 21%-27% 之间,市场基本处于 “买方定价” 的状态。如今这一指标的突破,释放出业主预期正在修复的信号。

更值得关注的是,部分热点片区开始出现“返价” 现象。所谓返价,就是业主在谈价过程中临时提高售价。虽然目前返价仍是零星案例,但一旦形成趋势,往往会加速购房者决策,倒逼部分观望者入市。

不过,我们也要客观看待:调价占比上升,并不代表所有业主都能成功涨价。同期二手住宅平均议价率仍高达10.7%,意味着成交价普遍比挂牌价低 10% 以上。这说明市场博弈仍在继续,涨价更多是业主的 “试探”,买方并不轻易买单。

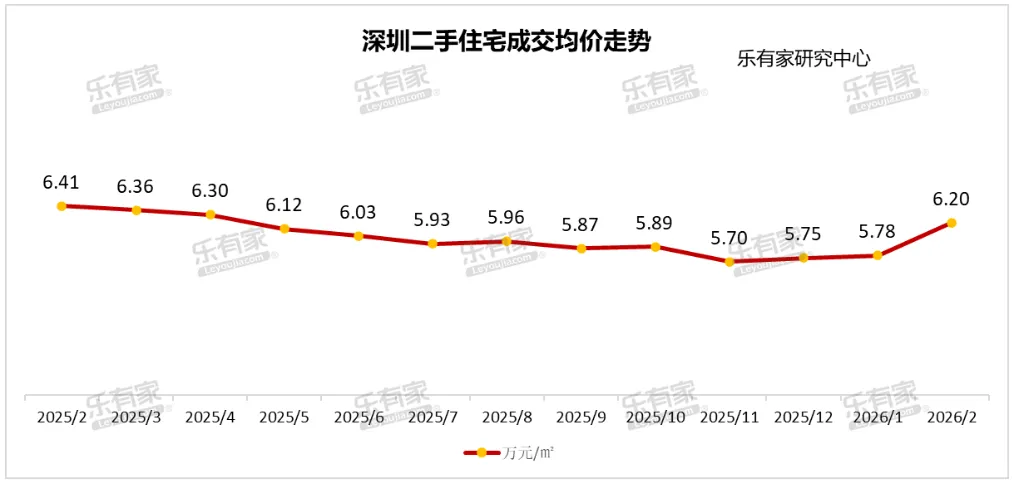

2 月深圳二手住宅成交均价出炉:6.20 万元 /㎡。相比 1 月的 5.78 万元 /㎡,环比上涨约 7.3%。这个涨幅看起来不小,但需要拆解背后的结构因素。

数据显示,2 月 800-1000 万的改善房源成交占比明显提升,环比上升 3.4 个百分点。这类房源单价往往较高,它们的成交占比增加,自然会拉高整体均价。这就好比一个班级里高个子学生多了,平均身高自然上升。

去除结构性因素后,真实的价格走势其实是“逐步趋稳”。从各面积段的价格变化看,90㎡以下刚需户型价格基本持平,144㎡以上豪宅价格略有回升,但幅度有限。乐有家验真价显示,2 月挂牌均价 6.04 万元 /㎡,环比微跌 0.2%,也印证了价格并未出现普涨。

另一个印证来自议价率。10.7% 的议价率说明,绝大多数房源仍需通过降价才能成交。如果价格真的全面上涨,议价率会明显收窄,但目前并未出现。

所以,对于6.20 万 /㎡这个数字,正确的理解是:改善需求率先回暖,带动均价上行,但市场底部尚未全面抬升。对于刚需购房者来说,不用因为均价上涨而焦虑,你的目标房源可能并没有涨价。

上海楼市优化政策的出台,被市场视为一线城市政策调整的风向标。细看政策内容,有几条颇具突破性:

外环内社保“三改一”:

非沪籍购房社保年限由 3 年缩短至 1 年,降低购房门槛;

持居住证满5 年可购 1 套:为长期在沪工作人群提供购房通道;

公积金支持力度加大:家庭首套最高240 万,符合多子女、绿色建筑等条件最高可上浮至 324 万。

新政落地后,上海的反应立竿见影:银行房贷咨询量显著增长,符合条件的购房者入市意愿提升。有中介表示,部分去年底还在观望的客户,新政后主动联系看房。

对于深圳来说,上海的示范效应不可忽视。一方面,深圳同样面临需求侧制约,市场对政策优化存在合理预期;另一方面,全国两会召开在即,稳经济、稳房地产的基调预计会进一步明确。

当然,政策是否调整、如何调整,仍以官方发布为准,但“预期” 本身已经在影响市场。购房者担心踏空而提前入市,业主则因此增强信心。这正是当前市场微妙变化的心理基础。

综合上述信号,我们可以描绘出当前深圳楼市的整体图景:

一是热度回升。看房量大涨、业主涨价意愿增强,说明市场底部正在夯实,买方与卖方的博弈进入新阶段。二是分化明显。改善型需求率先启动,800-1000 万房源成交占比上升;刚需虽仍在,但价格敏感度高,300 万以下房源成交占比仅微增 1.4 个百分点。三是价格趋稳而非大涨。议价率维持高位,说明大多数成交仍需业主让利,买方仍有较强话语权。

对于不同类型的群体,当前阶段意味着不同的机会:

对于置换业主来说这是加速出售旧房的窗口期。看房人多,议价空间大,诚心让利更容易找到买家。同时,你想买的房子可能也处于价格平稳期,适合“卖旧换新”。乐有家建议,挂牌价微跌、议价率仍高,此时让利出货,可以缩短成交周期,把握小阳春行情。

对于刚需购房者来说不用因为看房量增加而恐慌。10.7% 的议价率说明你仍有谈判筹码,多看多比,利用当前房源充足、选择多的阶段,找到性价比高的房子。

对于投资者来说市场尚未进入普涨阶段,短期炒作空间有限。但若后续市场环境持续改善,核心区域优质资产具备长期持有价值。

上海新政落地一周,深圳楼市的“三重信号” 同时亮起:看房量 V 型反弹、业主涨价意愿升温、成交均价结构性回升。这些信号共同指向一个判断 —— 市场正在从 “单边下行” 转向 “底部博弈”,3 月小阳春的轮廓逐渐清晰。

但必须强调的是,当前市场的基础仍是“以价换量”。房价并未全面上涨,10.7% 的议价率说明买方仍占据主动。对于真正有需求的购房者和置换者来说,这是一个难得的窗口期:政策预期向好、房源选择多、谈判空间大。

窗口期不会永远敞开。随着两会政策明朗、上海新政效果传导,市场情绪可能进一步升温。

——————圳在找房——————

——————圳在找房——————

关注微信公众号:圳在找房