2026年开年,跨境电商行业并不平静。环球易购破产财产分配落地、Zaful母公司进入清算程序、傲基与浙江永强高调合作最终“散伙”……

这些曾被视为行业标杆的大卖,正在经历残酷的周期考验。

扫码回复“进群”

加入跨境卖家交流群

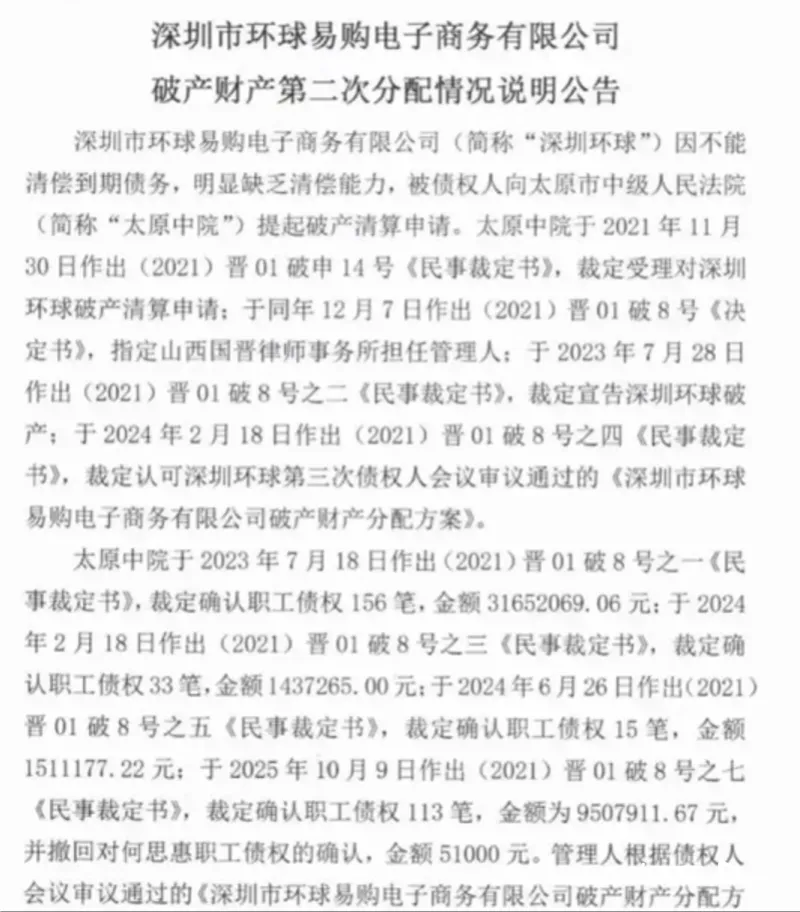

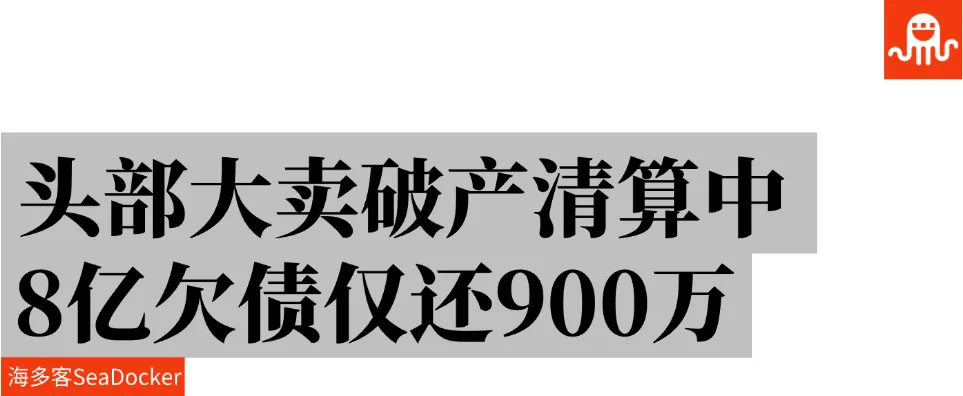

1月,深圳市环球易购电子商务有限公司的破产财产第二次分配方案落地,为这家曾引领中国跨境电商出海浪潮的巨头写下了几乎算是终章的注脚 。

公告显示:在431位债权人申报的8.15亿元总债权中,此次分配的900万元继续全额用于清偿职工债权。加上2023年首次分配的1000万元,职工债权累计获得1900万元兑付,清偿比例定格在43.12% 。这意味着,被拖欠工资的员工,最终也只能拿回不足半数 。

但更惨的是普通债权的境遇。占总债权比重超96%的7.83亿元普通债权,至今未获得分文兑付 。这7.83亿元背后,是275位债权人,其中不乏为环球易购垫付了仓储费、运输费的物流与供应链企业。有多家中小物流商的欠款从数万至数百万元不等,这些欠款对于大多数中小债权人而言,是足以致命的打击 。

回顾环球易购的兴衰史,更像是一场激进资本的狂飙与坠落。2007年起步,凭借“海量铺货”模式迅速崛起;2014年被百圆裤业(后更名跨境通)以10亿元收购,签下业绩对赌协议;为了完成对赌,公司走上“SKU无限扩张”的不归路 。

到2019年,其全球近40个海外仓积压的库存账面价值高达45亿元,存货减值及滞销亏损超12亿元,全年净利润由盈转亏至-27.08亿元 ,暴跌534.82%。资金链断裂、供应商挤兑、核心人才流失,这家昔日的“跨境电商黄埔军校”,最终在2023年被法院裁定破产 。

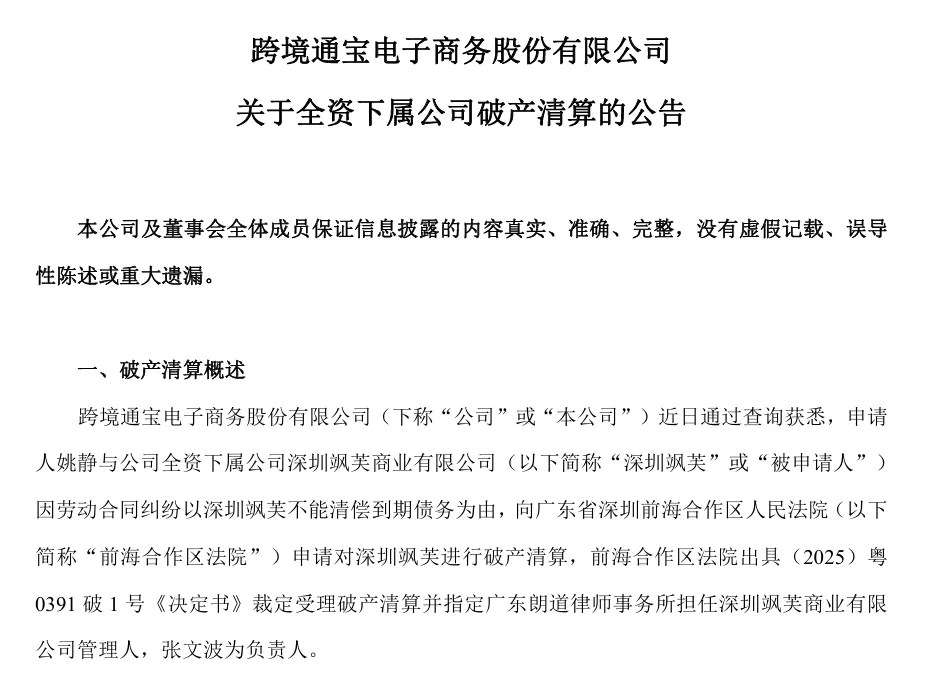

环球易购的倒下,不仅埋葬了自己,也拖累了曾经最具价值的品牌资产。2026年1月20日,跨境通发布公告,其全资子公司、快时尚品牌Zaful的运营主体——深圳飒芙商业有限公司被法院正式裁定受理破产清算 。

曾几何时,Zaful是与SHEIN并称“快时尚出海双骄”的存在。2018年,两者双双登上“BrandZ中国出海品牌50强”榜单,彼时Zaful排名第34,SHEIN排名第24,差距仅10个名次 。凭借泳装切入欧美市场的精准定位,以及早期的网红带货,Zaful的月均访问量峰值一度突破1亿,注册用户超5700万 。

然而,随着母公司环球易购陷入债务危机,Zaful的供应链支撑不足。到了2024年,Zaful的月均活跃用户仅剩32.38万人,不足2017年1779万峰值的零头 。截至2025年9月30日,深圳飒芙总资产仅7849.21万元,总负债却高达8.13亿元,净资产为 -7.35亿元 。

如果说环球易购和Zaful的倒下是历史遗留问题的延续,那么2026年初另一起事件,则代表了当下周期中一种理想合作模式的幻灭。

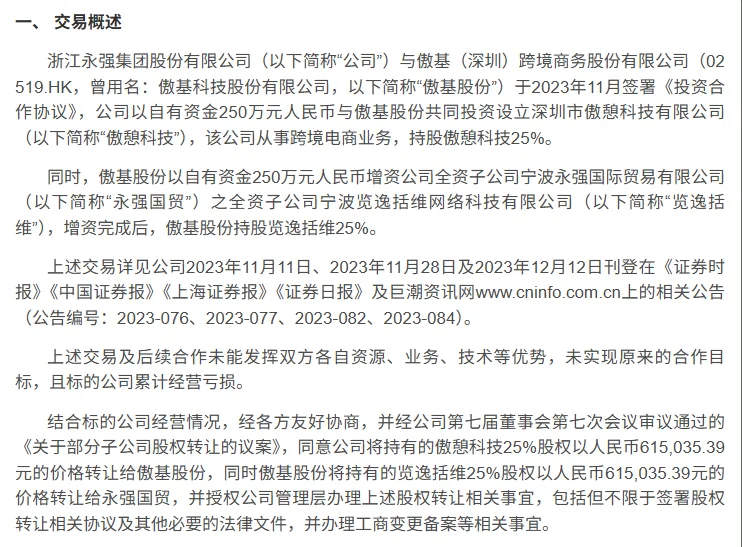

1月23日,浙江永强发布公告,确认与跨境大卖傲基股份中止跨境电商合作。双方通过互相转让子公司股权,彻底清空交叉持股关系 。时间回到2023年11月,当时的合作被寄予厚望:浙江永强作为国内户外家具龙头,傲基作为完成转型的跨境大卖,双方通过交叉持股深度绑定,试图打造“制造+跨境”的协同样板 。

然而,现实残酷。截至2025年底,双方合资的傲憩科技年度净利润亏损近500万元,所有者权益总额246万元。当初各自投入的250万元股权,最终仅以61.5万元的价格互相转让,贬值超过七成 。

浙江永强在公告中坦言:“未能发挥双方资源优势,未实现合作目标。”业内分析认为,户外家具作为强周期、强消费信心驱动的品类,在欧美通胀、加息和消费降级的压力下,需求端持续收缩。此时,“协同”反而放大了风险——制造端要扛库存,跨境端要扛高昂的物流和广告成本,最终互相消耗 。

这一系列事件,可以说是跨境电商野蛮生长时代结束的缩影。

首先,靠“铺货”博概率的时代走向终结。 环球易购的结局告诉我们,脱离精准选品和库存管理的规模扩张,本质上是在堆积风险。

其次,品牌护城河远比流量规模更重要。 Zaful的流量断崖式下跌证明,依赖付费广告买来的用户关系极其脆弱。当营销预算枯竭,没有品牌心智沉淀的模式便会迅速“失声” 。

在行业高速增长期,太多参与者将时代的β当成了自己的α,将流量与规模误认为是核心竞争力。当潮水退去——行业从模式红利回归商业本质,裸泳者终将无所遁形。

跨境服务平台SeaDocker海多客拥有丰富本土服务商资源,可为广大出海企业提供一站式出海服务,囊括物流、海外公司注册、产品认证、商标注册等,扫描下方二维码一键办理!