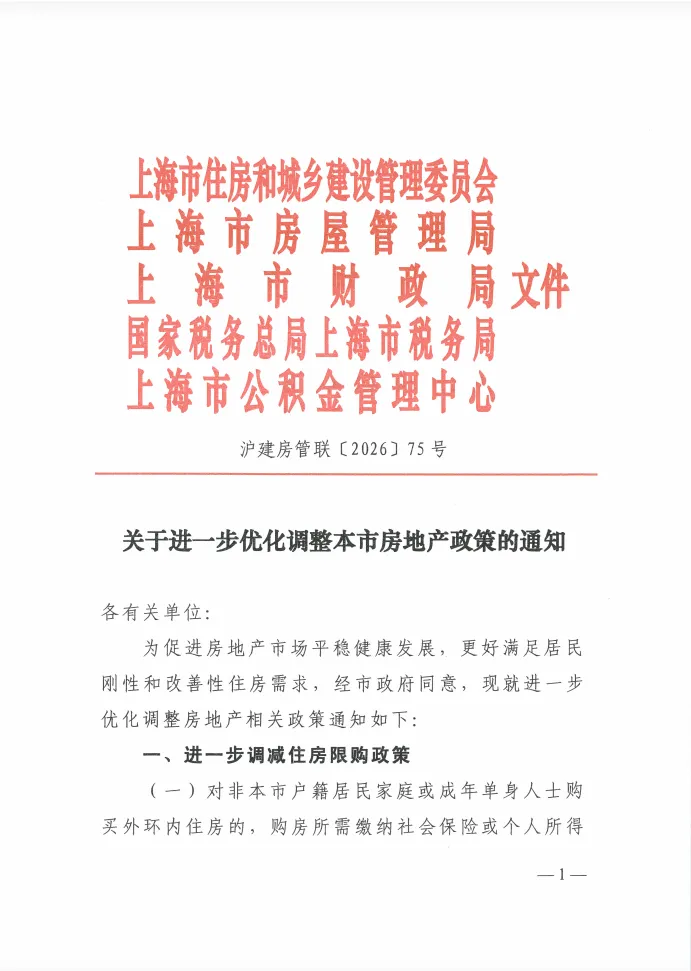

刚开年上海楼市就放了个大招,昨天晚上《关于进一步优化调整本市房地产政策的通知》的楼市刺激政策正式落地,江湖人称“新七条”。

内容不长但刀刀见血,直接把限购、公积金、税费再进一步降低门槛。

看完就一个感觉,上海,这是要把能来的、想留的人,用尽力气往楼市里面装。

我们先看这次政策到底够不够猛,利好谁。

-----------------------------------------

社保“5改1”

这次最狠的,是对外地朋友的态度,彻底变了。以前非沪籍家庭想买外环内的房子,社保或个税得老老实实交满5年现在呢?直接降到1年。

这意味着什么?一个刚毕业来上海工作的大学生,可能转正后半年,就能拥有了买遍上海的资格。

等待成本,从5年直接变成了1年,购买力释放的速度和规模,是有了重大的变化。

如果社保满了3年,那么恭喜你还可以在外环内再多买一套。

换句话说,一个收入稳定的非沪籍家庭,理论上能在上海拥有两套房。

这政策明摆着告诉市场,我们不仅欢迎刚需,更鼓励改善,支持你住得更好。那些挤在郊区想换到市区的家庭,路径一下子清晰了。

还有一群人因为公司总部在外地、或是自由职业,社保没交在上海,一直是个“隐形人”。新政也给了条路,居住证满5年,直接获得购房资格。

例如城市服务者、自由职业者、外派员工,这些曾经的政策“盲区”,这次也能买房了。

说白了,上海限购的逻辑彻底变了,从“筛选”和“限制”,转向了“识别”和“纳入”。

只要你对这座城市有持续的贡献(无论是税收还是居住时长),又有能力买房,上海就都欢迎你来买房,感觉上海这边操作又把深圳潜在的外地客户“截胡”了一波

-----------------------------------------

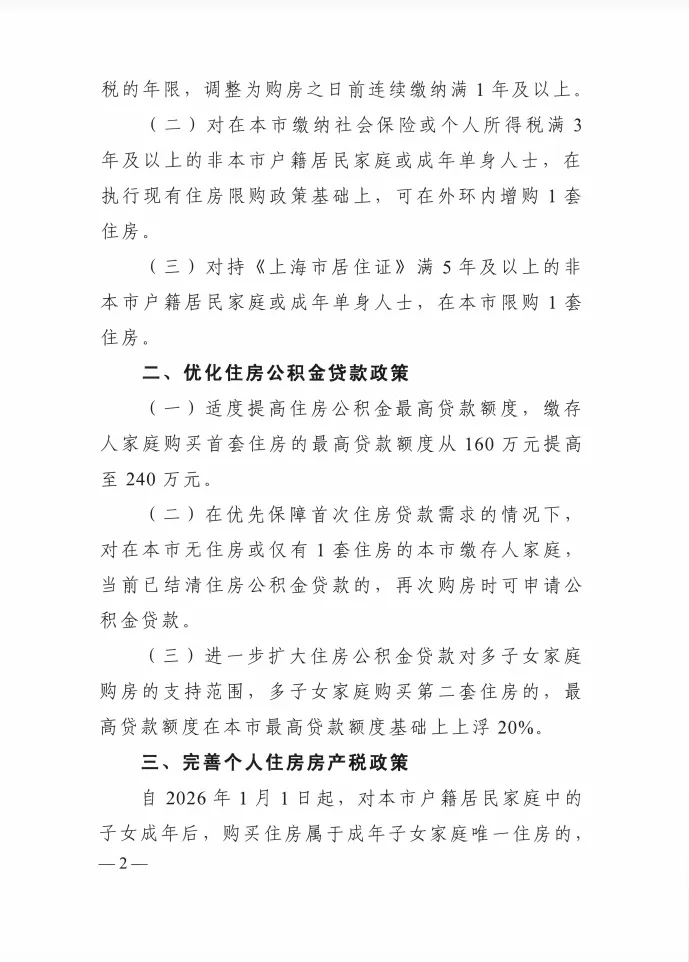

公积金从“不够用”到“顶格用”

这次上海公积金贷款最高额度,一口气提了80万,从160万涨到240万。家庭贷款要是符合多子女、绿色建筑这些条件,最高能冲到324万,

而且还不需要是买保障房这些条件,这额度在全国都是天花板级别的,对比深圳那遮遮掩掩的公积金政策大气多了。

特别是对于总价500万左右的房子,公积金能覆盖的比例大幅提高,意味着商业贷款部分减少,月供压力是实实在在降了。

而且还能“认房不认贷”,以前公积金贷款记录用满两次就算还清了,再买房也不能用公积金。

现在规则改了,只要名下没房或只有一套,且结清了之前的公积金贷款就能再用。

还有,多子女家庭买二套改善,现在也能享受公积金额度上浮20%的加成了。

这直接盘活了置换链条,卖掉老破小还清贷款再买改善房的时候,又能享受低息的公积金贷款,市场的流动性,就能这么一点点回来的。

公积金这套组合拳目标明确,降低真实居住者的购房成本,尤其是改善的成本。

-----------------------------------------

最后一个小心思,房产税的“微调”

以前上海户籍家庭子女成年后买首套房免征房产税,但当他卖掉这套房去置换时,新买的房子就可能要交。

新政打了个补丁,如果置换后,家庭名下在上海只有一套住房,就免征房产税。

这避免了“越改善,越交税”的尴尬,扫除了改善路上最后一个心理疙瘩,它传递的信号很清晰,支持真实的、梯度的居住改善,放心买大胆买。

其实据我了解上海房产税在实际操作中有很多豁免条件,有点“名存实亡”的意思,

但是这次对房产税的微调其实也给市场释放了一个信号,当前市场下房产税不会那么快出来了。

-----------------------------------------

上海冲了,深圳跟不跟?

我认为上海“新七条”的每一条,都不是拍脑袋想的,而是针对当前市场最真实的堵点精准下药。

它的目标不是让房价再来一波暴涨,而是让交易先活跃起来,让想买的人能买,想卖的人能卖,让市场从一个“冻结状态”,慢慢恢复到一个“有流动、有换手、有梯度”的正常状态。

最后,再多说一句,上海这套“降低门槛、支持改善、疏通链条”的组合拳,打得又快又准。

作为楼市风向标的深圳理论上跟进的可能性,正在急剧增大。

毕竟在稳定市场、激活改善性需求的大背景下,政策工具箱里的工具,大家看着都眼熟。

而且别忘了春节前央妈也释放了今年小阳春会继续降息的信号。

其实从年前一个月开始深圳市场已经明显活跃起来,看房量和成交量都在上涨市场活跃度明显增加。

现在上海已经“交卷”接下来,就看深圳怎么“抄作业” 了。

附政策原文: