坐标深圳,拿下美资巨头长期订单!这家国产IVD凭什么让世界级玩家“交出后背”?

- 2026-06-16 02:33:06

坐标深圳,拿下美资巨头长期订单!这家国产IVD凭什么让世界级玩家“交出后背”?2026年2月16日,圣地亚哥与深圳,两座相隔万里的城市因一纸协议紧密相连。全球体外诊断巨头QuidelOrtho宣布与中国科创板上市公司普门科技(688389.SH)达成长期战略供货协议。当美资巨头的“渠道网”遇上中国智造的“硬科技”,这盘棋局究竟意欲何为?

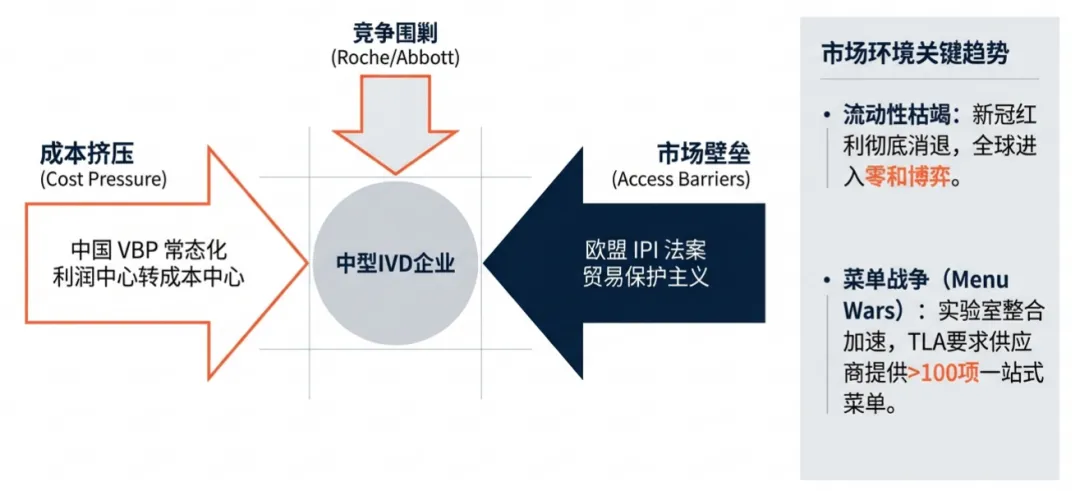

“菜单战争”:巨头心底最深的痛 01 在IVD行业,有一个残酷的真理:卖仪器是为了圈地,卖试剂才是为了赚钱,而决定胜负的往往是“菜单的厚度”。 QuidelOrtho作为全球诊断领域的顶级玩家,其VITROS系列的干式生化技术独步天下。但在免疫诊断领域,尤其是面对罗氏、雅培等巨头时,QuidelOrtho长期面临着“菜单焦虑”。

想象一下,一家大型三甲医院在招标时,列出了一份包含100项检测指标的清单。如果你的系统缺了其中5%的特种项目(比如某些特定的项目),即便你的常规生化检测速度再快,也可能在首轮筛选中就被踢出局。这就是所谓的“菜单战争”。 此次协议的核心,正是“补短板”。 根据公告,普门科技将为QuidelOrtho提供25种以上的新试剂,使其合作平台上的总菜单超过70种。这25种新试剂,极有可能是针对特定区域流行病学特征或高增长的专科领域。这不仅仅是检测菜单数量的叠加,更是QuidelOrtho向客户承诺“一站式解决方案”的底气。

财务铁律下的“资产轻量化”突围 02 为什么是现在?为什么是外购而非自研? 翻看QuidelOrtho的财报,我们能发现端倪。2026年的QuidelOrtho正处于并购整合后的关键期,财务杠杆率(净债务/EBITDA)维持在高位(约4.2倍)。CFO面临着严峻的挑战:既要还债,又要增长。 QuidelOrtho 2025财报深读:中国市场逆势增长5.3%,IVD巨头的“瘦身”与“回血”

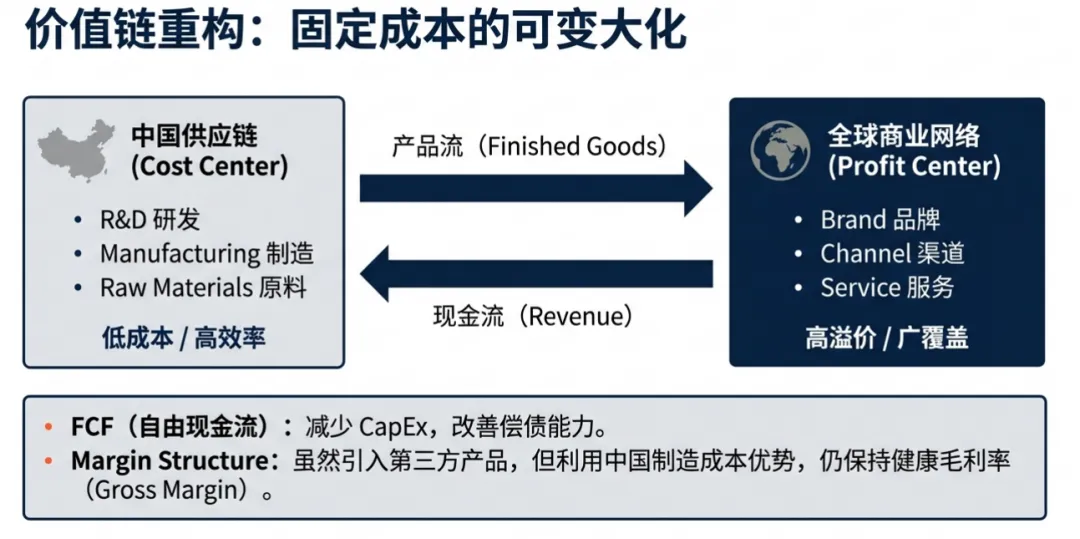

在交易成本经济学的视角下,开发一套对标罗氏Cobas e801的高通量电化学发光系统,通常需要3-5年的研发周期和数亿美元的沉没成本。对于当下的QuidelOrtho而言,重资产投入显然不是最优解。 与普门科技的合作,是一次“资产轻量化”操作。 QuidelOrtho:不增加资本开支,直接将研发成本转化为采购成本,迅速获得了成熟的硬件平台和试剂。 普门科技:提供了已经量产验证的eCL系列(如eCL8000/9000),无需重新发明轮子。 正如QuidelOrtho高管Bryan Hanson所言,这是为了“在不增加重资产负担的前提下,快速引入可扩展的检测解决方案”。

电化学发光(ECLIA):打破技术垄断的“中国利刃” 03 这次合作最让技术派兴奋的,是电化学发光(ECLIA)技术的输出。 长期以来,ECLIA因其极高的灵敏度和宽线性范围,被视为免疫诊断的“皇冠明珠”,也是罗氏确立全球霸主地位的核心武器。普门科技是中国少数几家真正掌握ECLIA核心技术的企业之一。 协议中提到的“多款高通量和中低通量免疫分析平台”,大概率对应普门的eCL9000(高通量,对标罗氏e601)和eCL8000(紧凑型)。

高低搭配:这使得QuidelOrtho在竞标大型参考实验室时有了重火器,在渗透基层医疗机构(如印度的二级医院、拉美的私人诊所)时有了轻骑兵。 技术对等: 中国制造的IVD设备在核心性能指标上已经具备了与国际巨头“掰手腕”的能力,不再是廉价替代品,而是同台竞技的方案。

普门科技的“破局”:规避集采与地缘政治的双重解法 04 将视线转回国内。对于普门科技而言,合作不单是一个大订单,更是一次战略突围。 内忧:VBP常态化。中国IVD市场,发光试剂集采(VBP)已成常态,终端价格被极度压缩,国内市场已是一片“红海”。企业拥有庞大的产能,急需高毛利的海外市场来摊薄固定成本。 外患:贸易壁垒。 欧盟的《国际采购工具》(IPI)法案等地缘政治因素,为中国企业直接参与海外公共采购竖起了高墙。 此时,与QuidelOrtho的结盟展现了极高的战略智慧。 普门科技采用了“特洛伊木马”策略:产品贴上QuidelOrtho的牌子(或作为其方案的一部分),利用QuidelOrtho遍布全球130+国家的成熟渠道和品牌背书,通过“借船出海”的方式,合规地绕过了显性或隐性的贸易壁垒。 普门科技董事长刘先成先生提到,这是“全球扩张战略的重要里程碑”。这话说得很克制,但分量极重——意味着普门从单一的设备制造商,跃升为全球顶尖巨头的核心技术提供商。

全球IVD版图的重构 05 QuidelOrtho与普门科技的联手,是全球IVD产业链分工重构的一个缩影。 过去,我们习惯于“欧美研发、中国制造、全球销售”。 现在,模式正在演变为“中国硬科技研发与制造 + 欧美全球品牌与渠道”。

对于罗氏、雅培等行业寡头来说,这绝对不是一个好消息。因为由于中国供应链的加入,高端免疫诊断市场的价格体系和服务模式,可能即将迎来一场“降维打击”(当然我们也要看到一定潜在风险和挑战,如品牌稀释、服务摩擦以及数据集成等)。 对于中国IVD企业,普门科技走通的这条“隐形冠军+借船出海”之路,或许是穿越地缘政治周期、应对内卷的另一个鲜活的案例。 本文观点基于官网、公开市场信息及行业逻辑推演,不构成投资建议。 【互动话题】 你认为中国IVD企业出海,是应该坚持打自主品牌“硬刚”,还是像普门这样选择与巨头结盟“借船”?欢迎在评论区留下你的看法。

END

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。