据港交所2月13日披露,深圳易慕峰生物科技股份有限公司(简称:易慕峰生物)向港交所主板递交上市申请,华泰国际为其独家保荐人。公司最新投后估值达20.75亿元。

公司简介

据招股书,易慕峰生物成立于2020年,是一家全球领先的创新型细胞治疗公司。公司的核心产品 (IMC002)为潜在同类最佳的抗CLDN18.2 CAR-T细胞疗法候选方案,该疗法系临床进度位列全球第二的实体瘤CAR-T细胞疗法候选方案,目前正处于关键临床(III期临床试验)阶段。

易慕峰生物亦拥有潜在同类首创的治疗实体瘤的临床阶段(I/IIa期)抗EpCAM CAR-T细胞疗法候选方案(IMC001)以及预期具有显著成本优势的体外CAR-T的专有生产工艺。公司相信,由于中国和全球实体瘤患者数量庞大,这将带来巨大的市场潜力。此外,公司亦构筑了兼具体外及体内CAR-T细胞治疗的强大“双引擎”增长模式,通过差异化的iMAGIC体内CAR-T平台,开发真正的“现货”产品,拓展潜在的治疗领域。

其中,IMC002为潜在同类最佳的抗CLDN18.2 CAR-T细胞治疗候选产品,用于治疗实体瘤,在疗效、安全性、可靠的产品质量及可负担性生产成本方面具有显著优势,解决行业核心痛点。IMC002目前处于中国开展的CLDN18.2阳性晚期胃癌(GC)╱胃食道接合部(GEJ)腺癌III期关键临床试验阶段。

IMC001为潜在同类首创的抗EpCAM CAR-T细胞疗法,用于治疗多种上皮源性肿瘤,并可靶向转移性肿瘤及循环肿瘤细胞。IMC001目前处于中国开展的EpCAM阳性泛上皮实体瘤(该类别包括胃癌、胰腺癌、结直肠癌、卵巢癌及乳腺癌等)I/IIa期临床试验阶段。

另外,公司先进的体内CAR-T细胞治疗平台(iMAGIC)以及其他前沿技术平台,旨在解决传统CAR-T细胞疗法的核心痛点。由iMAGIC平台孵化的三款体内CAR-T细胞治疗候选产品,用于治疗血液恶性肿瘤(IMV101及IMV102)、自身免疫性疾病(IMV101)及实体瘤(IMV103),该等候选产品已在中国开展研究者发起的临床试验或预计于2026年上半年开展有关试验。

财务资料

收入

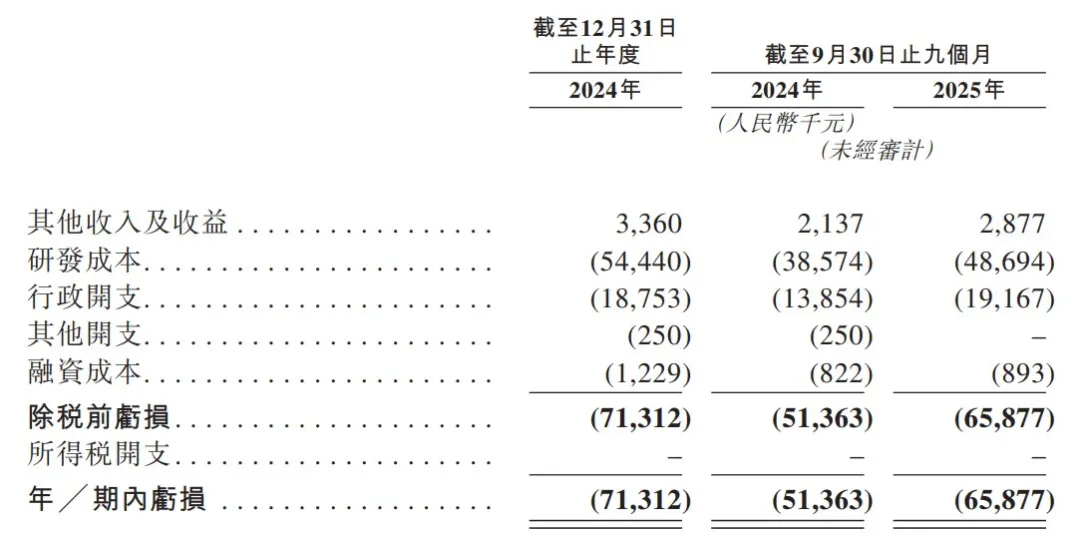

公司于2024年度、2024年截至9月30日止九个月、2025年截至9月30日止九个月分别实现其他收入及收益约为336万元、213.7万元、287.7万元人民币。

研发开支

于2024年度、2024年截至9月30日止九个月、2025年截至9月30日止九个月,公司分别录得研发开支为5444万元、3857.4万元、4869.4万元人民币。

行业概览

CAR-T治疗正从血液恶性肿瘤显著扩展至实体瘤及自身免疫性疾病。针对血液肿瘤展现出显著疗效,研究人员正在开发创新策略以应对实体瘤治疗所面临的挑战。该治疗在自身免疫性疾病中也展现出前景,经过改造的T细胞可实现靶向免疫调节。这种治疗手段的拓展大幅扩大了潜在患者群体,成为重要的增长机遇。

CAR-T领域正通过传统技术改良与新型平台开发同步演进。新一代CAR设计(包括先进基因编辑)持续提升靶向精准度及安全性。体内CAR-T平台作为一种极具前景的治疗方法,利用病毒与非病毒递送系统,直接在患者体内对T细胞进行重编程,再辅以多靶点策略及集成安全开关,在扩大CAR-T的治疗潜力的同时,有效应对复发预防及毒性管理的关键挑战。

全球胃癌年发病率由2019年的893.6千人增加至2024年的1,017.4千人,复合年增长率为2.6%。预计2030年将增至1,194.7千人,2024年至2030年的复合年增长率为 3.2%,并于2035年进一步增至1,361.6千人,2030年至2035年的复合年增长率为3.1%。

中国胃癌年发病率由2019年的329.7千人增加至2024年的376.1千人,复合年增长率为2.7%。预计2030年将增至419.1千人,2024年至2030年的复合年增长率为1.8%,并于2035年进一步增至456.2千人,2030年至2035年的复合年增长率为1.7%。

此次IPO标志着公司从技术研发向商业化迈进的关键一步,为实体瘤患者带来长期生存希望。期待创新疗法早日惠及全球患者。

免责声明:干细胞之父平台发布,旨在科普相关知识,传递行业前沿进展,不作为医疗指导建议,如需就医请到正规医院就诊。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?