3C大卖在东南亚悄悄赚钱上市。

近日,深圳市沃客非凡科技股份有限公司(简称“沃客非凡”)正式向港交所递交主板上市申请,由华泰国际独家保荐;

根据招股书披露,公司多年来已完成多轮融资,并且股东包括阿里巴巴关联企业杭州灏星等知名机构,也为其上市增添了底气。

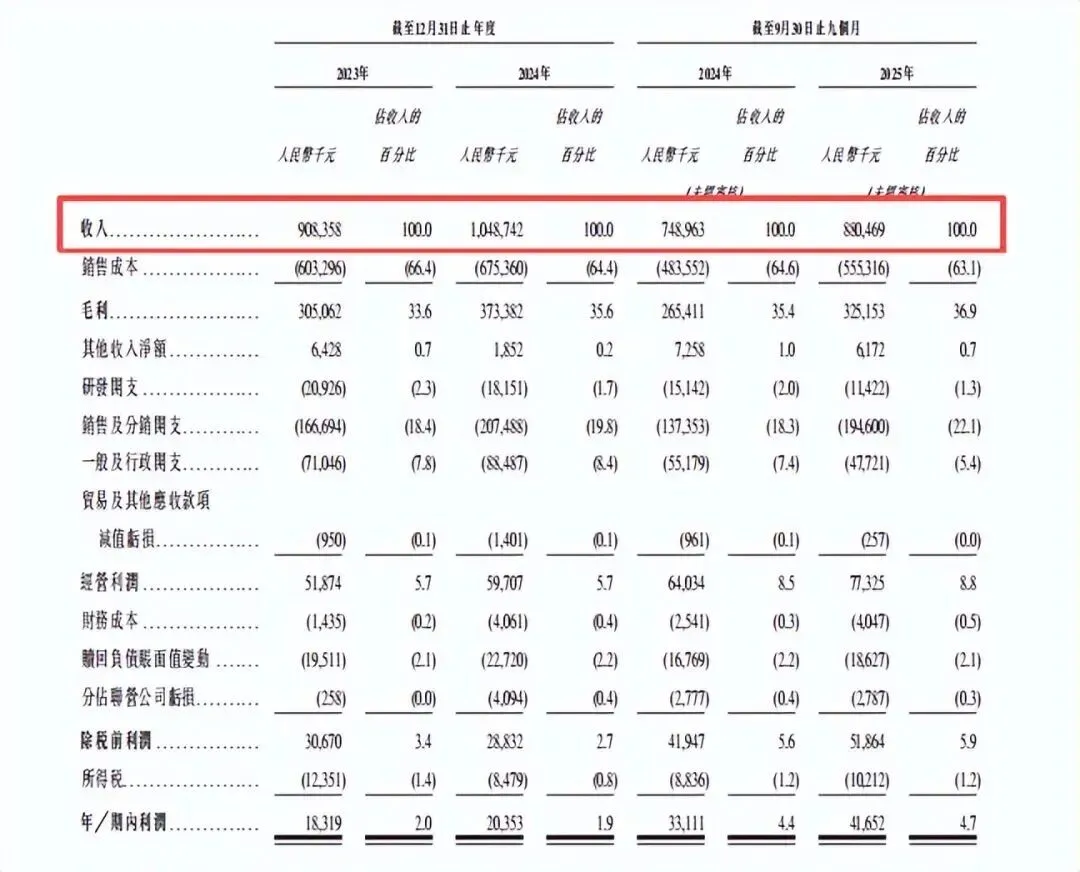

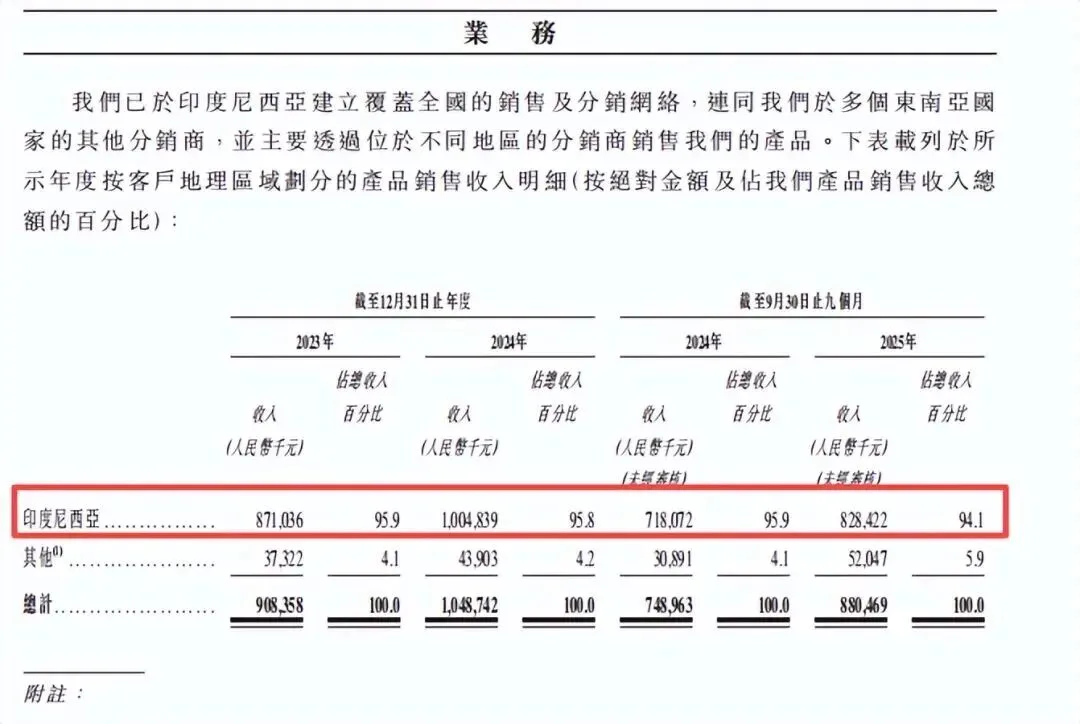

这则消息迅速引发跨境电商行业的广泛关注,招股书显示,这家专注于3C及家居产品出海的品牌商,年营收已突破10亿元,94%以上的收入来自印尼市场。

锁定小众市场起家

沃客非凡成立于2014年,是一家聚焦东南亚市场的跨境新零售企业,以中国为供应链基地,核心经营3C配件、小家电及家装建材等产品;

核心市场牢牢锁定印尼,同时逐步向越南、泰国、菲律宾等东南亚周边国家拓展。

凭借多年深耕,以2024年零售销售价值计算,该公司已成为印尼3C配件类别中排名第一的中国跨境公司,在小家电类别中排名第六,细分领域领先优势显著。

公司的出海征程,源于创始人许龙华赴印尼创业期间,精准捕捉当地中低端3C配件及小家电需求旺盛的市场机遇;

商业模式上,沃客非凡采用S2B2C模式,即整合供应链(S)、渠道商(B)和消费者(C),以中国优质工厂为依托,快速打开本地市场。

图源网络

# 品牌布局上,公司采用“自有品牌+合作品牌”双轮驱动策略,兼顾市场覆盖率与品牌溢价;

2015年正式进军印尼市场后,便推出VIVAN、ROBOT两大自有3C配件品牌,后续又孵化出小家电品牌SAMONO,形成完善的自有品牌矩阵;

同时,与vivo、晨光、公牛等国内知名品牌达成战略合作,全面覆盖不同价格带与消费场景。

其中,VIVAN、ROBOT已成长为印尼国民级3C配件品牌,在当地门店中认可度极高,成为拉动业绩的核心力量。

# 产品结构上,公司逐步降低单一品类依赖,小家电业务两年多收入增长近3倍,2024年3C配件贡献71.7%的核心收入,家装建材占比达10.7%,形成多品类协同发展的良好态势。

图源网络

# 在渠道上,经过十年布局,沃客非凡已构建起难以复制的全渠道壁垒与数字化优势。

线上,2019年起布局Shopee、Tokopedia等东南亚主流电商平台,如今已形成55家官方旗舰店矩阵;

2021年又搭建TikTok本地化直播生态,组建超10万名本地KOL创作者网络,推动线上销售占比从2023年的17.2%提升至2025年前9月的28.5%;

此外,公司自研数字化平台实现“人、货、场”高效匹配,进一步提升运营效率、巩固竞争优势。

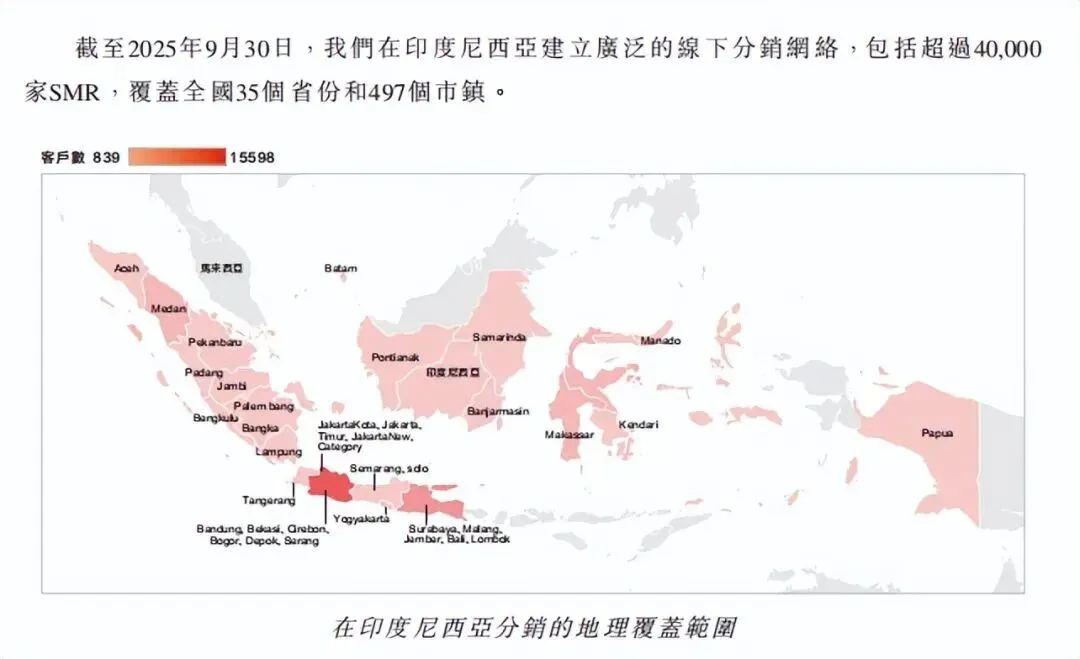

线下,通过40余家分公司及本地团队,直接对接超过4万家中小零售商,覆盖约8.5万家本地夫妻店,实现产品深度下沉至终端市场;

稳健的布局推动公司业绩持续向好,为此次冲刺上市提供了坚实支撑。

# 财务数据显示,公司毛利率持续攀升,2023年至2025年前9月分别达33.6%、35.6%、36.9%,其中3C配件、小家电毛利率分别高达38.6%、41.9%;

盈利水平稳步提升,经调整净利润从2023年的4679.8万元增至2024年的7904.3万元,经调整净利率从5.15%提升至7.53%。

机遇与挑战并存

此次递表港交所,标志着沃客非凡的出海模式已通过财务验证,但冲刺上市的路上,机遇与挑战同样突出。

从挑战来看,首要难题来自自身发展的瓶颈与行业竞争的压力。

其一,客户结构高度分散带来管理与成本压力。

公司4万余家中小零售商客户“小而散”,平均每个分销商年贡献收入仅约1.75万元,需投入大量资源进行维护与服务,运营成本高企,难以形成显著规模效应。

其二,研发投入不足且持续下降。

2023年至2025年前九月,研发投入从2092.6万元降至1142.2万元,占营收比例从2.3%降至1.3%,远低于安克创新等行业头部企业;

在技术迭代迅速的3C及小家电行业,可能制约长期竞争力,陷入同质化竞争。

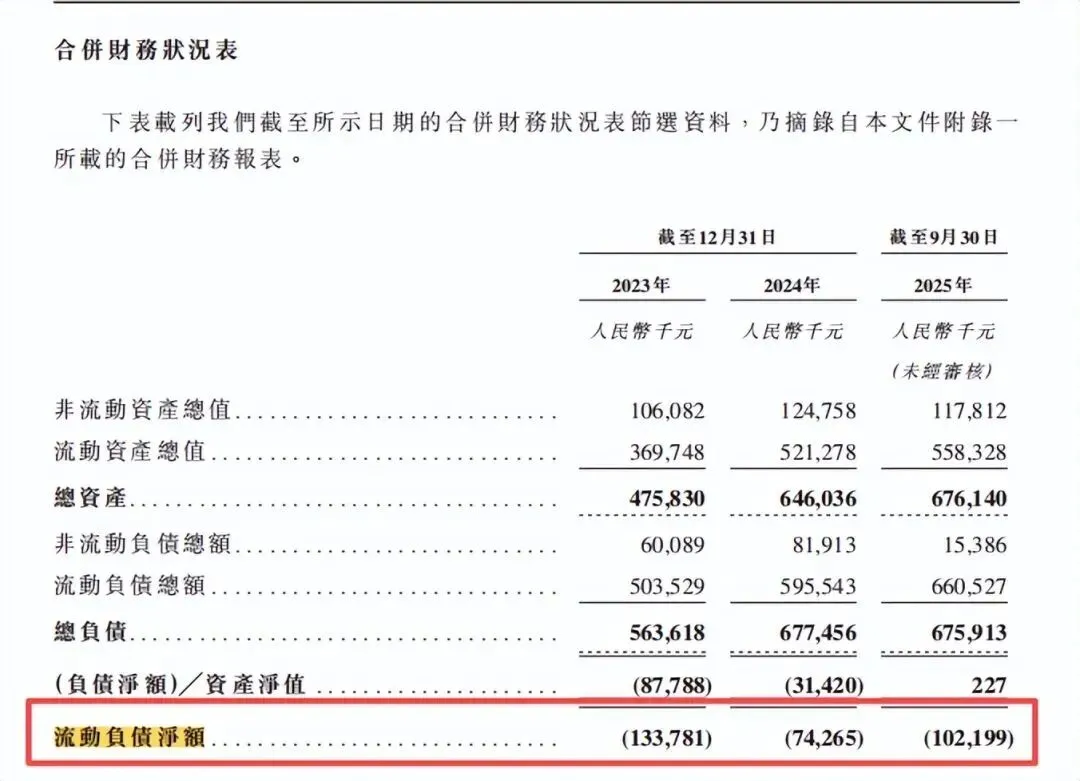

其三,公司目前流动负债净额达1.02亿元,且流动比率与速动比率均低于1,这表明其短期偿债能力正承受压力。

此外,公司收入高度依赖印尼市场(2025年前九月占比94.1%),受当地监管、宏观经济变动影响较大。

此外,东南亚市场已成红海,头部企业、中小跨境卖家及本地扶持品牌纷纷涌入,进一步压缩发展空间。

但从行业趋势来看,WOOK的发展机遇远大于挑战。

据沙利文数据显示,2024年东南亚零售市场规模达8799亿美元,预计2029年将增至1.2万亿美元,市场增长潜力巨大。

更重要的是,印尼、越南等国线下零售仍占主导,中小零售商数字化转型需求迫切,而沃客非凡的全链路数字化模式与供应链优势,恰好契合这一市场痛点,具备广阔的推广空间。

对于沃客非凡而言,上市从来不是终点,而是新的起点。此次冲刺港交所,若能成功募资,补充营运资金、加大研发投入、优化客户管理、拓展新兴市场,将有效破解当前发展瓶颈。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?