深圳贷款:网贷多负债高,有公积金要如何养护才能办银行低息贷款?

- 2026-06-13 13:33:39

经常有粉丝问阿伟,说他已经把征信养护了3个月,为什么贷款还是被拒或者为什么现在还做不了贷款?而阿伟一看征信,就知道问题所在,第一时间就给粉丝们指正过来。

本文,阿伟站在银行审批岗审查客户征信的角度分享,教大家如何养护自己的征信,主要有以下六个指标:

逾期次数、信用卡、负债情况、小额网贷、查询次数、白户。

觉得有帮助的朋友,记得给个关注和分享~

一、征信有逾期的养护方法

二、征信里信用卡的养护方法

三、征信里负债的养护方法

四、征信里网贷多的养护方法(可置换银行低息信贷)

五、征信里查询次数多的养护方法

六、征信是白户的养护方法

逾期指你的贷款、信用卡没有足额还款“或者”没有还款,导致产生了逾期。

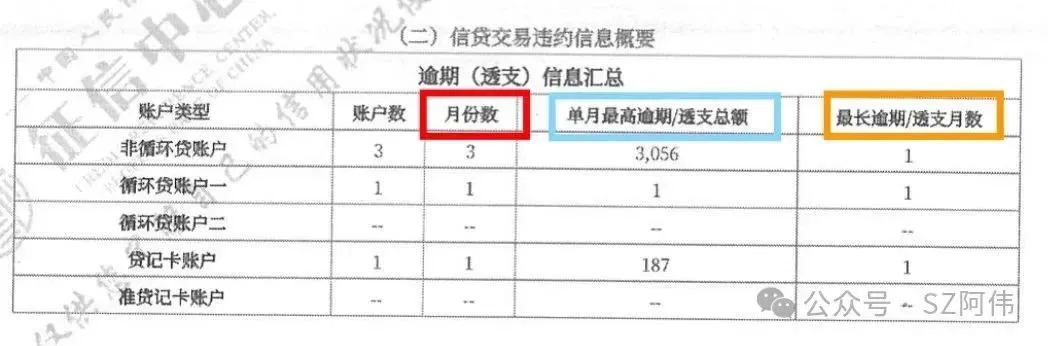

上图是某客户近5年的逾期记录

逾期情况解析:

▪️左边红框里的“月份数”,指的是总共逾期次数,可以看到总共有5次逾期。

▪️中间蓝色框里“单月最高逾期/透支总额”,指的是逾期金额,不用多说。

▪️棕色框里的“最长逾期/透支月数”,指的是你最长逾期天数。(如果超过30天,上面会显示2)

以银行审批角度来看:

▪️近2年逾期累计次数不超过6次,近半年逾期次数不超过2次。

▪️近2年连续逾期不超过3个月,当你连续3个月都是逾期,银行会认定你还款能力出了问题!征信上逾期情况不能有2(指的是逾期天数不超过30天)。

逾期的养护方法:

如果要申请银行信用贷款,逾期的养护方法就只能耐心等待,等你的逾期更新后再申请银行信贷即可。同时这段时间,也要做好负债的还款记录提醒,确保不要再产生新的逾期记录。

如果要申请抵押贷款,少部分银行是可以线下沟通,走非标进件的,具体情况要一单一议。

信用卡里面可分为4个板块:信用卡张数、信用卡账户数、信用卡使用率、信用卡分期。涉及的知识点比较多,大家要耐心查看。

一、信用卡张数多:

信用卡张数,指的就是你办过哪些银行信用卡,办过5家就有5张。很多人会以为信用卡张数越多,就代表征信信用越好?

以银行审批角度来看:

站在银行角度,如果你信用卡张数多、额度高,银行就会认定你有多头授信的风险,并且认为你有高负债的潜力!

我们以建设银行建易贷产品为例子,如果你的信用卡超过5张,基本就不好批了,会拉低你的信用评分。

信用卡张数多的养护方法:

可以拨打银行信用卡客服电话,把一些额度低的信用卡给注销掉,尽量保持在3张信用卡以内。

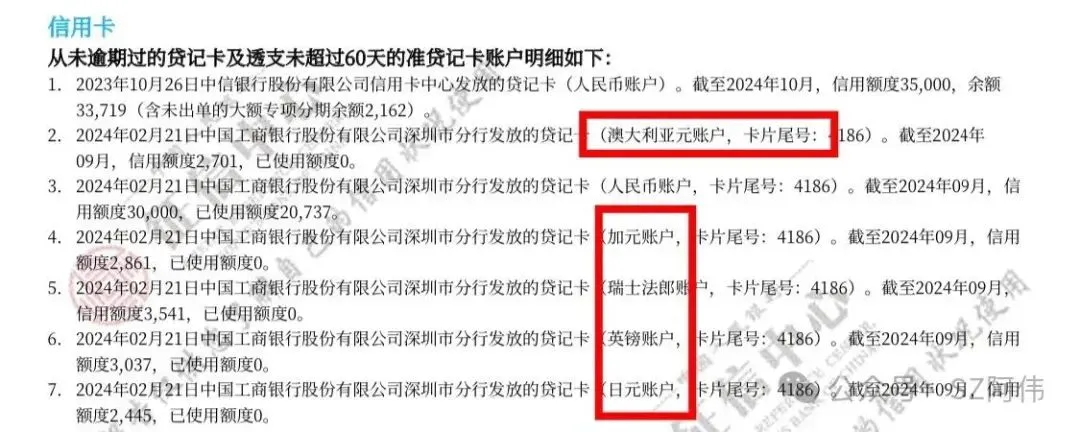

某客户的信用卡账户

二、信用卡账户多:

上图的客户有2张信用卡,但是有7个信用卡账户,其中工行的信用卡里面就包含了6个账户数量,因为有的信用卡开通时,它会同时开通多个账户,比如上图的日元账户、加元账户等等。

以银行审批角度来看:

跟上方信用卡张数多一样的,都会拉低评分。

信用卡账户多的养护方法:

可以拨打银行信用卡客服电话,向客服申请注销没用的账户,保留人民币账户即可,相隔七天可打回访电话,确认账户是否已注销。

三、信用卡使用率高:

银行最关注信用卡的指标就是信用卡使用率,它指的是近半年综合使用率。如果你的信用卡,每个月都处于刷爆的状态,那你的信用卡使用率肯定就很高了!

信用卡使用率 = 最近6个月平均使用额度 ÷ 授信总额

征信里红框,指的就是近半年信用卡使用率

以银行审批角度来看:

当信用卡使用率大于70%,银行会认定客户的还款能力出了问题,存在套现的风险,因此客户办理信用贷款时,银行线上系统或者线下人工都会更谨慎的审查本笔业务!

信用卡使用率高的养护方法:

市面上常用的方法就是过零账单,以下图某银行信用卡为例子,图片显示账单日是每月17日,过零账单养护就是在16日前把信用卡欠款结清,然后等19日再刷出来。

小提示:

不要把信用卡账单日和还款日弄混淆了,如果等到还款日再还,银行已经在账单日过后,把账单金额报送人行且上征信了。

四、信用卡分期多:

信用卡分期很好理解,就是相当于一笔信用贷款,这些信用卡分期是没办法过零账单的。

以银行审批角度来看:

如果你信用卡分期多,会认定你还款能力不足,只能通过分期贷款的形式偿还,每分期一笔,就相当于多了一笔信用贷款。

信用卡分期多的养护方法:

拨打银行信用卡客服电话,申请取消分期即可,不过如果办了建行分期通、华夏易达金这些大额分期的,只能提前45天申请结清+注销账户。

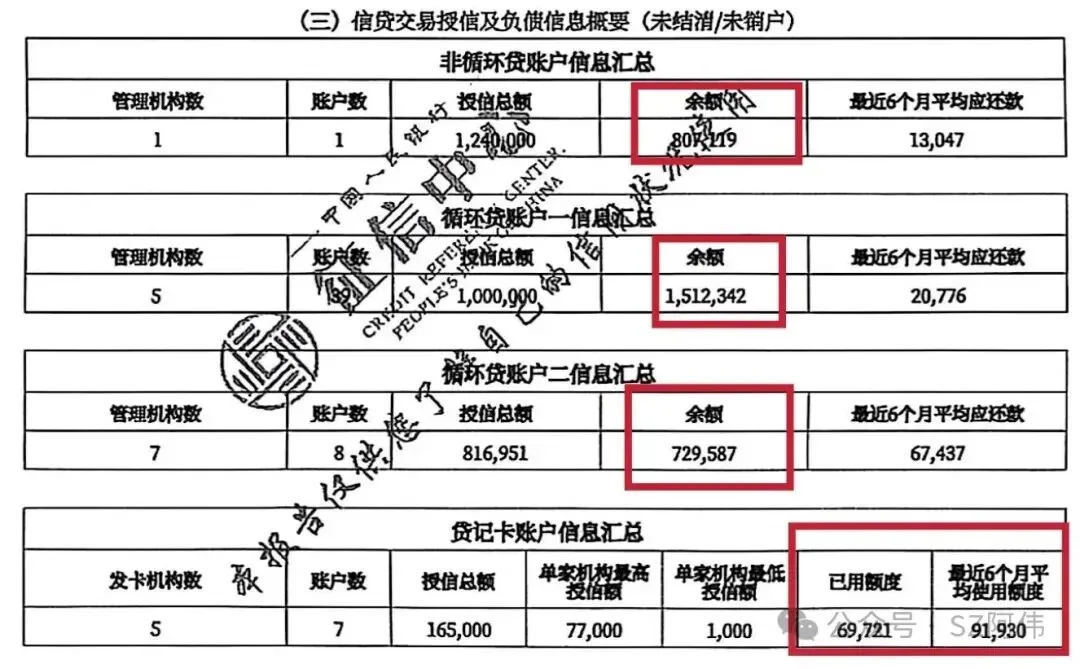

征信里的负债可分为3个板块:抵押负债、信用负债、担保负债。

抵押负债可分为:按揭房贷款、房产抵押贷款、车辆抵押贷款。

▪️按揭房贷款:在深圳银行不会被定为负债,部分银行会计算收入负债比,大部分银行对有深圳按揭房的客户会加分。

▪️房产抵押贷款:这类都属于负债,今年深圳国有四大行的信贷产品,对有经营抵押贷的客户,审核会更加严格,因为坏账率提高了很多!

▪️车辆抵押贷款:同理,这类贷款也会被认定为负债,而且还会计算收入负债比。

小提示:有抵押负债的客群,要申请银行信用贷款,最好找渠道帮忙,因为目前能做的产品确实比较少,建议不要盲目申请。

担保类负债:

担保类负债也是属于负债的一种,阿伟的建议是尽量不要帮别人担保贷款。因为担保是有连带责任的,如果被担保人还不上贷款了,你就得接着还,不然就会产生逾期。而且有担保负债,也会影响信用贷款的审批!

上图是某客户的负债总和

信用负债可分为:信用卡、银行信贷、消费金融贷款、小额网贷。接下来我们重点介绍消费金融贷款和小额网贷!

信用卡的内容,上方有介绍到,咱们不多说。银行信贷负债,我的建议就是把额度低于10万的还掉+注销账户,因为额度小还占用了贷款笔数。

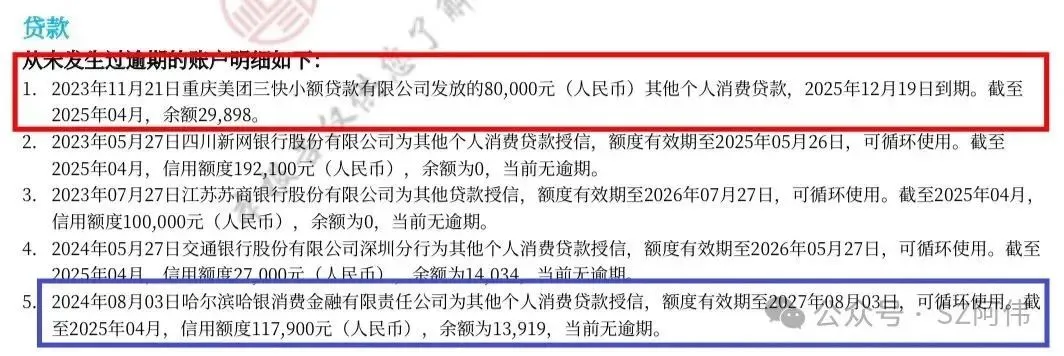

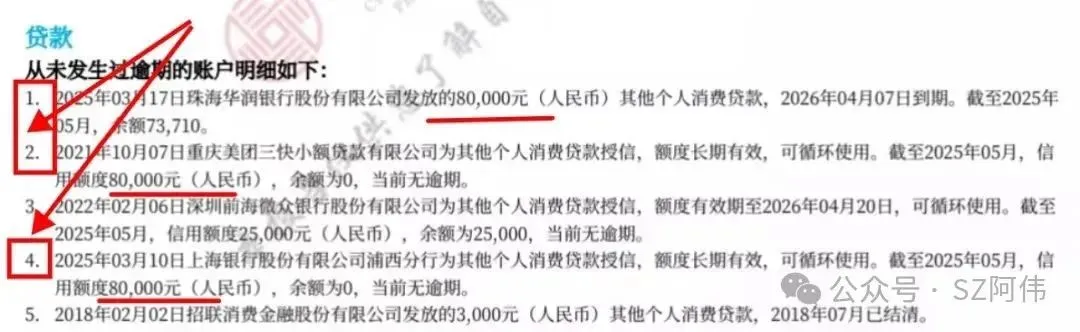

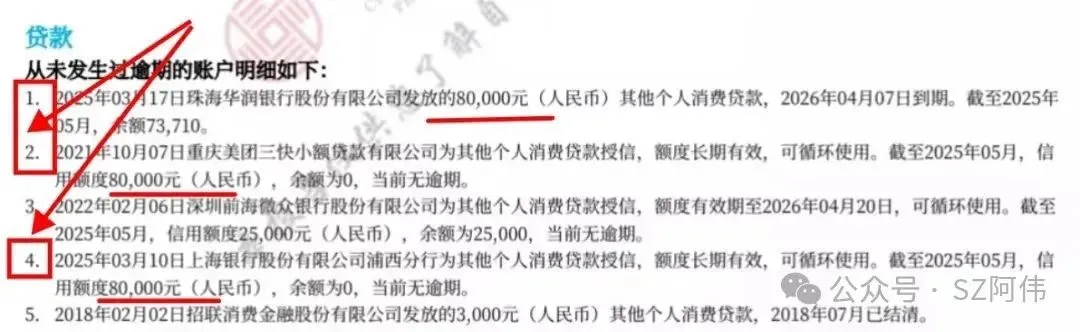

消费金融贷款、小额网贷多:

消费金融贷款的年化利率普遍在15%以上,而网贷的年化利率普遍在20%以上。从下图可见,红色框里的属于小额贷款,深蓝色框里的属于消费金融贷款。

信用贷款评分值排序:

以银行审批角度来看:

当你的征信上出现消费金融类的贷款或者小额网贷,你的征信评分会被拉得很低,而且银行会认定你有以贷养贷的风险!咱们换位思考下,你是银行,你会给习惯用高利息的客户批复低利息的贷款吗?

小额网贷,大家熟知的有支付宝花呗、借呗、度小满、百度有钱花、美团借钱、京东金条白条等等。

小提示:微粒贷不属于网贷,它属于微众银行放款,但是利息也会偏高。

但银行关注的不仅是你的征信上有几个小额网贷平台,还会关注你的网贷账户数量有多少个。从下图可见,这客户其实只有一个网贷平台的借款,但是这个网贷平台背后的资金方,也就是授权机构却有3家,导致征信显示有3个账户,会大大影响在银行的征信评分!

1️⃣网贷多,自己可养护的方法:

如果你有多余的资金或者你还能办银行新增贷款,我建议你要尽早把网贷置换掉,网贷的危害和关闭流程可参考下方这篇文章:

深圳贷款:各网贷平台关闭流程汇总,网贷结清必须要做的事(值得收藏)

当你把网贷注销掉后,征信大概要等一周就会更新。

2️⃣自己没办法养护,可以做负债重组:

如果你现在信用卡分期笔数多、网贷多笔、还款压力比较大,而且面临以下困境,可以考虑负债重组:

负债重组的流程:

重组垫资公司,先针对你的征信情况+自身条件+资金需求,进行一段时间的征信养护。养护时间内,如果你还款压力大,垫资公司也可以帮还款。

等合适的时间节点,垫资公司帮你结清所有信用贷款负债。征信更新后,再协助你向1到5家银行申请低利息的信用贷款(看你资金需求量)。

工薪族满足以下条件可做负债重组:

可以优化糟糕的负债结构,把客户名下十几笔网贷或者几十笔贷款,整合成1到5笔银行大额信用贷款。并且银行信贷利率可以做到年化3.6%以内、有3年先息后本或者3—7年等额还款选择。

优化后,100万银行信贷,先息后本还款,每个月还款只需3000元以内,可以跟你现在的负债月还款做个鲜明的对比。

想了解更多关于负债重组内容的朋友,可以参考下方的文章:

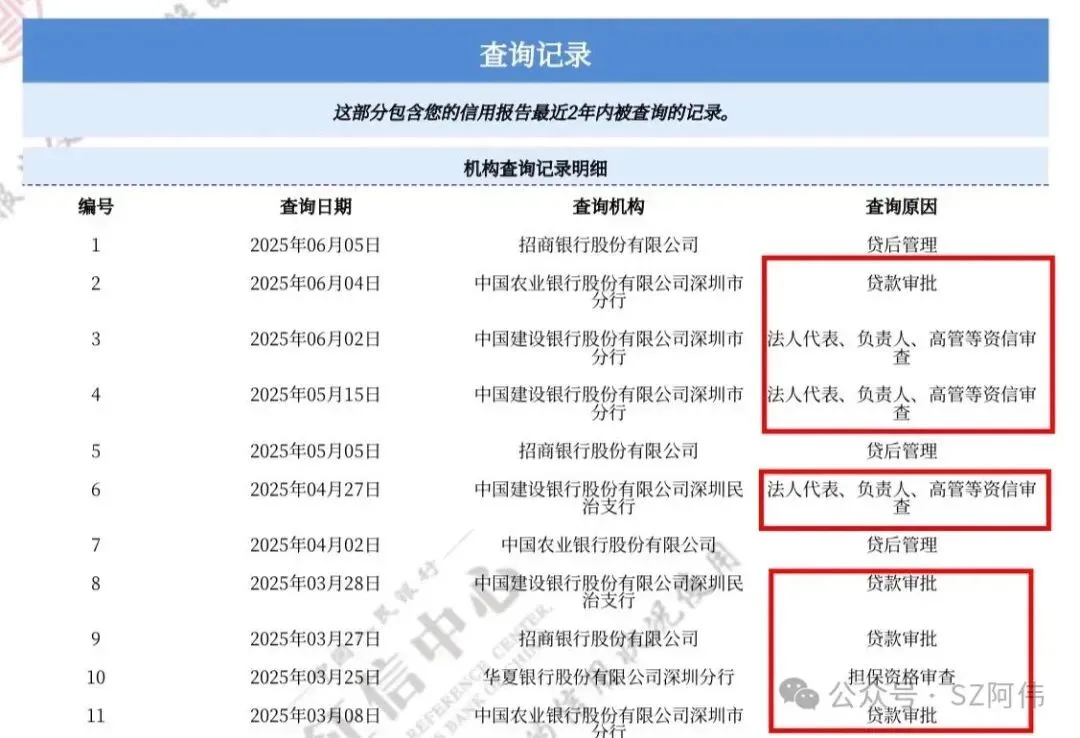

查询次数这里指的是:申请贷款、信用卡、担保的次数,近一年内查询次数越多,证明你的征信越花。

小提示:自己申请征信报告,是不影响查询的!

上图红框里带“审”字的,都算查询次数

征信查询次数多:

如果近一年查询次数超过50次,那么这个征信在今年基本报废了,这种最少要养护一年才可以申请银行信贷。

小提示:有的网贷平台,当你授权对方查你征信的时候,会同时有几家资金方查你征信,相当于一笔贷款,你就多了几次查询!

以银行审批角度来看:

银行信用贷款主要看的查询次数指标包含:近2个月、3个月、近半年、近1年。良好的查询次数是近2个月不超3次。近半年不超6次,近一年不超9次。

查询次数是银行风控模型的重要一环,如果某个指标超标了,银行会认定你有多头借贷的嫌疑、以及现金流告急的信号。

查询次数多的养护方法:

查询次数多的话,只能靠时间让它慢慢更新,只要近半年查询次数为0,征信里的其他指标也达标了,那么80%的银行信贷产品基本都符合准入要求了。

还有一个最重要的点,养护查询的时间内,一定不要再申请贷款、信用卡、帮别人担保!包括手机贷款链接、贷款测试额度、贷款提额都不要再点了!

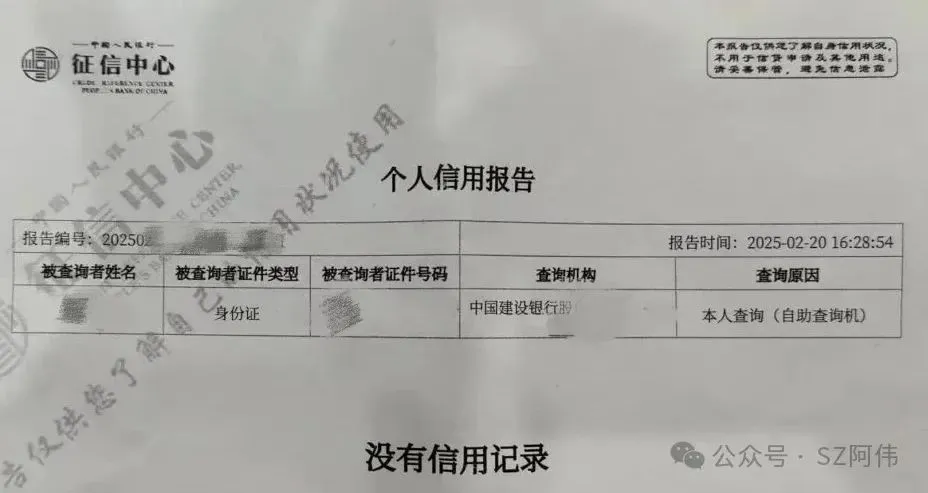

白户:指的是没有申请过贷款、没有申请过信用卡,征信就是一张白纸。

很多朋友可能会认为这不就是最好的征信和信用吗,但事实真的如此吗?

上图是某客户的征信报告——白户

以银行审批角度来看:

你连信用还款记录都没有,银行如果给你放款后,银行怎么知道你会不会按时还款呢?因此,市面上90%以上的银行信贷产品,都不会做白户的客群。

征信是白户的养护方法:

可以先申请一张信用卡,等信用卡批下来且使用一段时间,等信用卡账单日过后再还款。征信更新后,有信用卡的使用记录了,再去申请银行信贷产品即可。

END

免责声明:文章信息来源于网络公开的信息平台,最终以银行产品方发布为准。本公众号声明只提供信息整合和分享,不以任何形式发放贷款。遵守国家法律法规,致力于为读者提供有价值的金融知识和动态。本篇文章仅供参考,不构成投资或贷款建议。如果涉及侵权等问题,请与本公众号联系删除,感谢!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 新地标!湖光塔正式亮相深圳

- 广州政协委员建议将高中纳入义务教育、缩短学制为小学4年+初中2年+高中3年

- 深圳市光明区将于1月下旬推出全国宠物经济发展示范样本:“宠物友好型城市第三空间”文旅新地标!

- 深圳凤凰径

- 十位广州70后男人的现状(五)

- 深圳“ 配售型保障房 ”政策落地,会带来多大影响?

- 广州国家实验室Aaron Irving课题组公开招聘

- 深圳 AP 择校指南:美本名校的 “硬核跳板” 全盘点

- 深圳龙华区2025-2026学年第一学期九年级英语期末学业质量检测卷/坪山坪河雅苑蒋老师文化工作室英语培训班

- 【深圳教师招聘】公办!深圳南山二外(集团)平山学校招聘教师公告.