2025年第四季度,深圳优质办公楼市场未有新项目入市,2025年全年新增供应共录得89.0万平方米,总量仍处高位,但同比减少26.5%。主要因为部分项目出租转自用,同时叠加开发商现金流问题导致的部分项目交付延后。

新增供应同比虽明显减少,但科技板块需求表现强劲支撑整体市场需求表现稳定,四季度净吸纳量表现依然不俗,共录得16.2万平方米。年度净吸纳量保持在70万平方米以上,整体市场空置率环比持平,至年末稳定在22.3%,其中甲级办公楼空置率环比改善1.7个百分点至26.5%。

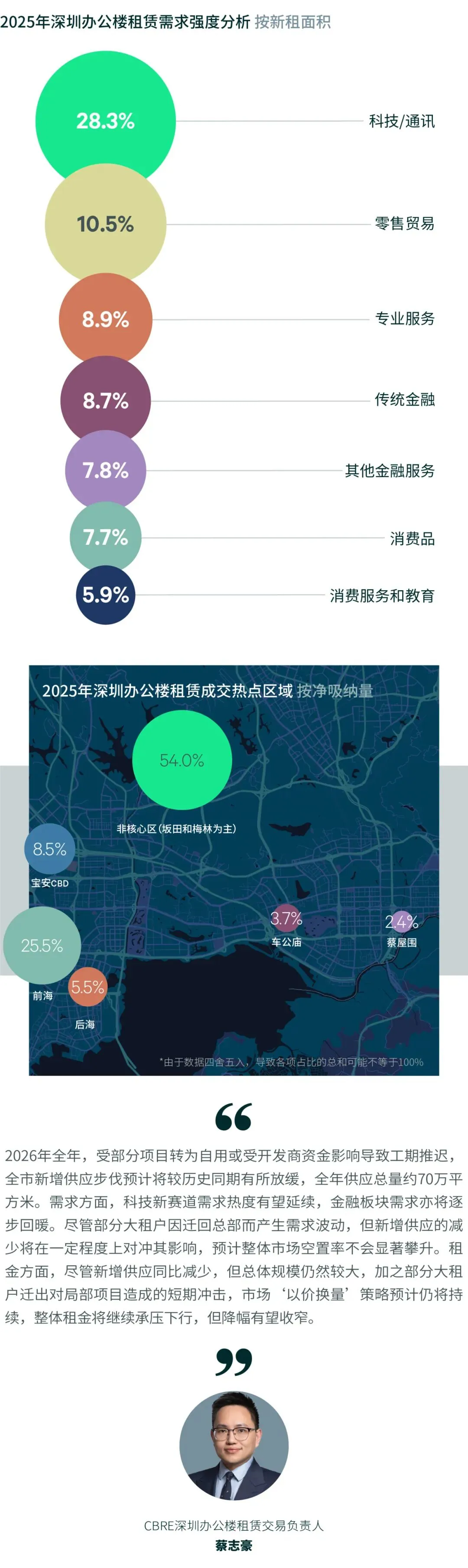

聚焦需求层面,科技板块需求持续发力,作为第一大需求驱动,第四季度贡献比环比微增,全年需求占比近3成,系统解决方案的软件研发类企业为市场绝对需求主力,贡献近半。电商和人工智能细分领域表现也较为活跃,电商需求主要源于跨境电商企业为搬迁与升级办公场所所驱动,选址多集中于非核心区;人工智能需求则广泛覆盖基础软件开发、算力服务及大模型等多个层面。证券市场繁荣、私募基金政策加持以及保险新产品助力下,金融板块需求热度有所回升,以16.5%的占比稳居第二位,证券和保险细分需求分别占比近2成。值得一提的是金融科技类企业活跃度明显上升,主要来自供应链金融和为跨境电商支付服务的领域,其中供应链金融的发展源于深圳所汇聚的80%以上的供应链管理企业以及深圳市政府的专项政策扶持。此外,零售贸易需求热度延续,超越专业服务成为第三大需求来源,主要由电子元器件、电子产品和医疗器械的出口带动。专业服务需求增长环比放缓,位居第四,以咨询和法律细分类为主,其中企业管理咨询相对活跃。此外,在国补政策推动下,消费温和复苏带动消费品板块需求同比小幅上升;工业制造业中的机器人板块表现亦较为活跃,录得了一宗头部科技企业万平方米以上的大宗交易。

租赁来源方面,全年来看,本地企业依然是市场主力军,贡献占比稳定在6成以上,但外资企业活力有所增强,同比上升4.7个百分点至13.1%,主要来自港资企业。而租赁类型方面,新租交易中搬迁需求占比更显活跃,同比上升13.1个百分点至7成以上占比,为近五年以来的最高值,当中不乏从住宅和厂房升级而来的办公需求。

成交区域分布方面,非核心片区是年内去化的绝对主战场,需求占比过半,聚集了较多零售贸易和科技类的租赁需求,主要贡献自坂田和梅林片区,新增供应密集的前海片区位居第二。

租金方面,受新增供应压力,部分存量项目大租户预期迁往总部而搬出的计划以及企业降本增效诉求持续的综合影响,多数业主仍采取“以价换量”的策略,且力度有所加大,因此整体市场平均租金同比下降13.9%至每月每平方米141.2元,跌幅同比显著加深,其中四季度环比下降2.8%。

2025年第四季度,深圳优质零售物业供应依然充沛,共录得24.3万平方米的新增供应,带动单季净吸纳量连续第三季录得超20万平方米。全年共录得92.8万平方米的新增供应,创近四年新高,主要分布在非核心区,多为大体量单体项目。虽然新增供应数量众多,但得益于每个项目良好的预招商结果,全市空置率至年末依然停留在较低水平,录得4.6%,环比小幅上升0.9个百分点。值得一提的是,年内深圳湾万象城二期正式开业,成功打造“商业+文化+城市生态”连片化发展的典型案例,有力推动深圳商业能级迈上新台阶,并将“首店经济”的带动效应发挥到极致。

需求面来看,第四季度餐饮以46.7%的占比创年内单季新高,其中追求性价比的简餐品类需求占比高达13.9%,为近年来最高水平,凸显了消费降级的市场态势。2025年全年来看,餐饮连续第二年超过零售成为第一大需求来源,环比增长2个百分点至44.3%。在显示餐饮活力的同时也意味着业态迭代创新加速,高端餐饮与大餐饮依然疲弱,特色餐饮与中餐虽列属餐饮的前四大细分需求,但需求占比同比均有所下降,与此同时,低消费的简餐活跃度上升,同比实现2个百分点的增长。而茶饮在新兴品牌不断入市的情况下,热度微升。值得一提的是中餐方面,年内云贵川菜系扩张迅猛,江西菜也在年底开始入场。

零售方面,除电子产品品类外,其他细分业态的活跃度均有所降低,服饰依然为零售第一大细分业态,需求占比14.0%,同比下降2个百分点。珠宝配件和电子产品分列第二、三位细分需求。电子产品小幅上涨,或于年内国补有关,增长主要来自知名连锁品牌的扩张,表现抢眼的有小米之家、小天才、荣耀、作业帮、华为、VIVO和OPPO等。

体验业态方面,悦己经济继续带动美容保健品类需求热度持续。此外,首店经济继续受业主青睐,成为高品质购物中心品牌调整的首选策略,年内若干高品质购物中心的开业为市场引入丰富的首入品牌,涵盖服饰、餐饮和珠宝配件等,且录得多个全国首店和华南首店。

租金方面,新增供应持续入市叠加经济复苏平缓,部分租户因经营承压提出降租诉求,同时部分业主也倾向于调低租金以稳定现有租户并吸引新租户,使得以价换量仍为市场主调。这一现象在核心区和高竞争商圈表现尤为突出,导致核心商圈租金跌幅明显高于非核心区。四季度优质购物中心市场首层平均租金环比下降0.6%,全年下跌2.9%,跌幅明显同比继续走扩,至年末平均租金录得每天每平方米17.7元。

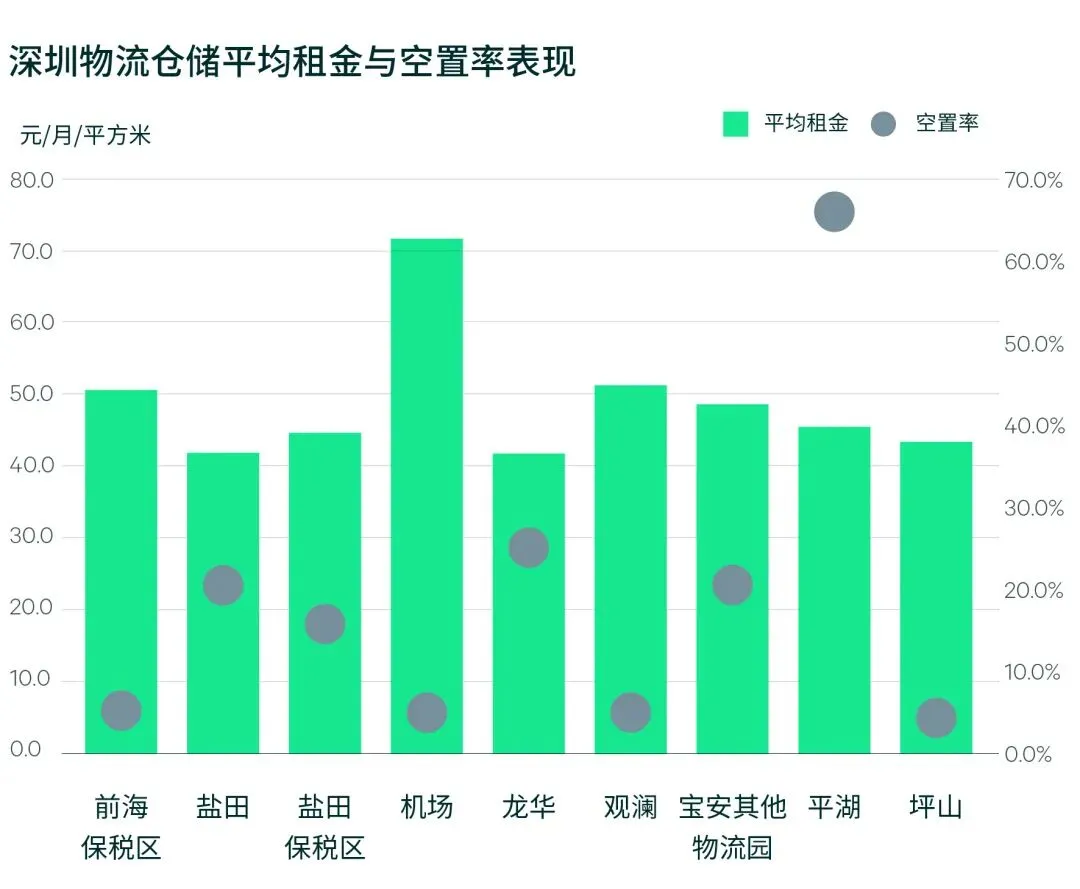

2025年深圳高标仓市场新增供应创历史新高,共录得2个项目高达79.8万平方米新增供应入市,均在第四季度交付。受新增供应影响,全市空置率同比上升16个百分点至21.9%,打破了长期以来的低空置率市场格局。

需求方面,年内存量项目表现分化。受关税变动影响,部分项目因第三方物流和进出口企业退租或缩减面积导致空置率有所上升,以保税区项目居多。但个别项目凭借良好的区位和高效运作效率依然实现了空置率改善。整体来看,部分存量项目空置率上升导致全年吸纳量同比有所回落,但得益于新入市项目的预租带动,年度吸纳量明显高于2019至2023年。

从需求结构来看,本年度新增租赁需求主要来源于第三方物流企业,部分来自汽车制造业及国内粮食类企业的仓储租赁需求。租金层面,在进出口相关需求减弱与市场新增供应集中入市的双重压力下,部分业主于下半年采取下调租金的策略以应对市场变化。受此影响,全年整体市场平均租金呈现下行态势,同比下跌3.9%至每月每平方米46.5元。

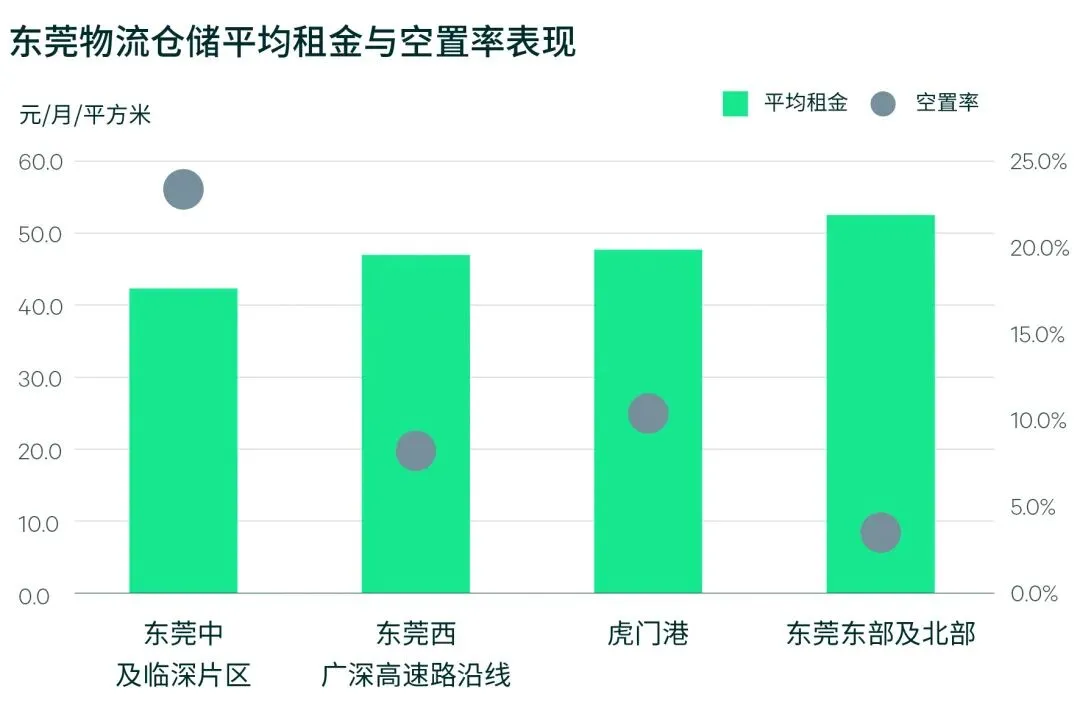

2025年东莞高标仓物流市场继续迎来充沛的新增供应,共录得3个项目合计69.1万平方米,集中分布在东莞西和虎门港区域。需求端呈现结构性分化特征,多数存量项目年内表现稳定,但受关税政策调整影响,部分第三方物流及跨境电商企业出现退租或缩减租赁面积的情况,导致个别项目空置率有所上升。在新供应规模较大的综合影响下,全市高标仓物流市场的平均空置率同比上升7.2个百分点,达到9.5%,升幅较为明显。

第三方物流企业是驱动本年度东莞高标仓市场新租需求的最核心力量,集中度较高。其租赁面积占总量的82.7%,主要为头部的大型第三方物流公司为了迎接黑五、双十一等节假日的需求。跨境电商板块占比为9.2%,位居第二,此外母婴零售类的需求占比为8.1%。

租金方面,在新增供应持续入市及关税政策调整抑制跨境电商需求的双重影响下,市场可选仓储面积显著增加,租方议价能力相应增强。为维持出租率并吸引租户,多个业主采取租金下调策略,导致全市平均租金在第四季内骤然降7.0%,全年共下降8.5%至每月每平方米43.8元,租金水平已明显低于深圳。

2025年第四季度,惠州市场也监测到一个项目入市,为市场带来7.4万平方米的优质仓储空间。2025年全年惠州迎来了历史第二个供应小高峰,超40万平方米新增供应入市,惠城、惠阳和博罗均有新项目入市。

需求面来看,前三季度存量项目表现稳定,且个别项目在制造业需求的带动下实现了空置率改善,但第四季度部分项目因跨境电商需求收缩以及第三方物流需求退出影响,空置率有所上升,导致当季净吸纳量为负。2025年全年,高位新增供应叠加需求收缩令全市空置率明显走高,同比上升12个百分点至15.3%,年内新增需求主要贡献自第三方物流和制造业企业。

租金方面,市场需求疲弱的情况下,新入市项目以较低租金入场,多个存量项目也纷纷下调租金以适应市场,全市平均租金明显下滑,全年同比下降9.3%至每月每平方米32.7元,其中四季度降幅明显,下降7.6%。

2025年,深圳大宗交易市场整体活跃度持续提升,全年共录得26宗交易,累计成交总额达人民币155.5亿元,同比增长3.0%,实现连续第二年稳健增长。其中第四季度共达成3宗交易,贡献成交金额4.8亿元。

从资产类别来看,办公楼继续引领市场,成交主要由企业自用需求驱动,占整体交易金额比例近半,其中以人工智能、游戏和储能等为代表的科技类企业为购买主力。工业物业交易亦表现活跃,值得注意的是,司法拍卖已成为当前工业物业的重要获取渠道,按成交宗数统计,全年超过八成的工业交易来源于法拍,买方以实业与贸易类企业为主。商业物业方面,成交多以裙楼底商为主,同时市场亦录得酒店、服务式公寓及城市更新项目等多元资产类型的交易。

受开发商现金流诉求及资产优化配置推动,非核心片区物业成交持续放量。2025年,房地产企业作为卖方主力,贡献了58.5%的成交金额,处置资产类型覆盖办公、商业与工业物业,且多位于核心拓展区及新兴区域。买家方面,在办公楼自用需求带动下,企业买家仍占据市场主导地位。

投资策略上,自用型购买占据半壁江山,主要集中于办公楼资产;机会型投资策略位列第二,占比约三成。此外,尽管通过法拍途径成交的不良资产项目在宗数上增幅显著,但单宗交易规模普遍较小,在总成交金额中贡献有限。

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?