|贷款专家从业10年

|擅长低息融资置换

|债务重组全国服务

上周,老陈过来出差,找我喝茶。

去年是蓬头垢脸,今年好一个容光焕发。

今天讲讲这位老朋友是怎么上岸的。

老陈,38岁,某央企下属单位的项目经理。

公积金基数1.8万,在外人看来,这是份体面的工作。

但只有他自己知道:每个月睁眼,就欠3.2万。

怎么欠的?说来也简单。

三年前,老家房子拆迁,想着给父母在市区买套小房子养老。首付不够,就从网贷平台借了第一笔钱。

后来孩子要上私立学校,再借一笔。

媳妇做生意周转,又借一笔。

一笔接一笔,像雪球一样越滚越大。

等他回过神来,已经欠了68万。

最要命的是什么?

不是欠了多少,是每月的利息就要吃掉大半工资。

他列给我看:某呗8万,年化18%;某贷15万,年化21%;某信用卡分期25万,年化约16%;还有几笔小额网贷,利率更高……

密密麻麻记了很多。

算下来,每月光还款就要3.2万。

而他到手工资,才2.1万。

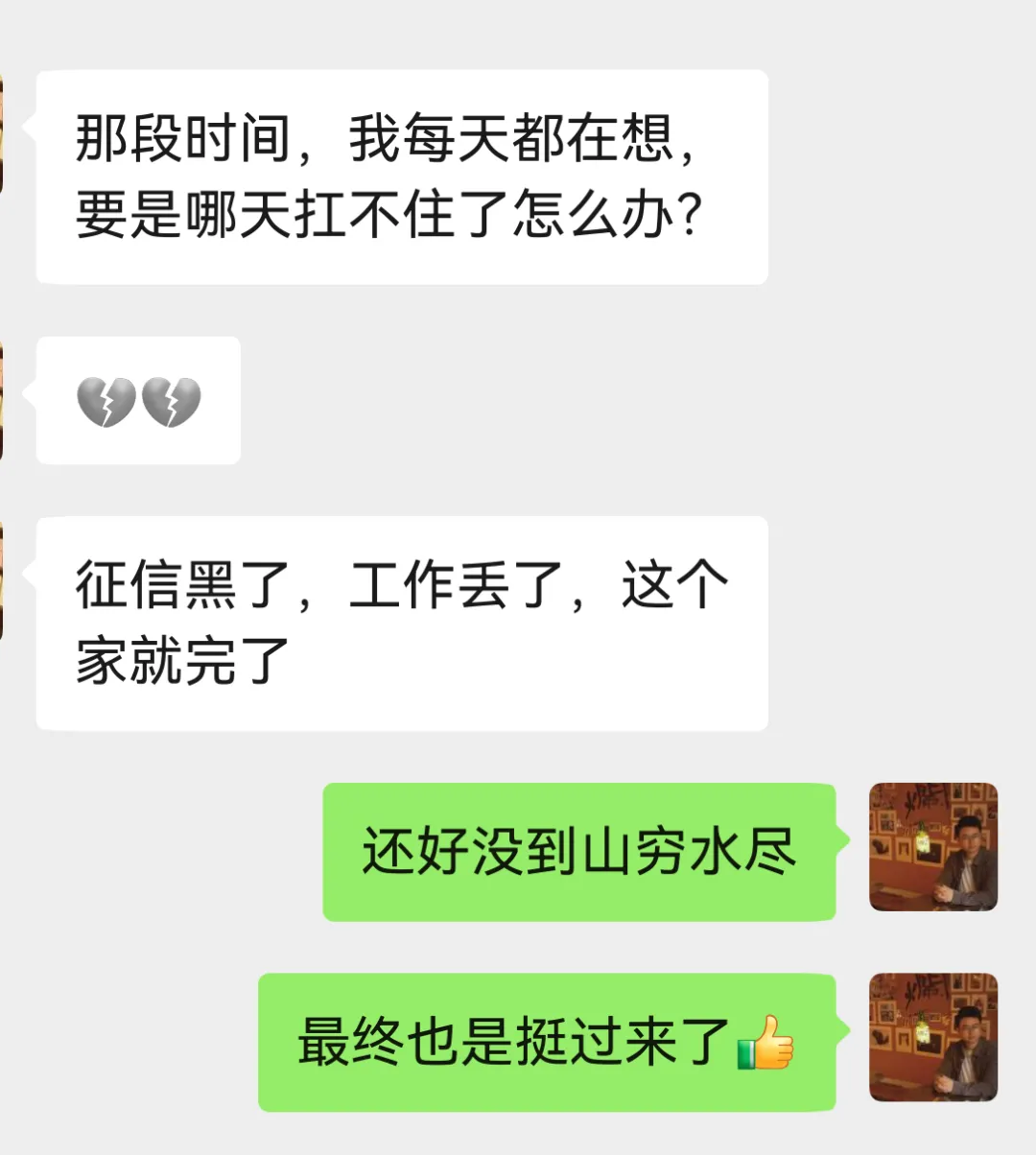

"熊哥,我真的太累了!"

他发这段语音,我都能感受到满满负能量。

压垮他的,不只是钱

最难熬的是什么?

不是没钱花,是不敢让任何人知道。

单位里,他是大家眼中的中层骨干,开着15万的车,穿着得体。谁能想到,他卡里经常只剩几百块。

回到家,他不敢跟媳妇说实话。怕她担心,更怕她看不起自己。

每天晚上,等家人睡了,他就一个人坐在客厅算账。

拆了这个,还那个;借了新的,补旧的。

他说,最绝望的时候,甚至想过卖房。

但卖房能解决什么?债还在,生活还要继续。

这种状态,我见得太多了。

很多人不是不想还钱,是被高利率拖进了死循环——挣的钱,全喂了利息。

问题的根儿,在哪里?

我跟老陈说:你的问题,不是欠了68万。

是这68万的成本太高了。

我给他算了一笔账:

按照他现有的负债结构,68万的本金,三年利息就要还将近40万。

也就是说,他辛辛苦苦还三年,可能本金才还了不到一半。

这不是还债,这是在给网贷平台打工。

"但我也没办法啊,银行贷款批不下来。"他很无奈。

我说:批不下来,是因为你的征信已经被这些高息负债拖花了。

查征信的次数太多,负债率太高,银行一看就知道你"很缺钱"。

这是一个恶性循环:

越缺钱 → 越借网贷 → 征信越花 → 越借不到低息贷款 → 越缺钱

打个比方:就像你在泥潭里挣扎,越动陷得越深。要想出来,得先找到一块稳固的落脚点。

要打破它,只有一个办法——先把征信养回来,再用低息贷款置换高息负债。

我让团队把他所有的负债拉出来,按利率从高到低排序。

哪些必须优先处理?哪些可以协商延期?哪些可以提前结清?

做一张清清楚楚的表。

很多人不知道,征信是可以"养"的。

不是让你造假,而是通过合规的方式,降低负债率,减少查询次数,让征信报告"好看"起来。

比如:结清几笔小额高息的网贷、不要再频繁申请新的贷款、保持信用卡低负债……

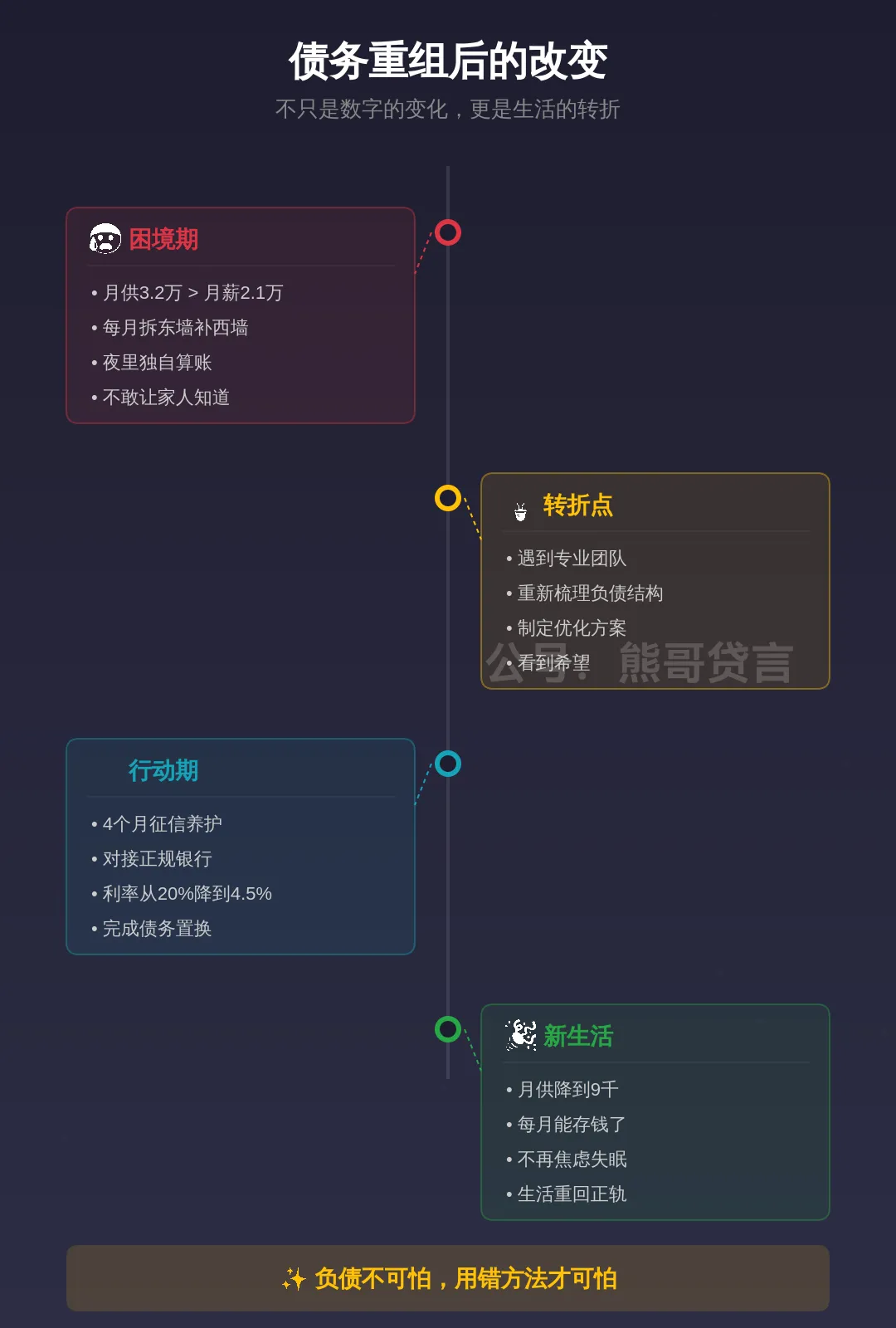

这个过程,我们陪着老陈走了4个月。

征信养好了,我们帮他对接正规银行的低息贷款。

他公积金基数1.8万,其实资质很不错。

最终,我们帮他申请到了一笔银行信用贷,年化利率只有4.5%。

用这笔钱,把之前年化18%-24%的网贷全部结清。

68万负债,利率从平均20%,降到了4.5%。

前后对比,是这样的

同样是68万,三年下来,利息省了30多万。

更重要的是,月供从3.2万降到9000。

每个月,老陈终于能存下一些钱了。

他跟我说:"熊哥,现在每个月工资发下来,我终于不用立刻转出去了。那种感觉,你懂吗?"

我懂。

那种感觉叫:生活在往好的方向走。

这些年,我见过太多像老陈一样的人。

他们不是不努力,不是不想还钱。

他们只是被高息负债拖进了死循环,却不知道还有另一条路可以走。

我常说一句话:

负债不可怕,可怕的是用错误的方式还债。

20%的利率和4%的利率,看起来只是数字的差别。

但三年下来,可能就是三四十万的差距。

足够买一辆车,或者付一个小房子的首付。

如果你现在也被债务压得喘不过气,不妨先停下来想一想:你是在还本金,还是在还利息?

想明白这件事,或许就是改变的开始。

我是熊哥,十年债务优化经验,陪你把日子越过越好。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?