“华南城四少”之一的有棵树,在跨境电商的泥潭里挣扎了多年,最终靠的却不是卖货,而是一纸百亿算力订单,把自己从退市边缘强行拽回牌桌。

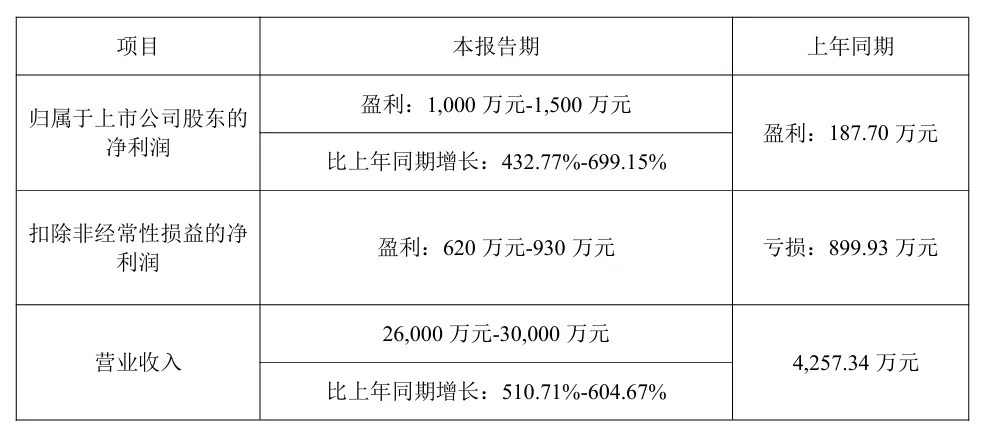

7月7日晚间,行云科技(原有棵树,300209)披露2026年半年度业绩预告。数据堪称炸裂:上半年营收2.6亿至3亿元,同比暴增超510%,直接把2025年全年营收踩在脚下;归母净利润1000万至1500万元,增幅最高接近700%。

引人注目的是,扣非净利润预计620万至930万元,相较去年同期亏损的899.93万元,主业正式扭亏。

如果只看数字,这是一场完美的绝地翻盘。但如果拆开数字的皮囊,里面的骨架更值得玩味——撑起这场逆天反转的,根本不是这家公司干了十几年的跨境电商老本行,而是一个它今年才真正握在手里的全新筹码:AI算力。

业绩预告白纸黑字写得清楚:仅上半年完成交付销售的67台算力服务器,就贡献了约6500万元毛利。67台机器,6500万毛利,这个数字粗暴地撕开了一个现实——卖一台算力服务器的利润,可能比卖几万件跨境商品来得更快、更厚、更暴力。一家曾经被库存压得喘不过气、被平台封号潮冲得七零八落的老牌大卖,突然发现,自己仓库里最值钱的东西不再是那些漂洋过海的商品,而是一块块冰冷的GPU芯片。

而真正让市场癫狂的,不是这67台机器,是藏在业绩预告背后的百亿订单版图。今年二季度,行云科技接连甩出三份算力框架协议:4月签下约36亿元服务器租赁大单,6月再拿10.14亿元算力服务协议,7月直接抛出一枚55.08亿元的五年期重磅炸弹。

三笔订单合计含税金额约101亿元,相当于2025年全年营收的近70倍。在跨境电商卖一件货扣完物流仓储可能倒亏的行情下,百亿长单的出现,与其说是转型,不如说是一场近乎赌博式的赛道切换。

| 从卖货到卖算力,一场粗暴却精准的能力平移

外界一度疑惑:一家脱胎于跨境铺货的公司,凭什么跨界杀入技术密集、资金密集、壁垒高耸的算力赛道,还能拿下百亿大单?答案藏在操盘手王维的基因里,也藏在行云科技过去十几年积累的“老本事”里。

王维不是纯粹的跨境卖家。他出身中兴通讯供应链体系,2015年创立的行云集团,本质上是一个跨境供应链服务商,做的是全球货源采购、跨境清关交付、海外属地合规的生意。2024年,他趁着“*ST有棵树”破产重整的时机,以3.62亿元的超低价拿下控制权,看中的绝不是那摊子濒临崩溃的铺货业务,而是一个干净的壳,以及壳背后可能嫁接的任何高价值资产。

算力,就是这个高价值资产。而跨境电商的底子,恰恰是撬动这个资产最趁手的杠杆。算力服务器的全球采购、跨国运输、海外清关、数据中心部署、本地化运维,这一整套链条的底层逻辑,和跨境电商的供应链管理高度吻合。

当纯科技背景的算力新玩家还在为海外合规抓耳挠腮、为跨境交付效率焦头烂额时,行云科技手里的全球供应链网络、跨境合规经验和海外仓储资源,直接平移过来就成了稀缺竞争力。

行业里不缺懂芯片的人,缺的是能把几千万一台的服务器快速、合规、低成本地摆到海外机房里的人。而这,恰恰是跨境人磨了十年的基本功。

更直白地说,这是一次能力的降维复用。把十年跨境练就的全球采购、清关、合规能力,从服务低毛利的商品买卖,直接升级到服务高毛利的算力基建。过去这套能力被用来帮国内卖家把货物铺向全球,现在被用来帮算力巨头把服务器部署到海外。活儿还是那些活儿,但赛道变了,价值翻了不止一个量级。

| 暴利之下的三重暗礁

然而,如果就此认为行云科技已经安全上岸,未免过于天真。百亿订单的光环下,暗礁密布,每一块都可能刺穿这艘刚出港的船。

第一重暗礁,是利润结构的脆弱性。上半年的扭亏,几乎全靠67台服务器的销售毛利。硬件销售是一次性买卖,卖一台赚一台,机器出手,利润落袋,但后续就断了。公司描绘的“长期租赁收益”蓝图,依赖于那413台还在客户验收阶段的服务器,以及后续能否持续获得稳定算力客户。

一旦租赁业务爬坡不及预期,这种靠硬件抛售撑起的利润断崖式下跌,可能比当年跨境封号潮来得更猛。一锤子买卖的暴利,和细水长流的租金,是两种截然不同的生意逻辑。

第二重暗礁,是随时可能倾覆的控制权之船。百亿算力转型战略的背后,操盘手王维个人所持的9.89%股份,至今仍处于100%轮候冻结状态。原因不复杂:旧债未清。

一方是私募基金因重整清偿尾款分歧申请了司法冻结,另一方是原实控人肖四清围绕业绩承诺违约诉讼申请的查封担保。

两人围绕公章、董事会控制权展开了长达18个月的内斗,肖四清甚至在今年4月实名举报王维方伪造子公司公章。直到2026年10月,王维才凭借持股比例强行召集股东大会,把肖四清彻底逐出管理层。

但恩怨并未了结,王维的持股如同悬在头顶的达摩克利斯之剑,一旦司法拍卖触发,实际控制人变更,百亿算力战略随时可能沦为一张废纸。一家依赖掌门人个人资源、信用和无限连带担保来撬动百亿生意的公司,掌门人自身的风险,就是公司最大的风险。

第三重暗礁,也是最致命的,是极度吃紧的现金流。百亿订单听上去性感,但落地百亿订单需要的前期设备采购资金,足以压垮任何一家刚刚走出破产重整的公司。行云科技计划全年动用不超过70亿元资金采购服务器,而截至2026年一季度,账上货币资金仅有6.21亿元。巨大的缺口,全靠拆借。

向纵腾集团旗下公司借1.4亿过桥资金,年化利率5%,王维个人无限连带担保;向股东宋超群定向借款1亿元,专用于海外服务器采购;甚至要临时动用1.2亿元本应用于重整的募集资金来补充日常流动资金。这是一场刀尖上的杠杆游戏:用短期过桥借款和个人担保,去撬动超长期限的算力订单,中间任何一个环节断裂——银行抽贷、客户延期验收、供应链涨价——都可能引发连锁崩塌。

而扛起最大55亿订单的子公司海南行云智算,2026年5月25日才成立,行云科技只占股49%,另外51%握在两家毫无算力背景的文化传媒公司手里。用一家成立不到两个月的合资公司,签下55亿长约,这到底是精准的蛇吞象,还是一场危险的击鼓传花,市场需要更多透明的答案。

| 没有新鲜事,只有新瓶装旧酒

行云科技的翻盘,本质上是跨境电商行业野蛮生长时代终结后,一个幸存者用老能力搏杀新赛道的极端样本。它告诉所有还在红海里内卷的跨境卖家一个残酷真理:当你还在为几毛钱的差价和同行拼刺刀时,有人已经用你练了十年的基本功,去隔壁竞技场收割了百倍利润。

但这场豪赌的最终底牌,不在于签了多少框架协议,不在于股价涨了多少倍,而在于它能否在断粮之前,让租赁业务的现金流真正转起来。否则,百亿订单也不过是一场烟火,炸得绚烂,冷得飞快。

对行云科技而言,真正的重生不是公告里跳跃的数字,不是K线图陡峭的涨幅,而是它能否在算力赛道上,不再是那个靠卖资产求生、靠画大饼融资的壳公司,而成为一家拥有稳定运营现金流、具备持续服务能力的科技企业。在那之前,所有的狂欢,都只是重整棋局上的又一轮押注。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?