市场总体概述解读:

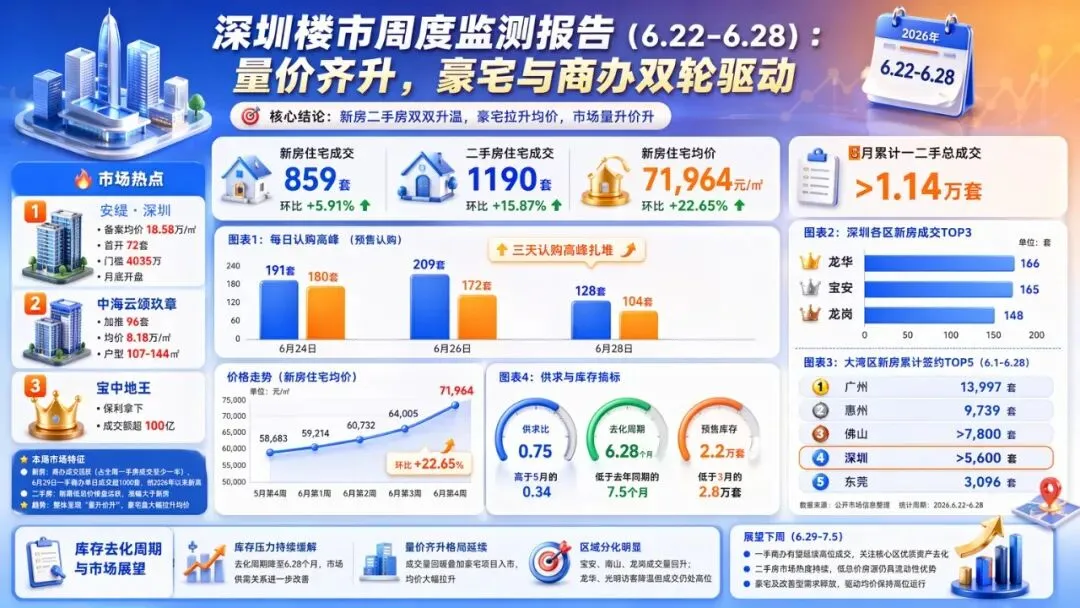

本周(6.22-28)“中海、深业、中交等楼盘扎堆筹备入市;深圳湾超总的安缇·深圳正式拿证并正式开盘,去化很高;宝中第一宗宅地创造今年深圳100亿地王热度”成为深圳市场最大“热点”。比如备受关注的深圳湾超总第一个低容豪宅安缇·深圳已正式拿证,并在今天30日正式开盘(市场称去化率98%),显示出深圳湾超总市场很热,其备案均价18.58万/㎡,首开72套,门槛4035万,取证楼栋为1栋一单元、1栋二单元房源,全部为大平层+顶层复式,将引起怎样市场热度值得关注;与此同时,其梅林关的中海云颂玖章也正式加推开盘推出96套3栋楼王,107-144平方户型为主,备案均价为8.18万每平方,再一次引发龙华楼市的热火;更令人关注的是,本周深圳宝中第一个宅地出让,超过100亿的成交额,成为了今年的新地王,保利再一次成为市场的热点。。本分析报告重点监测2026年6月22-6月28日周深圳房地产市场行情及波动情况,核心从市场趋势(含成交、供求)、宏观监测(含政策、城态等)、土地动态、供应监测、访客监测(含新房+二手房)、楼盘热点榜、楼盘案例监测等多维度监测,为房企及购房者提供市场行情式参谋。

市场趋势(含成交、供求)

本周深圳新房与二手房成交双双结构性“升温”。新房集中体现在“认购”扎堆,二手房体现在“刚需”低总价楼盘成交十分活跃。令人关注的是,本周深圳湾超总、坪山、上塘等区域楼盘都加入市场入市阵列,尤其中海不少项目比较活跃。

成交:出现升温!

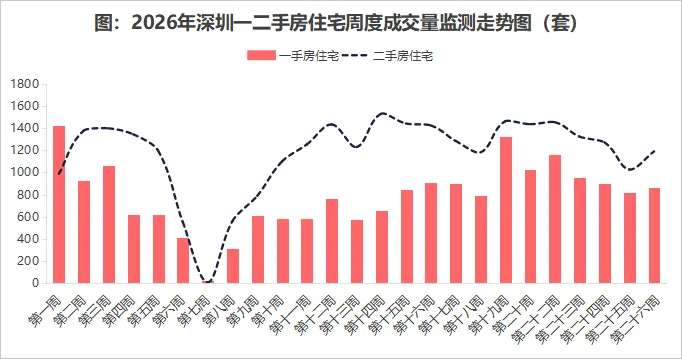

1、新房:根据克而瑞监测,深圳本周(6.22-28)全市新房住宅成交859套(新房合计1580套),环比持续上涨5.91%,周度成交在上周下降后本周出现回升趋势;6月1-28日全月深圳全市新房总成交量已经达到5614套。区域成交中以龙华(166套)、宝安(165套)、龙岗(148套)较为高,本周宝安、南山、龙岗等区成交量相对回升;与此同时,龙华、光明的成交均在回落。市场访客也很清晰反映出,近期龙华、光明等一些区域的访客已经相对前期在较大降温。

令人关注的是,本周深圳出现局部“扎堆”认购现象,有四天认购量超过100套高水平。6月24日当天深圳新房预售认购量达到191套高量,住宅达到180套;6月26日当天预售认购量更是达到209套,住宅认购达到172套,6月28日当天认购量也高达128套,住宅达到104套,说明这几天新房认购十分集中;此外6月25日当天新房现售成交也暴增,达到224套一天,创下6月的高峰;此外,本周深圳新房商办成交活跃,全周成交的1580套中,有至少一半是商办成交,显示出近期商办的“景气”;与此同时还令人惊讶的是,6月29日一天深圳就卖出一手商办超过1000套,促使当天一手房总成交量超过1000多套,创下2026年以来单天成交的全新高峰。

2、二手房:本周深圳二手房成交呈现回升为主(一周中有4天超过200套以上水平,年中二手楼成交出现升温趋势),周度成交1486套(住宅1190套),环比回升18.31%,住宅周成交环比上周也上升15.87%,其涨幅远大于新房市场。6月全市深圳二手房总成交量已经达到5870套。至此,6月1日至28日整体一二手累计已成交超过1.14万套。

房价:本周深圳新房住宅成交均价为71964元/平方,环比上周的58671元/平方大升22.65%,“豪宅盘”正在大幅拉升成交均价,整体市场呈现“量升价升”状态。

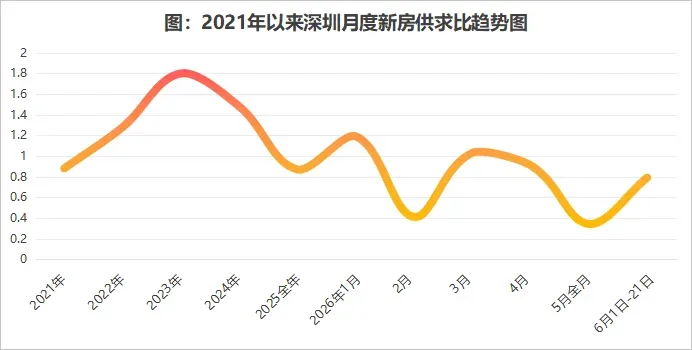

供求比:整体深圳新房本月截至本周其供求比为0.75,高于5月份的0.34:1,6月至今深圳预售住宅已经达到2638套,供应量显著增长,需求近期也相对升温。6月以来深圳新房预售库存持续保持低位,深圳新房预售住宅整体去化周期为6.28个月,持续低于去年同期6月的7.5个月,新房预售住宅库存至今只有2.2万套,仍低于今年3月2.8万套。预计随着需求的回升,预售住宅库存将仍有降低的趋势。

市场:令人关注的是,本周深圳新房“认购”量很扎堆,全周超过了700多套新房认购量,显示出近期市场有所升温。但总体来看,6月住宅市场相对5月降温,访客指数都在下降,但比4月略高,仍处于“相对强势”周期。而放眼整个大湾区,6月1-28日大湾区八个城市新房累计签约已经突破4.7万套,其中广州达到13997套(全部新房住宅则达到5175套),深圳超过5600套,佛山超过7800套,惠州达到9739套,东莞达到3096套(住宅1624套),为广东城市中成交最高前五个城市;二手房方面,深圳、佛山、东莞、惠州、江门五个城市合计成交超过2.4万套,其中佛山超过7100套,深圳超过5800套,惠州超过5100套,东莞达到3878套,惠州、东莞二手楼保持强势的火热。

图:2026年6月第四周深圳房地产周度市场概况集成图

来源:克而瑞·决策专家「顾一宁」AI 数据分析生成

通过监测发现,“保利以超过105亿深圳拿下宝中新宅地、深圳光明中建观玥隔壁挂牌超12亿新宅地”成为本周(6.22-28)深圳市场主要“形态”。比如2026年深圳的“100亿”宅地新地王诞生,保利击败招商、建发、中海等多个房企,以总价105.1亿元竞得新安北街坊A002-0113地块,折合楼面价87924元/平方米,溢价率高达99.05%,引发市场关注;还令人注意的是,七月深圳的宅地出让并没有停止,深圳正式挂牌一宗光明核心区宅地(光明凤凰A512-0092地块),地块用地面积为28043㎡,建面为65800㎡,其中住宅62245㎡,总体容积率仅约2.35,挂牌起始价为12.66亿元,将于7月24日出让,这标志深圳的土地出让从核心区向光明等核心产业集中区转向。

令人关注的是,近期深圳持续加强青年住房建设,从租房领域扩大保租房分配;此外,深圳计划“十五五”供应分配20万套保障房,重点覆盖工薪群体、新市民、青年人及困难家庭。其中配售型保障性住房(配售房)面向住房困难工薪群体,限定户型、价格、产权,封闭管理,现房配售,支持“一套房” 安居需求,可见深圳住房的供应已经走入了“以需定建、以需定购”很关键的周期。

还有,近期广东一带土地出让也十分活跃。比如保利以67475万元底价拿下花都区CA0503071地块,成交楼面价7560元/㎡;此外,广州还不断试点“卖旧买新”,不断增大去化,广州也是广东地区6月唯一一个月度新房总成交量超过1万套的城市,可见其交易量十分活跃。

土地热,保利以超过105亿深圳拿下宝中新宅地!

6月28日消息,近日监测到,深圳宝中再出新地王。

资料显示,6月25日,深圳宝安区宝中北街坊一宗居住用地正式出让,四家房企经过355轮激烈竞价,最终保利发展以总价105.1亿元竞得地块,折合楼面价87924元/平方米,溢价率高达99.05%。该地块编号A002-0113,位于新安街道海秀路和金科路交叉处西南侧,土地面积约3.7万平方米,建筑面积约11.95万平方米,起始总价52.8亿元,吸引了华润置地+招商蛇口、保利发展、建发、中海共四家竞买人参与竞价,最终花落保利发展。该地块成交楼面价刷新了深圳涉宅用地成交楼面价TOP3位置,同时也是宝安区楼面单价新高。此地块比去年华润招商联合体86.4亿元斩获“南地块”(A002-0108号)成交楼面价59586元/平方米,还高出超过2.8万一平方;比2024年保利置业以总价28.2亿元竞得(A001-0219号宗地),成交楼面价52222元/平方米,也高出不少。溢价率更是从前两者的30%多溢价,还高出60%的溢价。

回顾来看,今年6月深圳土地热。6月5日,深圳南山粤海街道地块开拍,保利、华润、中海、招商蛇口等头部央国企同台竞争,经过291轮疯狂竞价,保利置业以57.72亿元拿下地块(溢价率150.74%),楼面价高达108680元/平方米,溢价率150.74%。该价格直接打破2025年前海桂湾地块8.42万元/平方米纪录,成为深圳全新涉宅用地单价地王。仅仅一周之后,前海桂湾T201-0233宗地上演抢地大战,9家房企激战300轮,最终建发以总价35.25亿元拿下地块,溢价率114.29%,楼面价95918元/平方米,位列深圳宅地单价历史第二高位。

深圳光明中建观玥隔壁挂牌“宅地”?

6月28日消息,近日监测到,光明今年第一宗宅地挂牌。

资料显示,深圳挂牌一宗光明宅地。地块用地面积为28043㎡,建面为65800㎡,其中住宅62245㎡。该宗地限高100米,总体容积率仅约2.35,挂牌起始价为12.66亿元,将于7月24日出让。地块位于光明光侨路与观光路交叉处东北侧,与中建观玥一路之隔。

罗湖清水河重点片区棚户区改造项目开始回迁了?

近日监测到,罗湖区清水河重点片区棚户区改造项目关于开展回迁安置房样板房第五轮参观活动已经举办。

资料显示,对象为深圳市罗湖区清水河重点片区棚户区改造项目范围内已签约并选择产权调换的被搬迁人。此次就清风雅苑、清和雅苑分别开展回迁安置房样板房参观活动,本次开放清风雅苑一单元35层、三单元35层样板房,清和雅苑样板房开放时间另行通知。

深圳地产中介公司龙头“乐有家”董事长变更?

近日监测到,林凤辉卸任乐有家(深圳市乐有家房产交易有限公司)董事长,罗立平担任董事长。

资料显示,该公司股东为深圳市乐有家控股集团有限公司、深圳市家家顺物联科技有限公司、林凤辉、李丹。其中深圳乐有家控股集团认缴出资金额7950万元。而据乐有家集团官网,乐有家控股集团为“以房地产经纪为龙头、金融和互联网为两翼”的大型企业集团,成立于2008年,总部位于深圳市,2020年度交易额突破5000亿,在深圳二手房网签市占率稳居行业第一,粤港澳大湾区多个城市市占率稳居行业前列。

广州首例商品住宅“卖旧买新”签约?

近日监测到,广州安居集团首例商品住宅“卖旧买新”签约。

资料显示,广州举行居民商品住宅“卖旧买新”试点首例签约活动。居民陈先生与二手房旧房收购企业广州安居集团、新房开发商广东保利签下合约。居民陈先生作为“卖旧买新”试点的首例换房人,与广州安居集团下属广州安居资产经营有限公司签订二手住宅收购协议,与新建商品房开发企业签订认购协议,标志着“卖旧买新”试点首例全流程落地。到目前已经在海珠区和荔湾区落地了3个案例,收购的房源多是总价300万内,70平方以下户型。在操作流程上,试点采用第三方托管资金机制,确保资金安全,让居民更放心更安心。

保利超6个亿拿下花都宅地?

近日监测到广东广州土地也热。

在广州第一家山姆会员商店单层标杆店正式签约落户花都消息还没捂热下,保利就出手了——6月22日,保利发展以67475万元底价拿下花都区天贵北路以东、花都大道以南CA0503071地块,成交楼面价7560元/㎡。这已经是花都今年成交的第三宗宅地。它稳稳地坐落在花都中轴CBD的核心规划区内。

香港半年楼市很火?

近日一组数据值得关注。

2026年刚过一半,香港楼市的成交量已经创下了近26个月的新高。成交量方面,6月截至17日已录得逾6000宗买卖登记,较5月同期大增约45%,全月有望突破9000宗,创近26个月新高。整个回归年一二手住宅注册量暂录约76263宗,为近15年新高。更令人关注的是,售价逾5000万港元的一手私宅个人买家中,内地买家占比高达72.4%。最受内地买家欢迎的地区依次为启德、中西区、将军澳、长沙湾及黄竹坑。按揭成本方面,美联储维持基准利率不变,香港三大发钞银行最优惠利率维持5%不变,新造H按实际利率约3.25厘。

本周(6.22-28)深圳新增宅地挂牌1宗,工商业用地为5宗,“宅地”供应开始活跃。

根据监测,本周新挂牌的“宅地”正是光明核心的凤凰区,更是热盘中建观玥和南方科大光明凤凰学校、地铁德雅路站、高铁光明城站、虹桥公园附近。资料显示,光明凤凰A512-0092地块这次起拍价为12.66亿元(起拍楼面价约19240元/平方米),占地面积达到2.804375万平方,建面为6.58万平方(容积率2.35,住宅62245平方米,商业800平方米,幼儿园2600平方米),将在7月24日开拍,说明深圳宅地的供应已经从核心区的南山转向产业扎堆的光明。

令人瞩目的是,本周一宗来自宝安新安北街坊宅地的成交,即为A002-0113地块,其吸引了招商华润联合体、中海、保利、建发四家房企经过355轮激烈竞价,最终保利发展以总价105.1亿元竞得地块,折合楼面价87924元/平方米,溢价率高达99.05%,引起市场重要关注,显示出宅地的热度持续走高。

此外,本周的产业土地挂牌比较活跃。包括深汕鲘门H2026-0002地块、深汕鲘门H2026-0003地块、龙岗坂田G03502-0069地块、龙岗宝龙G02113-0069地块、龙岗坪地G10101-0336地块等地块均在挂牌,合计超过22万平方建面规模,核心面向计算机、新一代技术、低碳技术、新材料等产业,集中在龙岗坂田、宝龙和坪地、深汕几个产业核心区。

成交方面,本周新增3宗产业用地成交,合计超过8000万金额,总建面超过24万平方米。轴心自控技术以2704万元拿下龙华福城A922-0849地块,建面规模为64050平方米;格林美以2200万元拿下深汕E2025-0027地块,建面规模为78730平方米;致尚科技以3340万元拿下光明马田A624-0231地块,建面规模为98160平方米。

土地市场,“宅地”出让仍是6月市场“主旋律”。

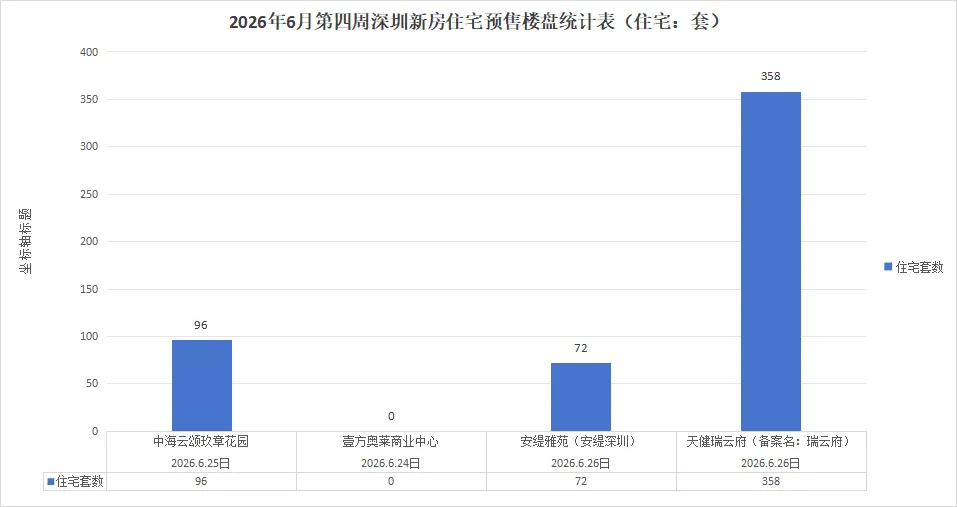

整体本周(6.22-28)深圳新房预售供应显著增量为主,新增4个新盘取证入市。整个6月至今深圳预售新房住宅供应已超过28万平方,显示出6月市场供应加速集中入市趋势,其中主要集中在龙华、南山、坪山、龙岗、光明几个区域为主。令人关注的是,坪山区本周也新增了住宅入市。深圳湾超总、梅林关豪宅持续入市。1、预售监测:

整体本周(6.22-28)深圳新预售新增4个(其中3个为住宅),较上周1个较大回升,供应套数相对回升。本周新增供应主要为中海云颂玖章花园(96套住宅)、壹方奥莱商业中心、安缇雅苑(安缇深圳,72套住宅)、天健瑞云府(备案名:瑞云府,358套住宅)楼盘,新推和加推为主,合计新增供应住宅526套(其中主要来自龙华、南山、坪山为主,合计新增6万多平方住宅供应,6月至今已经新增供应超过28.18万平方预售,超过5月整月20.7万平方预售供应),环比上周168套出现较大上升,“南山、龙华”在疯狂推入市,6月龙华已经累计新增供应1006套住宅,为深圳6月供应最大的一个区,其次龙岗为610套住宅,南山为181套,光明为285套,坪山为358套,盐田198套,推盘如期比较“集中化”,而6月至今已经新增供应预售住宅为2638套(全深圳则为3065套新房预售供应,纯住宅供应仍比较集中)。截至本周深圳新房预售库存住宅仅有2.2万套,较上周持续下降,整体库存呈现低位运行趋势。令人关注的是,本周坪山、南山均有新项目取证入市,其中尤其南山深圳湾超总基地的“低容”豪宅——安缇雅苑,这是中海在深圳的首个安缇项目,容积率也是区域内目前的“低容”豪宅。而根据克而瑞监测,整个2026年上半年深圳已经预售备案了60个楼盘(增量供应155.12万平方米,其中住宅为55个盘),合计预售15609套新房(同比2025年上半年58个楼盘略增3.4%,住宅供应套数13877套,供应面积139.8万平),其中大部分为住宅,共计预售住宅为12403套(供应住宅为125.92万平方)。下图为6月第四周深圳新房住宅楼盘预售统计表

2、潜盘监测:

本周(6.22-28)深圳新增潜盘3个,城市更新、工改住等持续成为潜盘主要来源。

比如龙华国润电器片区城市更新项目(中交国润华府)也将在今年入市,体量约30万平方规模,分两个地块开发,共7栋38-50层超高层住宅+1栋写字楼;令人关注的是,本周新增了2个来自西丽的“旧改”。如桑泰操盘的同富裕工业区旧改,备案名已经批下来,叫「云锦万宸家园」,此正是工改商住的项目,整个更新单元规划计容建面约26.27万㎡,其中住宅部分约11.79万㎡(含8253㎡人才房和保障房),分为南北两个地块,共6栋住宅塔楼,预计商品住宅部分合计可供应约900套房源;金銮集团拿下的塘朗工业B区土地整备项目(此项目预计2026年下半年启动正式施工),规划为二类居住用地 + 新型产业用地,总规划容积244791㎡,其中:住宅建筑面积115628㎡(含原村民回迁商品住宅32811.58㎡),可见西丽片区正在积极供应住宅。

3、销售类型监测

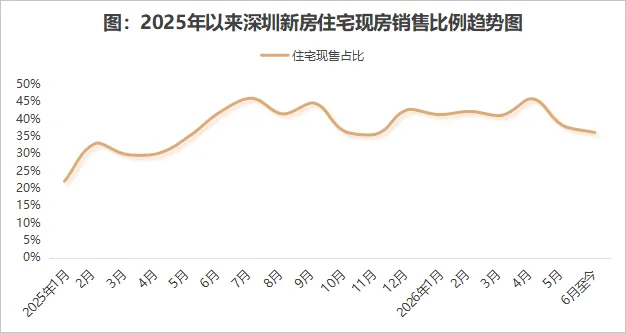

本周(6.22-28)深圳新房住宅现售比例持续回落为主,6月新房住宅现售比例为36.02%,低于5月的37.95%。统计来看6月1-28日全市一手住宅成交3500套中只有1261套来自现售,2239套来自预售,说明预售成交持续强势,现售仍偏弱,更是比今年一季度平均40%现售占比较大回落。

图:深圳新房现售比重走势图

不过令人关注的是,近期深圳现售住宅供应仍比较活跃,包括溪山美地园一期21栋、瑞樾府2栋、花样年旭辉好时光家园、云璞花园2栋、桂语兰庭3栋、珈誉时尚花园1栋、云珑府1栋、深铁璟城19栋、松茂御城雅苑二期1栋、龙岸花园49栋、万泽云顶尚品花园、溪山美地园三期、云海臻府2栋等10多个楼盘均在供应住宅,其中以云璞花园、深业云筑供应比较集中,超过40套。

访客监测

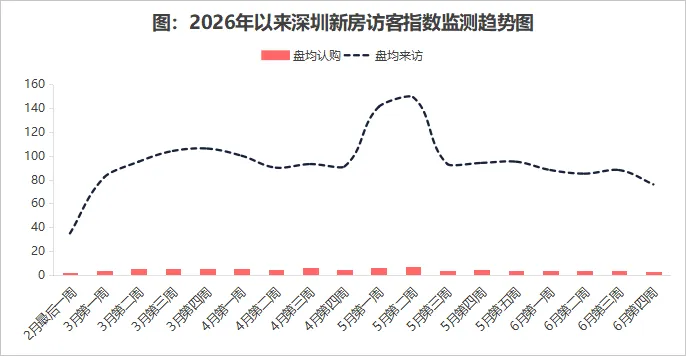

本周新房案场来访指数和盘均认购指数均在下降为主,说明市场有一种“淡季”的影响;二手房访客则有所回升,这背后主因是基于“刚需客”的热情带动。

本周(6.22-28)深圳新房来访指数较大回落为主,环比下降为13.6%;盘均认购量也在较大回落,环比下降25.7%,访客指数整体已经回降到2月相对低位水平,说明尽管近期成交有所反弹,但总体访客走向一种“淡季”趋势,各个楼盘的促销、送家装行动可能会增大。其中光明、龙华、南山访客指数均在回落,其中光明下降2%,南山下降20%,龙华下降10%;盘均认购方面,光明环比降幅达到33%,龙华下降11%,南山大降19%,说明尽管这几个区访客较其他区处于上游水平,但访客认购也在同步较大下降,市场正在受到冲击,弱势行情可能将要到来。包括南山湾啓紫荆、龙华鸿荣源观城一些楼盘均在以“促销”驱动和吸引访客。

尤其在新房访客和盘均认购数据下降的趋势下,后期市场如果没有好的刺激,市场的降温可能会加速到来。事实上,近期一些热盘的开盘去化率相对前期有所下降,这也许开始反映市场的“温度”。

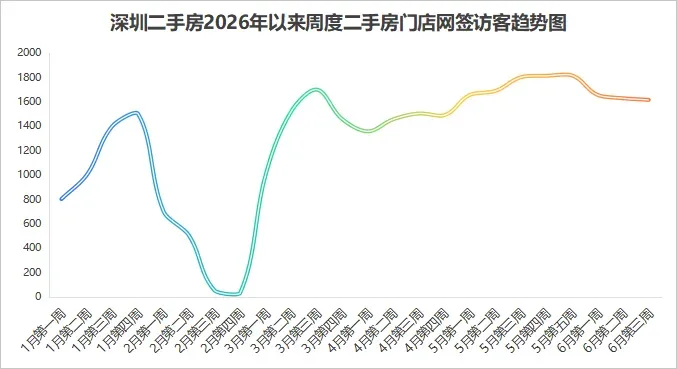

本周(6.22-28)深圳二手房访客指数相对回升为主,地产中介门店成交在回升。比如乐有家300万下二手房签约量占比超过36%,看房量也出现超过5%的提升;贝壳深圳二手房门店二手房签约量环比大涨21%,显示出近期市场有所回升的热度。整体今年6月二手楼交易均同比上涨趋势为主。

令人关注的是,本周深圳“刚需”二手楼客户增多,不少门店300万下的二手房签约占比提升到36.7%,提升超过8%幅度。甚至800-1000万的占比也上升了3%,说明“刚需、改善”客群均在增多。事实上,客群的增量入市,也加速了二手楼议价率的下降,业主抬价的强势,已经从去年12月的11.7%下降至5月的9.28%,但6月市场整体有所降温,议价率有所回升,预计上升至9.37%,尤其300万下刚需盘议价率保持较高水平,超过10.4%,说明市场仍然较为友好于刚需客。

克而瑞也监测到,整个2026年上半年深圳全市二手房总成交大约为36455套(同比2025年上半年的35106套增长3.8%,平均7.1万套挂牌量,二手住宅成交均价为6.03万元/平方米,小于90平方米的房源占总量55.9%)。

本周(6.22-28)深圳新房住宅楼盘网签成交榜单集中在沙井、深圳湾、光明凤凰、楼村、横岗为主,TOP10总成交为267套,环比上周288套出现下降7.29%,本周TOP10成交出现回落。其中以鸿荣源珈誉(51套)、润宏城(37套)、满京华京硕(33套)为前三,沙井、凤凰、楼村的楼盘几乎霸屏。前10楼盘平均成交均价为5.74万元/平方,环比上周4.24万元/平方,大幅度上升1.5万元/平。凤凰润宏城、深圳湾澐玺、中海云颂玖章等这些很热的楼盘持续进入榜单。其中横岗的新世界188號、光明楼村满京华金硕、坪山深业山水东城花园这些盘均为新晋的热盘。尤其深圳湾澐玺、梅林关中海云颂玖章、龙湖观萃苑持续进入成交热榜,说明其前期的成交已经陆续进入了成交环节;此外诸如深业山水东城花园访客很集中的楼盘,其成交也已经陆续体现出来。

令人关注的是,本周成交均价总体“大涨”,涨幅超过35%,说明深圳湾澐玺、中海云颂玖章这些豪宅盘的成交加速拉升了市场的均价水平。但同时也看到,市场上仍存在大量刚需盘成交为主,比如龙湖观萃苑、深业山水东城花园、新世界188號均纷纷上热盘成交,甚至还有2字头的深业山水东城花园这些楼盘。

本周(6.22-28)深圳“上塘、深圳湾超总、梅林关楼盘加速入市,市场从豪宅到刚需全面启动供应”成为市场热点。活跃的楼盘包括深业上塘双子星「上宸瑞府&华府」、安缇·深圳、中交国润华府、满京华金硕瑞府、九龙山·玺悦府、中海云颂玖章等楼盘为主。比如安缇·深圳已经正式取证,备案均价约18.58万/㎡,其将首推北侧的1-1栋和1-2栋合计72套,标志着今年深圳湾超总第一个“低容”豪宅将入市,其作为深圳湾超级总部基地屈指可数的全新纯住宅项目也自然吸引市场目光;此外,已经开盘热销的龙华梅林关中海云颂玖章继续拿证,其拿证同时也已经在6月27日开盘,此次新拿证供应住宅为96套,主要是3栋楼王,107-144平方户型为主,备案均价为8.18万每平方,显示出豪宅市场热情还在。

令人关注的是,近期不少房企的项目都在筹备入市。比如中交集团、深铁集团、中海集团、深业集团等。其中龙华中交国润华府预计七八月入市,可能会首推北区C/D栋456套房,此项目也正是“民治街道国润电器片区城市更新项目”,后面被中交集团操盘实施;与此同时,深业旗下的上塘双子星「上宸瑞府&华府」项目也要开放展厅,其预计月底-7月初正式开放展厅,项目也正是去年7月底和8月初深业先后拿下这两块地,一块底价2.8万一平方楼面价,另一块溢价15%到3.5万一平方,显示出房企的“活跃性”。

具体监测如下:

安缇·深圳验资2000万六月底首开?

6月28日消息,近日监测到,安缇·深圳将六月底首开。其已经正式拿证,并计划6月30日下午(就是今天)正式开盘,开盘地址为南山香格里拉酒店3楼宴会大厅。诚意冻资金额为500万元。

资料显示,此次「安缇深圳」正式拿证,均价18.58万/㎡,72套,门槛4035万;取证楼栋为1栋一单元、1栋二单元可售房源:仅72套纯住宅,全部为大平层+顶层复式备案均价:约18.58万/㎡(预计开盘当天认购99×准签99,综合约98折,折后均价约18.21万/㎡,总价约3955万起),户型面积:建面约235㎡、278㎡、287㎡平层,及顶层复式产品总价门槛:平层备案价4035万起,顶层复式最高总价破亿,单价约29万/㎡。安缇·深圳,是中海“安系”顶线产品首入深圳,网传开盘可享约98折优惠(开盘当天预计有99折(开盘认购99折*准签99折))。位于深圳湾超级总部基地,是整个深超总“唯二”的住宅用地之一。全盘仅144套,将首开72套。今年最值得期待的豪宅「安缇·深圳」建面有约235㎡-288㎡户型。其首推北侧的1-1栋和1-2栋仅72套。看样板房需验资1000-2000万。此项目正是去年底中海以31.86亿、95轮激烈竞价拿下,溢价率超42%,成交楼面价高达7.74万/㎡。

深业上塘双子星「上宸瑞府&华府」要开放展厅了?

6月28日消息,近日监测到,深业上塘双子星「上宸瑞府&华府」要开放展厅。

资料显示,深业上塘双子星「上宸瑞府&华府」临时展厅已开放。其预计月底-7月初正式开放展厅。上塘两宗相邻宅地「上宸瑞府」和「上宸华府」——两个地块,同一个开发商,资金链不用担心。产品做得也聪明——3.1的容积率在龙华新盘里算很能打的了,户型清一色朝南。87平到130平全覆盖,属于那种“你挑不出大毛病”的稳妥型选手。上宸瑞府这盘,我把它放在龙华自住推荐的第一梯队。此两个项目正是去年7月底和8月初深业先后拿下这两块地,一块底价2.8万楼面价,另一块溢价15%到3.5万。深业「上宸瑞府」&「上宸华府」合计总占地面积约3.8万㎡,规划总建筑面积约17.9万㎡,计容积率建面约12.4万㎡,容积率3.1,绿化率约40%,新规2.0产品,纯商品房社区。

龙华中交国润华府要入市?

近日监测到,龙华中交国润华府要入市。

资料显示,龙华区城市更新和土地整备局发布民治街道国润电器片区城市更新项目实施主体确认公示,确认深圳市泰中置地有限公司为实施主体。该项目已正式命名为中交国润华府,由中交集团操刀。作为深中龙华学校单片区内首个新规建设项目备受关注,目前项目临时展示中心已开放,建设已出地面多层,预计今年7-8月开盘入市。而据多个渠道披露,中交国润华府的得房率预计接近或超过100%。项目主力户型覆盖82-165㎡的3-4房,具体包括:82㎡三房(两卫)、99㎡3+1房、119㎡四房、139-165㎡大四房。其预计于7月16日开放营销中心,8月5日开放样板房,8月23日开盘,首推北区C/D栋456套房,分别是82㎡三房,99㎡3+1房,119㎡四房,目前吹风单价5万出头。

中海云颂玖章拿证和开盘了?

近日监测到,龙华梅林关中海云颂玖章继续拿证。其预计6月27日就开盘(据说当天开盘去化约52%,其中128㎡大四房去化最好,主力客群为龙华本地置换、福田刚需外溢),开盘可享97×97×99×99×99折扣。

此次拿证供应住宅为96套,3栋楼王,107-144平方户型为主,备案均价为8.18万每平方,备案单价6.87-9.04万/㎡。开盘折后价格区间:143㎡01户型 南北通大4房,折后总价1103-1203万143㎡02户型 南北通大4房,折后总价1010-1107万107㎡03户型 奢阔大3房,折后总价711-784万107㎡04户型 奢阔大3房,折后总价675-746万。此项目首开劲销16亿(首推4栋和5栋仅206套房源,全部为新规四房,户户朝南看山景)。整项目共491套纯改善房源。限高80米,规划5栋24-25F。项目容积率2.8,纯住宅社区。户型面积106㎡-128㎡-143㎡,新规产品,使用率100%。

满京华金硕瑞府即将加推3栋?

近日监测到,满京华金硕瑞府预计7月中会加推3栋。

资料显示,满京华金硕瑞府预计7月中会加推3栋。面积、户型格局都是跟2栋一模一样,但是3栋总高只有38层,也是3梯5户。其中96平的是最后的房源了,1栋是没有,所以3栋的在卖完,整个楼盘就再无3房房源。目前满京华金硕瑞府2栋,96平东南朝向的大3房目前只剩下天地楼层,126平东南的大4房只剩下天地楼层。西南的126平和117平房源充足。项目位于𝟔号线光明/光明大街站附近。

龙华【九龙山·玺悦府】要来?

近日监测到,龙华【九龙山·玺悦府】 预计8月份入市。

资料显示,九龙山·玺悦府容积率为3.51,做了27-28F的小高层,每层层高足有3.15米。预计首推约78㎡2+1房2卫,约83㎡2+1房2卫,约99㎡3+1房2卫,约120㎡4房3卫(双套间双阳台)。新规户型含赠送使用率约100%。而九龙山科技园土地整备项目13-01、13-03-01两宗地块分别备案为九龙山世纪花园、九龙山双玺家园。

中建壹品·澐海元境府也要来?

近日监测到,中建壹品·澐海元境府曝光了资料。

此项目,拆除用地面积约43453.6㎡,建设用地约25810㎡,规划容积约231320㎡,其中住宅建面154850㎡,总建筑面积约30万㎡,共分三期开发建设,主要建设内容包括住宅、产业空间、商业服务、公共配套设施等。南区由4栋46层商品住宅、1栋31层保障房及1所12班幼儿园组成,北区为1栋46层保障房和1栋21层写字楼。这也是中建壹品(中建三局旗下央企)正式公布了其深圳第二个项目——澐海元境府的备案案名。作为中建壹品整个产品库里的最高端产品线,"元境"系首次亮相深圳,标志着央企豪宅正式杀入福田核心市场。

坪山瑞云府正式取证300多套?

近日监测到,坪山新楼盘开始预售,即为瑞云府。

资料显示,瑞云府这次预售358套住宅,备案3栋和1栋的2单元(据称本次也是直接给到了底价85折,折后166万起),备案75-107平方户型。天健瑞云府(备案名:瑞云府)在今年3月也备案过一次(加推2栋3单元/3栋1单元),当时预售349套住宅,备案均价2.75万/㎡。而整个项目共由8栋32-36层高住宅组成,1栋1单元/2栋2单元/3栋1单元住宅33F,1栋2单元/2栋1单元/3栋2单元住宅32F,2栋3单元/2栋4单元住宅36层,4栋是1所9班制幼儿园。

总规划1642户。该项目原是坪山G11330-8045地块,是天健集团+深福保集团+深高新区集团在2023年3月份深圳集中土拍供地中联合竞得,楼面价10404元/㎡,商品房毛坯限价4.1万/㎡!也是刷新了当时坪山商品房土拍限价新高。

结合本周(6.22-28)深圳新房、二手房成交走势,市场访客来看,成交热度有所回升,案场访客也在持续局部“反弹”,如南山、龙华、光明区“反弹”,说明市场持续走向“多元驱动化”,从豪宅到刚需,各类型的楼盘都在扎堆要入市;与此同时,下半年7月将要开始,预估房企会保持一定“推盘”的节奏,不同楼盘近期均在活跃亮相。特别提醒:

1、上述研究成果由克而瑞深圳分析师陈周科,通过人机协作综合使用克而瑞·决策专家AI问知、AI问数、AI数据分析、Co-work的新工作等功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?