不管是深圳本地,还是外地,现在市面上做负债重组的机构一抓一大把,相关科普文章也满天飞。但最近信贷政策收紧,能做负债重组的人群门槛变高了。

很多朋友心里都有疑问:重组到底是啥?中介推荐的方案靠谱吗?完整操作流程怎么走?今天一次性讲透,想优化债务的朋友一定要看完,避免踩坑。

一、哪些人适合做负债重组?重组到底有啥好处?

负债重组主要面向上班族,满足自身债务杂乱、还款压力大的朋友都可以考虑,核心就是“用时间换空间”。

这么做能解决四大痛点:

1. 省下不少利息

把高利息网贷、消费贷全部换成银行低息贷款,每月利息直接少一大截。

2. 拉长还款年限

短期小额负债换成长期银行信贷,月供压力骤减,手里资金周转更宽松。

3. 理顺征信负债

十几笔零散网贷、信用卡欠款整合为几笔银行贷款,征信页面干净,后续再办贷款更好批。

4. 预留备用资金

重组完成后会留一笔闲置资金,既能降低每月还款压力,也能应对突发用钱需求。

二、负债重组完整操作步骤,一点不绕弯

重组流程比直接办新贷款复杂很多,得先根据你的收入、公积金匹配银行产品,预估可贷额度,完整流程分6步:

1. 准备全套资料

基础材料:详细征信报告、近两年社保、个税、公积金缴存截图、学历证明,有房本、驾照也可以一并提供;隐私信息可以打码,但工作单位不能遮挡,银行要核验单位白名单。

额外需要告知的隐性信息:入职多久、岗位、有没有私下民间借贷、婚姻情况、配偶是否知情、过往信用卡有没有被封卡等。

2. 机构初步核算方案

工作人员根据你提交的材料评估,给出适配方案和大致收费区间。

3. 线下当面沟通,敲定全部细节

面谈把所有事项说清楚:放款总额、年化利率、还款方式、养征信时长、全部服务费等。

• 利率:体制内、国企这类优质单位年化大概3%左右;普通企业年化3%-7%;

• 还款:可选1-5年先息后本,或是3-7年等额本息,根据你能承受的月供搭配;

• 养征信周期:征信查询越多,需要养护的时间越长,整体成本也会略有上涨;

• 费用:一般分为前期和后期办理服务费两部分。

4. 签订正规居间服务合同,正式启动操作

方案、费用全部谈妥后签合同,白纸黑字写明全流程事项,避免中途乱加价。

5. 按计划结清欠款,静心养护征信

养护周期1-6个月不等,这段时间所有原有贷款按时还款,绝对不要随便点贷款、信用卡申请,新增查询会直接拉长办理周期。具体养护时长看征信查询记录,每个人情况不一样。

6. 多家银行同步申请,统一放款

征信更新干净后,机构会按银行审批松紧排序,同步递交多家银行信贷申请,优先选额度高、利息低的产品。

等所有银行审批全部通过后再统一提款,走完贷后流程,这一步一般1-3天就能搞定。

三、负债高,能不能不做重组,直接新增贷款?

可以!能直接办新贷款肯定优先选,毕竟重组整体花费更高。

想要不重组直接新增信贷,至少满足下面其中一条:

1. 在公务员、事业单位、国企等优质单位上班,公积金基数8000以上;

2. 普通企业上班,每年个税纳税1万以上,同时持有全日制本科及以上学历。

满足条件才有沟通空间,但不代表一定能批,最终还是要看你的征信、收入和当下银行政策。

如果你的征信查询记录满天飞、网贷一堆、信用卡刷爆,这种情况直接申请大概率被拒,做负债重组通过率会高很多。

四、做负债重组大概要等多久?

重组核心就是养工作资质+养干净征信,整体时长由三点决定:

1. 在岗时长

绝大多数银行要求同一单位缴满1年公积金、社保,入职不满一年只能慢慢等时间达标。

2. 征信查询次数

绝大多数人要做重组,都是短期内频繁申贷,查询记录超标。这类基本要养3-6个月征信;想要做大额信贷,近半年最好做到零查询。

3. 等待征信更新

征信养好后,提前15-30天结清剩余所有信用贷;如果信用卡有大额分期,建议提前45天结清,避免耽误进度,等征信更新无负债再统一进件。

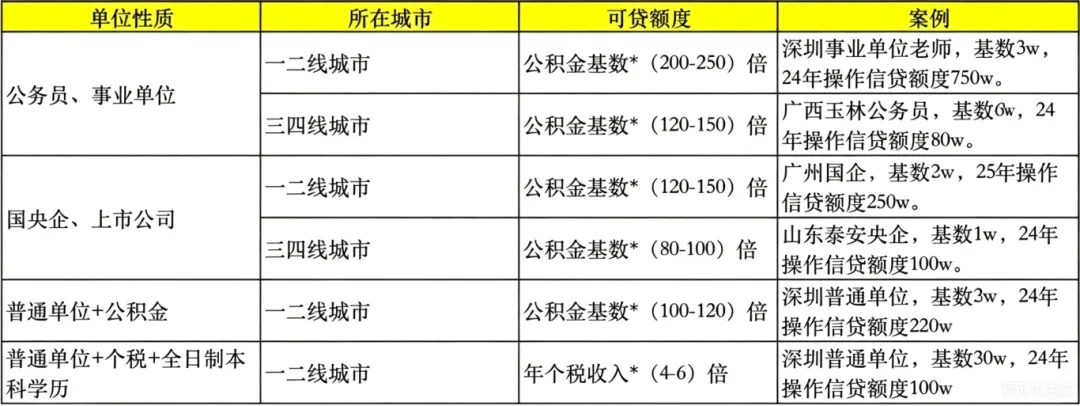

五、重组一般走哪些银行?最多能贷多少钱?

1. 适配银行产品分类

• 优质单位:优先六大行+股份制银行公积金贷,年化3%起,可选择先息后本或长期等额还款;

• 普通单位、公积金基数偏高:中行、工行、农行、招行等公积金产品,年化3%-5%;

• 普通单位、基数偏低:各家银行代发工资贷为主,年化5%-8%,大多是3-5年等额本息,可搭配少量先息产品。

2. 可贷额度参考

• 优质单位:最高可贷公积金基数的200-250倍。

举个例子:事业单位工作3年,公积金基数1万,重组最高能批200万-250万;

• 普通企业:最高为全年个税总额的46-50倍,学历也会影响额度。

举个例子:普通公司上班5年,全年个税20万,大概能贷92万-100万。

六、怎么挑靠谱的重组机构?避坑关键点

大家办重组最怕两件事:办不下来、乱收费,判断机构靠不靠谱记住4点:

1. 有自有资金渠道更稳妥

重组需要垫资结清旧负债,优先选自有资金的机构,省去中间差价,办理效率更高。

2. 多对比2-3家再决定

线下面谈对比专业度和整体服务费就行,别找五六家一起咨询,信息扩散后机构会提高审核标准,反而不好操作。

3. 看重实操案例和经验

专业团队的优势就是能处理各种疑难征信,见过大量成功案例,能根据你的负债、征信定制高通过率方案。

4. 收费合理,放款后再收钱

不要一味找报价最低的机构,容易暗藏隐形收费;正规机构都是全部放款到位再收取服务费,中途乱加价的直接避开。

文末总结

负债重组本质就是拉长还款周期、优化债务结构,缓解当下还款压力。但一定要擦亮眼睛选正规靠谱的机构,合理规划周期和费用,才能真正解决债务难题。

如果你现在负债杂乱、征信糟糕,不妨对照自身情况,看看适不适合做债务优化。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?