深圳银行信用贷款攻略,附征信分析与实操流程!

- 2026-06-16 21:13:26

如果你想办理银行贷款,却不知从何下手,可以参考本文。

多年贷款实操经验分享,直白、易懂、可操作性强,废话不说,上干货。

主要分为5个步骤:资质定位--征信优化--匹配产品--线下办理--贷后管理。

信用贷款就是一门相亲,讲求门当户对,信用贷款是一次杠杆,要看杆子够不够长,支点够不够稳。

清楚自己的定位、优势,才知道自己可以做什么银行,才知道自己可以做多少额度的贷款。

为了给大家更为直观的感受,我直接把银行眼里的信用贷款资质划分几个档位,以深圳为例,大家可以对号入座。

当然,这个表只能给大家一个直观的感受,能够快速的评估一下自己的资质大概能做多少额度的信用贷款,实际操作的话远比这个复杂,因为每一个维度都是一个变量,再结合征信情况,具体到个人实际额度就千差万别了。

如果你觉得繁琐,想更快知道自己是否能做银行贷款,我有更粗暴的判断方式。

首先,灵魂拷问:你名下有房吗?

如果有,那恭喜你,成功了一半,即使不能做抵押贷款,也有很多无需抵押的信贷产品准入的,房子最好是在工作地,因为信用贷款有本地属性,说直白一点就是跑得了和尚跑不了庙。

第二,收入高吗?

信用贷款,说白了就是透支未来收入,可以是公积金基数、可以是银行代发工资,普通的民营单位一般可以透支未来2年收入,也就是给你月收入24倍的授信额度,优质单位可以做到36-60倍授信额度。

如果工作时间1年以上、公积金基数8000+,可以考虑银行的公积金信用贷款。

第三,有学历吗?

读书还是有用的。如果是全日制本科以上学历,可以考虑银行的学历贷,针对高学历人群,对公积金基数、工作时间、征信等要求相对宽松一点,操作也简单。

第四,有优质单位背书吗?

工作单位,如果是优质单位,例如机关单位、事业单位、国企央企、上市公司、500强等,那么恭喜你,这也算是一张信用贷款的王牌,可操作空间直接拉涨50%。适合白名单制的贷款产品。

如果以上条件都没有的话,那很抱歉,市面上80%的信用贷款都与你无缘了。

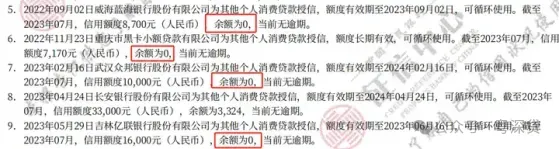

1、注销“余额为0”的循环授信网贷账户。

我们平时使用网贷还清之后,如果你不打算继续使用的话,一定要在还清之后注销账户。

要不然的话它会一直躺在征信报告里面,虽然“余额为0”,但授信还在,因为网贷一般都是长期授信、循环授信,很多银行会把这个授信算进负债率,因为是长期授信,你随时可以提现到账,所以会影响你申请银行贷款的通过率。

2、减少贷款账户数

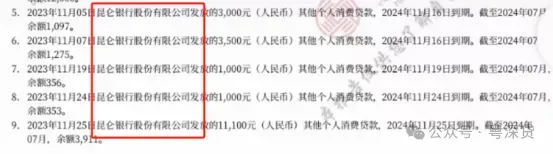

像下面这个网贷平台,出资方只有一个昆仑银行,这种授信的账户比较特殊,属于循环账户一,每次用款都会生成一个贷款账户,很容易造成贷款账号太多的尴尬局面。

部分银行产品对我们未结清的账户数有明确要求,超过5个的话,通过率就会受影响。

而且从这份征信能看出来,这位小伙伴对自己用款规划意识不足,1个月内频繁借款5次,每次的金额都不高,更像是随性而为,估计是把网贷当成自己钱包了,想用多少就用多少,网贷平台的宣传和洗脑功不可没。

殊不知贷款是一个非常严肃的事情,频繁的小额度用款,给银行传递的一个直接信息就是,你经济十分窘迫。

3、检查网贷平台是否有多个不同的出资方。

很多网贷平台为了分散风险,会引入多个出资方,而且每次贷款取现都有可能是不同出资方,并且生成多个贷款账户。

如果贷款账户数太多,就有多头借贷的嫌疑,银行可不会核实你是否只在一个平台贷款,征信上的贷款数据来得更加真实、直观。

账户越多,多头借贷、以贷养贷风险越高,如此申请贷款被拒也是预料之中。

4、降低信用卡使用率

这里银行主要关注的是信用卡笔数+额度使用情况。

笔数不用多说,逻辑跟前文的网贷账户数基本一致,例如建行有个产品就对卡机构数有明确要求,超过5个就做不了了。

而大部分银行更关注信用卡额度使用率,一般要求使用率不超过70%,使用率在50%以下是比较健康的,如果信用卡刷爆的话,就会显示综合评分不足或错误代码,例如农行有个产品就会显示374错误代码。

如果没办法降低信用卡使用率的话,建议做0账单。

接下来是最关键的一步,如何选择最适合我们的银行产品,我遇到过很多资质可圈可点的客户,自己申请银行贷款就是申请不下来,申请贷款越频繁,征信评分越低,就会导致越申请越难申请的尴尬局面。

主要是银行产品匹配的问题。

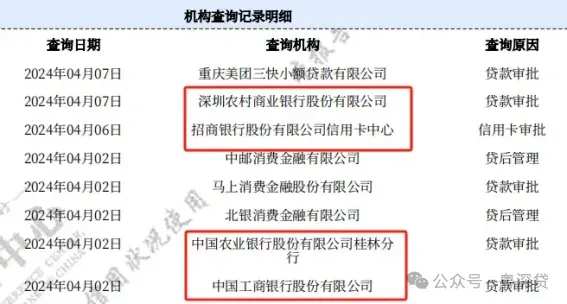

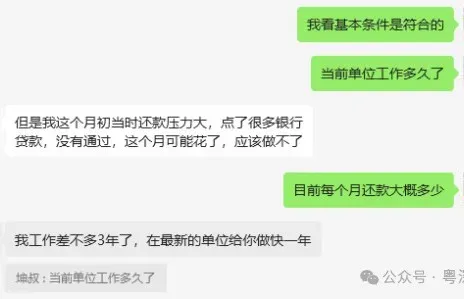

例如这位朋友,4月份联系到我,是一位律师,重本研究生毕业,在一家上市公司工作,月入16k,资质还是很香的,缺点就是网贷账户比较多,自己申请的农商行、招商、农行和工行都被拒了,简单总结就是,资质优秀+征信花,没有匹配到合适产品,自然不会有好的结果。

另外说一个比较牛的案例。

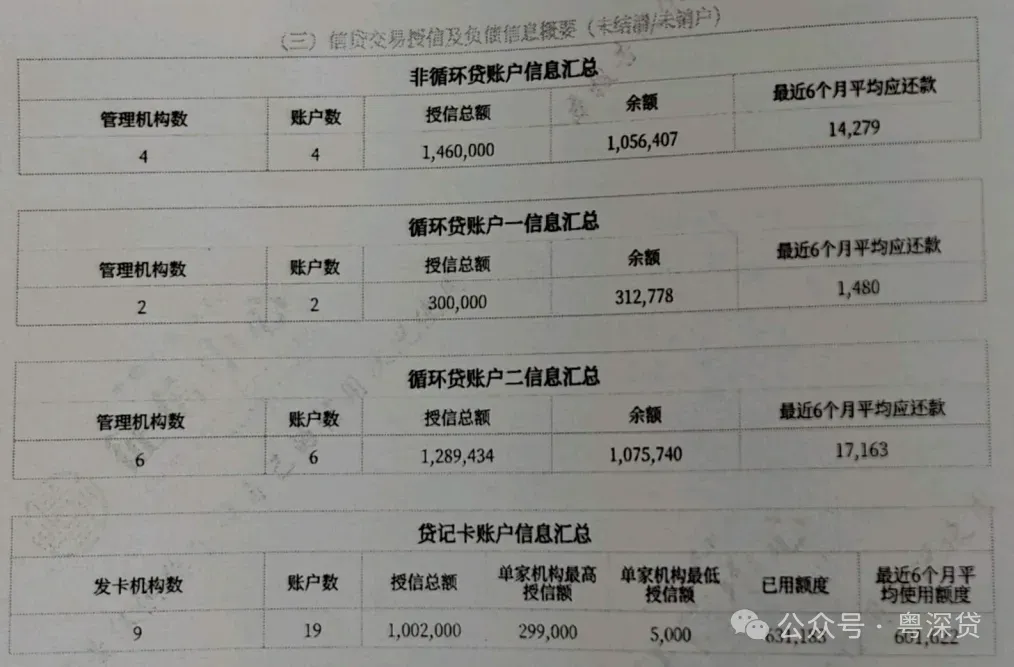

国企上班,公积金基数3w+,本科学历,有房产,基本上算是信用贷款天花板级别的资质,但是缺点也很明显,负债非常高,除掉房贷的话,纯信用贷款高达200w,最后在此基础上做了59w的额度。

选银行产品的建议

1、看菜下饭

不同的产品有不同的目标群体、有不同的进件标准,

我们可以根据这个来充分发挥自己长处,规避自己短处。

例如,我们信用卡刷爆了,但是工作比较稳定、收入8000+以上,那我们可以试试做中信银行的产品,中信对信用卡使用率要求比较低,只要收入达标、查询干净。

这要求我们对各个银行的产品准入要求、风控要求非常熟悉,否则很有可能会送人头,搞花征信。

再例如,我们征信比较花,但工作单位是机关单位、事业单位、国企央企等优质单位,可以做中行或农行的产品。

在深圳,中行有个产品对征信要求是比较宽松的,特别是去年,但今年不良率上升,政策开始收紧,去年还有10年期限的产品,今年都砍到5年了。

农行对征信要求相对来说是比较宽松的,征信查询次数一般半年不超20次,都还有机会,印象最深刻的是去年8月份一个央企90后小伙子,在深圳有一套按揭房,公积金基数只有1.5w,但信用负债高达80w,说是投资古玩,年轻人对世界有自己的看法,我也是不懂。

征信非常花,网贷账户高达74个,贷款审批次数也是离谱,单单8月份1个月就查了13次,线下加的白名单,最后是满批。

当然了他也是赶上去年放水好时候,刚做完不久就开始收紧了,放在今年是做不了的,所以贷款有时也是需要看时机,做的好不如赶的巧。

2、找到和银行的关系

不是找那种“关系”,而是要找我们和银行之间的“业务”联系。

如中国银行的中银e贷,面向的客户是中行的存量客户,要在中行代发工资超6个月、还房贷超2年、缴存公积金6个月的客户。假如我们在中行有以上业务关系时,往往比较容易出额度。

跟银行有关系,可以算是自己人,知根知底,更容易申请。

3、不打没有准备的仗

在实际操作之前,先优化一下征信:

(1)降低信用卡使用率,已使用额度不超授信额度70%,如果超了就做0账单;

(2)优化负债,注销无用的账户,联系出资方,把“余额为0”的账户注销;

(3)减少贷款申请次数,如果近期申请贷款次数较多,建议养3-6个月再申请贷款;

(4)个人信息、居住信息、职业信息等尽量保持不变,这是一种稳定性的体现,可以提高通过率;

(5)控制负债率,有条件的可以找亲友支持,把当前网贷清理,负债率降低之后再去申请银行贷款,普通单位负债建议不超24倍工资、优质单位建议不超36倍工资。

(6)尽量去线下银行网点申请,不要一股脑去线上申请,细节没准备好久容易被拒,白白浪费一次查询机会。

四、实操落地

1、准备银行信贷申请资料

假如我们资质条件符合准入标准,那么我们需要提供相关资料证明,

因为信用贷款不像抵押贷款有抵押物,是通过个人信用杠杆资金,

那么怎么证明我们个人的信用情况呢,总不能跟银行经理拍胸口、打包票吧?

空口无凭,至少也得有图有真相。

给大家列一下信贷的申请材料:

身份信息证明、收入证明、在职证明、征信资料。

身份信息:身份证、户口本、学历、结婚证;

收入证明:个税公积金、社保、银行流水;

在职证明:工牌、名片、钉钉职级;

征信资料:简版征信、详细版征信、贷款结清证明;

资产证明:房产证等。

贷款是个多维的证明题,提供的论据越多,确定性越高。

贷前资料越充分,可以申请的额度越高、通过概率越大。

打个比方,甲、乙基本情况大致相同,收入都是月入1w的情况下,

甲额外提供一个硕士学历证明(岗位职级证明或其他)

那么甲比乙的通过率更高、额度更大。

2、线上申请/线下申请

资料备好、产品选好之后,就可以操作申请了,

具体可以通过手机银行APP线上申请,或者到线下网点联系客户经理办理,

假如我们资质不错的话,申请基本没有难度,具体操作方式不再赘述。

假如我们申请银行贷款线上被拒,或者线下没有出额度的话,一般是大数据不过关,意味着我们资质不达标,或者没有做对的产品,继续申请的话不但会被拒,还会浪费查询次数,甚至弄花征信,这时找专业的人就很有必要。

3、申请大额贷款的操作建议

如果需要申请100w以上,甚至200-300w的信用贷款,需要多家银行同时操作。

这时就需要注意操作的细节,在银行授信之后,不要急于提现到账,等多家银行授信之后,再一并提现到账,一般银行授信有效期是一个月,所以这个操作的时间是可以实现的。

提现的顺序也要做好规划。

不同银行对负债率要求不一样,例如建行A产品对负债率要求宽松,中行B产品对负债率要求比较高,那就需要先做中行,再做建行。

同样的道理,不同银行产品对近1个月的贷款申请次数要求也是不一样的,在满足负债率要求前提下,同时也要保证查询次数没有超,才能使这个额度最大化,这非常考究申请人对银行产品准入规则的熟悉程度。

张超从业这么多年,也操作过不少大额信贷,也做过百万负债基础上继续申请的案例。

例如这个案例,除去房贷信用负债高达230w,在这个基础上批了54w,已经做到了极致。

当然,资质也是顶级的,国企上班十余年,公积金基数3w+。

具体怎么做?就是先拿你资质和征信和银行核方案,确定需要养多久征信,能申请多少金额的银行贷款,然后先垫资给你还月供,在操作前一个月,一次性把所有网贷提前结清,再从银行申请贷款出来,贷款下来后,再结清垫资前和费用。

信贷结构优化,简单说就两步:垫资养征信 + 银行贷款

用一笔垫资,把负债结清,注销网贷小贷账户,养护一段时间征信,等到符合银行近半年查询次数不超过6次的要求,就可以去申请贷款了。

自己没办法结清负债,公积金基数≥8000或者代发工资≥10000,也可以做信贷结构优化,信贷结构优化就是专门帮助征信有点花、负债有点高、网贷有点多的负债人解决贷不到款的问题。

操作流程简单来讲就是先把客户目前所有的负债结清,重新变成0负债,等到查询次数也符合要求后再从银行申请低利率、期限长、额度高的贷款。

做信贷结构优化,不但能解决征信比较花、负债比较高贷不到款的问题,还能把所有高息网贷、小贷都置换成低息银行贷款,降低利息和月供,缓解还款压力,尽快上岸。

简单来说,就是通过专业手段重组债务、修复信用,把“烂摊子”整合成可控的良性负债:

• 合并分散债务:将多笔高息网贷整合为2-3笔银行贷款,告别“多头借贷”;

• 延长还款周期:把短期高压月供置换为3-5年长期还款,减轻每月负担;

• 降低综合成本:用银行年化2.8%-4%的低息贷款替代网贷高息,减少利息支出;

• 修复信用记录:通过结清负债、养征信等方式,让征信从“花”变“净”。

• 工作稳定的优质客户:国企/事业单位员工、公积金基数>8000元、代发工资>1万元;

• 有基本资质的上班族:缴纳五险一金、大学本科以上学历、工作满6个月以上;

• 陷入“以贷养贷”的负债者:当前已无法按时还款,急需降低月供压力。

1. 垫资结清负债(1-3天快速操作)

找专业垫资公司先行还清所有网贷,终止利息滚雪球,避免逾期恶化征信。

2. 养征信3-6个月

暂停一切贷款申请,让征信查询记录“冷却”,修复“花征信”。

3. 申请银行低息贷款

凭优化后的征信,申请银行信用贷(最高300万),期限3-5年,可选择先息后本或等额还款。

✅ 停止“以贷养贷”,月供压力直降50%以上;

✅ 告别网贷催收骚扰,避免逾期影响生活;

✅ 征信查询次数清零,恢复正常贷款资格。

✅ 债务从“恶性”变“良性”,利息成本减少50%-70%;

✅ 建立正常还款记录,为未来融资打下基础。

最后提醒:信贷优化不是“逃债”,而是通过合法合规的金融手段重组债务。若你已尝试所有办法仍无法自救,及时寻求专业机构帮助,避免债务危机进一步扩大。记住:止住错误的脚步,才能找到正确的出路。

广东省信贷结构优化重组

广州市、韶关市、深圳市、珠海市、汕头市、佛山市、江门市、湛江市、茂名市、肇庆市、惠州市、梅州市、汕尾市、河源市、阳江市、清远市、东莞市、中山市、潮州市、揭阳市、云浮市

河北省信贷结构优化重组

石家庄市、唐山市、秦皇岛市、邯郸市、邢台市、保定市、张家口市、承德市、沧州市、廊坊市、衡水市

山西省信贷结构优化重组

太原市、大同市、阳泉市、长治市、晋城市、朔州市、晋中市、运城市、忻州市、临汾市、吕梁市

内蒙古信贷结构优化重组

呼和浩特市、包头市、乌海市、赤峰市、通辽市、鄂尔多斯市、呼伦贝尔市、巴彦淖尔市、乌兰察布市

辽宁省信贷结构优化重组

沈阳市、大连市、鞍山市、抚顺市、本溪市、丹东市、锦州市、营口市、阜新市、辽阳市、盘锦市、铁岭市、朝阳市、葫芦岛市

吉林省信贷结构优化重组

长春市、吉林市、四平市、辽源市、通化市、白山市、松原市、白城市

黑龙江省信贷结构优化重组

哈尔滨市、齐齐哈尔市、鸡西市、鹤岗市、双鸭山市、大庆市、伊春市、佳木斯市、七台河市、牡丹江市、黑河市、绥化市

江苏省信贷结构优化重组

南京市、无锡市、徐州市、常州市、苏州市、南通市、连云港市、淮安市、盐城市、扬州市、镇江市、泰州市、宿迁市

浙江省信贷结构优化重组

杭州市、宁波市、温州市、嘉兴市、湖州市、绍兴市、金华市、衢州市、舟山市、台州市、丽水市

安徽省信贷结构优化重组

合肥市、芜湖市、蚌埠市、淮南市、马鞍山市、淮北市、铜陵市、安庆市、黄山市、阜阳市、宿州市、滁州市、六安市、宣城市、池州市、亳州市

福建省信贷结构优化重组

福州市、厦门市、莆田市、三明市、泉州市、漳州市、南平市、龙岩市、宁德市

江西省信贷结构优化重组

南昌市、景德镇市、萍乡市、九江市、抚州市、鹰潭市、赣州市、吉安市、宜春市、新余市、上饶市

山东省信贷结构优化重组

济南市、青岛市、淄博市、枣庄市、东营市、烟台市、潍坊市、济宁市、泰安市、威海市、日照市、临沂市、德州市、聊城市、滨州市、菏泽市

河南省信贷结构优化重组

郑州市、开封市、洛阳市、平顶山市、安阳市、鹤壁市、新乡市、焦作市、濮阳市、许昌市、漯河市、三门峡市、南阳市、商丘市、信阳市、周口市、驻马店市

湖北省信贷结构优化重组

武汉市、黄石市、十堰市、宜昌市、襄阳市、鄂州市、荆门市、孝感市、荆州市、黄冈市、咸宁市、随州市

湖南省信贷结构优化重组

长沙市、株洲市、湘潭市、衡阳市、邵阳市、岳阳市、常德市、张家界市、益阳市、郴州市、永州市、怀化市、娄底市

广西信贷结构优化重组

南宁市、柳州市、桂林市、梧州市、北海市、防城港市、钦州市、贵港市、玉林市、百色市、贺州市、河池市、来宾市、崇左市

海南省信贷结构优化重组

海口市、三亚市、三沙市、儋州市

四川省信贷结构优化重组

成都市、自贡市、攀枝花市、泸州市、德阳市、绵阳市、广元市、遂宁市、内江市、乐山市、南充市、眉山市、宜宾市、广安市、达州市、雅安市、巴中市、资阳市

贵州省信贷结构优化重组

贵阳市、六盘水市、遵义市、安顺市、毕节市、铜仁市

云南省信贷结构优化重组

昆明市、曲靖市、玉溪市、保山市、昭通市、丽江市、普洱市、临沧市

西藏信贷结构优化重组

拉萨市、日喀则市、昌都市、林芝市、山南市、那曲市

陕西省信贷结构优化重组

西安市、铜川市、宝鸡市、咸阳市、渭南市、延安市、汉中市、榆林市、安康市、商洛市

甘肃省信贷结构优化重组

兰州市、嘉峪关市、金昌市、白银市、天水市、武威市、张掖市、平凉市、酒泉市、庆阳市、定西市、陇南市

青海省信贷结构优化重组

西宁市、海东市

宁夏信贷结构优化

银川市、石嘴山市、吴忠市、固原市、中卫市

新疆信贷结构优化重组

乌鲁木齐市、克拉玛依市、吐鲁番市、哈密市

接单地区持续更新中……

我是张超,坐标深圳福田,业务辐射全国。

我司专注服务全国普通单位跟优质单位上班群体,提供免费征信诊断,资金解决方案。

有多年银行贷款经验的砖家团队帮助定制方案。

不忘初心,砥砺前行。

如果负债结构乱,贷款利息高,有想整合债务的想法

如果还贷压力大,只能靠拆东墙补西墙维持现状

如果近期想办理贷款,又怕贷款路上踩坑或被坑

我是张超,有问必答,日常分享关于贷款那些事儿,怕套路关注我。

主营业务:上班族银行个人信用贷款以及一对一信贷结构优化陪跑落地。

经营理念:注重口碑,薄利多销,让贷款变得更为简单。

如果你当下面临负债困扰,以及需要大额融资,可以扫码添加张超个人微信详细咨询。

关注我免费帮你

出方案

银行放贷卷成麻花!50万额度+7年分期,是真福利还是割韭菜?

征信花到离谱!负债高得吓人,别放弃!南银法巴放大招,30万额度+5年期直接冲!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳弘源寺丙午年华严经共修法会

- 深圳标志性建筑有哪些?五分钟带你打卡了解→

- 深圳嘉华世达优秀校友Jessica成长分享纪实

- 他山之石:深圳市人大常委会召开政府投资项目代表评议会

- 【深圳招聘】区属公办园!6月24日截止,深圳市福田区第九幼儿园(福保)2026年6月公开招聘教职工公告

- 深圳新规 | 物业维修资金使用流程

- 深圳龙岗区2025-2026学年五年级下学期学科素养巩固数学(期末复习)

- 2026年深圳市光明区光明中学二类自主招生简章

- 2026年深圳市艺术高中「美术专业」介绍

- 【同心动态】跨越山海的“最佳合伙人”:深圳市湛江坡头商会换届履新,政企同心共绘“四宜”新城蓝图