刷屏了!深圳爱施德补税3.08亿,滞纳金1.23亿:这堂课,每家企业都该听一听

- 2026-06-12 23:56:07

刷屏了!深圳爱施德补税3.08亿,滞纳金1.23亿:这堂课,每家企业都该听一听

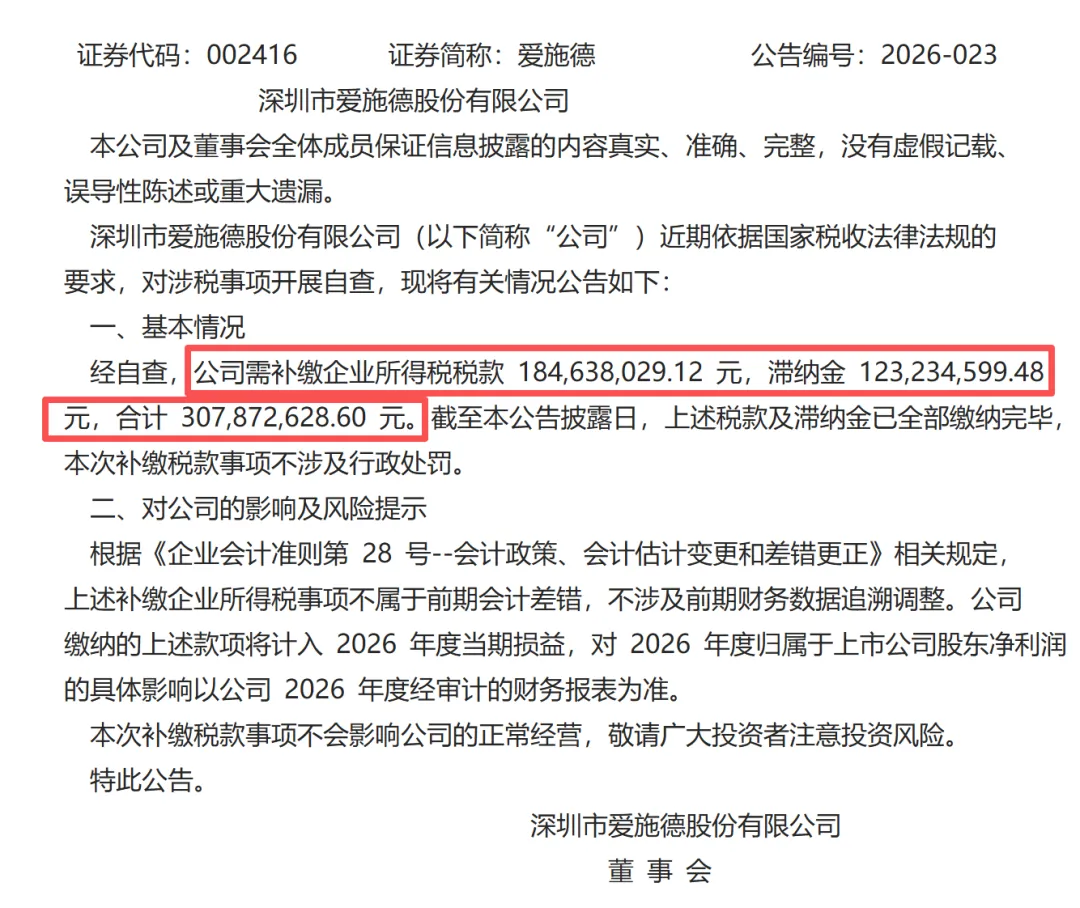

一笔3年旧账集中落地、滞纳金逼近税款2/3;金税四期以数治税下,税务合规不再是可选项,而是企业生存底线。 6月5日晚间,A股上市公司深圳爱施德(002416)发布重磅自查公告,瞬间刷屏财税圈与企业经营圈: 公司自查补缴企业所得税1.85亿元,叠加滞纳金1.23亿元,合计补缴3.08亿元,所有款项已全额缴清。 最让企业主警醒的核心细节:1.23亿滞纳金,接近补缴税款本金的三分之二,长期涉税遗留问题的时间成本被彻底放大。 值得关注的是,本次公告披露前夕,任职近19年的公司创始人、董事长黄文辉,刚刚以“个人原因”辞任职务。 这并非单一企业的偶然事件,而是金税四期监管下,企业历史涉税问题集中暴露的典型样本,为全国各类企业敲响合规警钟。 01 3.08亿补税明细:全部计入当期损益,直接吞噬年度利润 本次补缴所有数据均来自公司官方公告:

公司明确说明:本次补缴不涉及前期会计差错、不追溯调整,全额计入2026年当期损益。 公开财报数据显示,爱施德2025年全年归母净利润为3.74亿元。这意味着,本次3.08亿元的刚性支出,直接吞噬公司去年全年利润的82%。 对于企业而言,大额历史涉税问题集中爆发,会直接冲击当期利润、现金流、股东分红及年度经营考核,对企业经营影响极大。 同时本次自查补税无任何行政处罚,属于企业主动自查纠错范畴,不属于恶意偷税、逃税。 02 1.23亿滞纳金的底层真相:税务问题,越拖越贵 很多企业财务、经营者疑惑:为何滞纳金金额如此之高?核心源于税法刚性计息规则。 根据《中华人民共和国税收征收管理法》第三十二条规定:纳税人未按照规定期限缴纳税款的,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金,年化利率高达18.25%。 通过官方数据精准反推计息周期: 滞纳金比例(1.23÷1.85)≈66.6%,结合年化18.25%的计息标准,滞纳税款时长约3.65年(1335天)。 计息周期大致从2022年年中延续至2026年6月本次补缴落地,对应纳税义务多形成于2021年度企业所得税汇算清缴期间。 这组数据印证一个关键事实:本次补缴并非短期申报疏忽,而是企业长期遗留、未及时整改的涉税合规问题。 若企业在2022年发现问题后主动自查补报,滞纳金成本将大幅降低,长期拖延最终导致合规成本翻倍增长。 03 行业共性风险:区域税收优惠适用不合规成重灾区 结合近年A股上市公司批量补税案例及爱施德历史涉税公告,本次大额补缴,高度贴合西部大开发、区域低税率优惠政策适用不合规的行业共性风险。 从公开信息可以明确两大核心线索: 叠加2026年母公司1.85亿元大额补税,两次自查整改时间相近、性质一致,属于企业对跨区域税收优惠政策适用口径、主营收入归集、优惠条件存续性的重新合规校正。 这也是2026年资本市场的普遍现象: 2026年初,重药控股多家子公司因西部大开发优惠适用不当,累计补税超7600万元;2026年5月,中税协专门发布《西部大开发税收优惠政策适用合规指南》,明确7大高频风险:鼓励类收入归集偏差、委托加工收入混入、财政资金剔除错误、计算口径错位等。 核心企业警示:税收优惠不是“一享终身”,必须年年校验、持续合规。企业收入结构、业务模式、核算口径的细微变化,都可能导致优惠资格失效,多年累积后形成大额补税+滞纳金风险。 04 金税四期“以数治税”:彻底终结企业税务灰色空间 为何多年的历史问题,集中在2026年批量爆发?核心原因是监管模式从“以票管税”全面升级为“以数治税”。 传统监管下,只要发票链条完整、账面数据平稳,部分口径偏差、优惠适配瑕疵难以被即时发现;而金税四期大数据体系下,企业进项、销项、营收、成本、费用、区域纳税、行业指标全部打通交叉比对。 税会差异、政策口径偏差、优惠条件不匹配、跨区经营核算漏洞,都会被系统自动预警、精准穿透。 2026年以来,已有超20家A股上市公司发布类似自查补税公告,均为历史合规瑕疵的集中落地。爱施德案例,是行业监管趋严的缩影。 本次无罚款、仅收滞纳金的处理结果,也明确了监管态度:针对政策理解偏差、口径适用错误的非恶意涉税问题,鼓励企业主动自查纠错,但时间成本、资金成本必须全额承担。 过往“习惯性申报、经验式办税”的模式彻底失效,金税四期只认现行法规、精准数据,不认行业惯例、历史习惯。 05 给所有企业管理者的3条合规必做动作 爱施德3.08亿的合规代价,给大中小各类企业划定了清晰的合规动作清单,建议所有企业立即落地执行: 1、全量复核现有税收优惠,坚持“年度动态校验” 针对西部大开发、高新技术企业、软件企业、研发费用加计扣除、地方扶持等所有优惠政策,不仅核查申报当年的合规性,更要逐年度校验存续合规性。重点核查:主营收入占比、鼓励类业务范围、人员配比、研发归集口径、资产指标,杜绝“一次认定、终身享受”的侥幸心理。 2、建立常态化税务健康体检,前置化解风险 摒弃“稽查来临、IPO辅导才自查”的被动模式,建议企业每半年开展一次内部税务专项审计。重点排查:税会差异调整是否完整、跨地区分支机构税率适用是否统一、关联交易定价是否公允、收入成本归集口径是否合规。 3、敬畏滞纳金时间成本,疑点问题即时整改 日息万分之五、年化18.25%的滞纳金,是极高的合规逾期成本。税务问题拖延越久,代价越高。发现政策口径模糊、申报疑点、优惠适配争议,第一时间主动自查更正、沟通税务机关,远比被动稽查、集中补缴的成本更低。 06 写在最后 3.08亿的补缴支出,对爱施德而言虽痛但不致命,但对全国千万家企业,是一堂价值千金的合规公开课。 当下税务监管逻辑已经彻底改变:从过去的“事后稽查追责”,变成如今的“事前数据预警、事中动态监控、事后追溯兜底”。 所有依托区域政策、行业优惠的税务筹划,核心不在于当年省了多少税,而在于能否经得起跨年度、大数据、全口径的追溯核验。 没有永久的政策红利,只有永恒的合规坚守。在金税四期数据天网之下,企业税务合规,不再是财务成本,而是企业活下去、走得远的核心底线。 本文内容仅为政策解读与风险案例警示,不构成任何税务筹划、纳税申报及涉税处理建议,企业具体涉税事宜请以主管税务机关口径及最新法律法规为准。

往期推荐 Hot 一天曝8起!最高罚3.69亿!老板们,私人账户收公款这条路,再也走不通了! Hot 补税4亿,股价应声跌了5%!这家铝厂的事,给所有高新企业提了个醒 Hot 金龙鱼一夜补税4.7亿!税务“小公式”酿成“大代价”,所有老板都要警惕

爱施德全资子公司西藏酷爱通信有限公司注册于西藏,属于西部大开发优惠政策适用区域,可享受15%企业所得税优惠税率(常规企业所得税率25%),是企业合规降负的核心路径。 早在2025年9月,西藏酷爱已完成一轮自查补税:补缴税款4513万元、滞纳金1925万元,合计6437万元,性质同样为政策适用自查调整、无行政处罚。

点击蓝字关注我吧

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳二档医保断缴会清零吗?90%的人都理解错了

- 深圳外溢下一站?深汕合作区之后,惠阳或成“协同延伸带”

- 深圳择校| 同济大学MBA,有高额奖学金等你

- 在深圳,你的工作,涨工资了吗?

- 深圳的风景丨第八章 街巷朝夕,看见凡人浮沉烟火

- 深圳4名高考生被困小区电梯近1小时,考前15分钟惊险进考场,小区物业管理方:正式启动电梯整体更新规划流程,同步向街道相关部门提交申请

- 深圳免费赏荷秘境!地铁 16 号线直达,人少景美承包整片荷塘

- 男子在篮球场突然倒地昏迷,深圳一中学师生接力救援!

- 深圳华润三九医药贸易有限公司(央国企)2026届校园招聘

- 2026年6月深圳展会排期汇总