不少深圳有房贷的朋友,同时背负着多笔网贷、消费贷,每月叠加还款压力巨大。一边要还房贷,一边要应对各类小额负债。

很多人想问:名下有房贷,还能不能做债务优化?会不会影响现有房产贷款?今天一次性讲明白。

首先明确一点:正常在还房贷,完全不影响做债务整合与优化,反而有房产、有房贷记录,代表你有稳定履约记录,产品方案审批会更高。

很多人担心操作债务优化会影响房贷、导致房产出问题,其实完全是误区。房贷属于独立的抵押类负债,和信用贷、网贷分属不同体系,合规债务优化只针对信用类负债进行梳理、整合、调整还款方案,不会触碰你的房产与现有房贷。

一、有房贷人群,适合做债务优化的情况

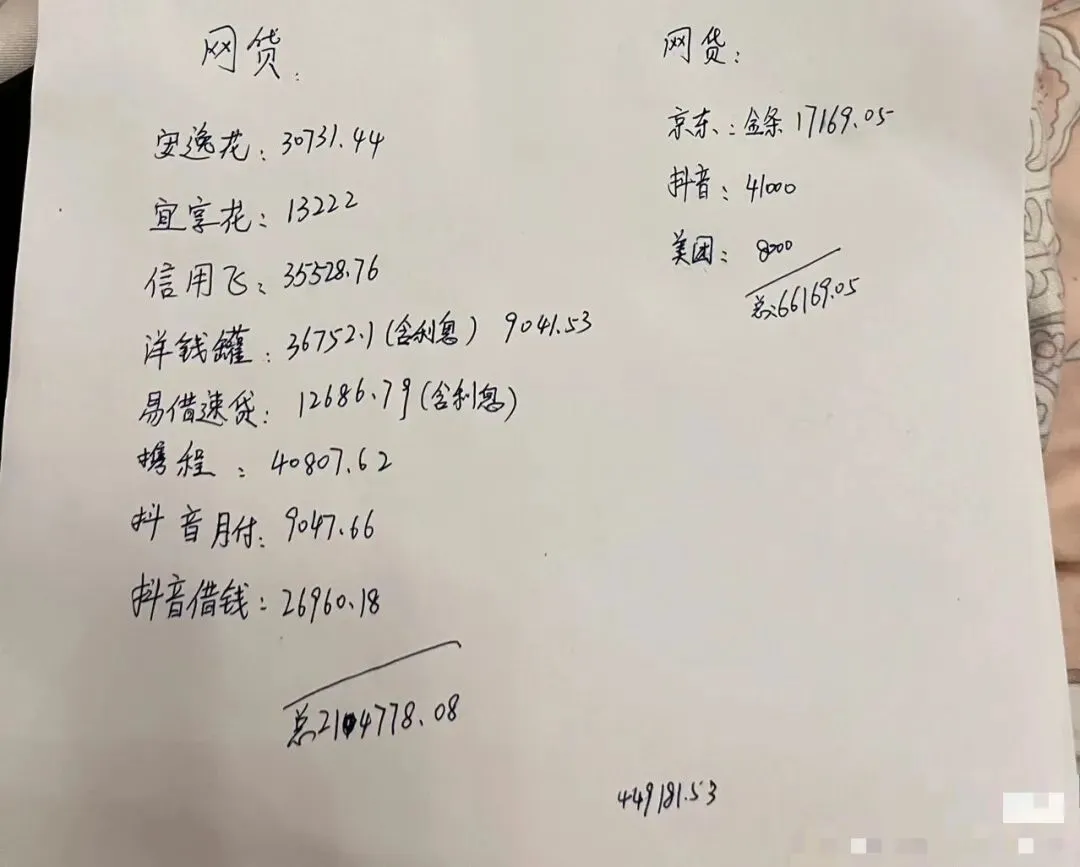

1. 网贷、小额贷款笔数多,还款日分散,经常记错日期,容易造成无意逾期。

2. 综合月供过高,收入难以覆盖全部还款,生活压力大。

3. 征信查询变多、征信花,继续盲目申请新贷款已经很难下款。

4. 部分网贷利息偏高,长期还款总成本居高不下。

出现以上情况,优先做债务整合是更稳妥的选择,既能精简负债笔数,也能合理降低每月还款压力。

二、需要谨慎的几种情形

1. 房贷已经出现连续逾期,个人整体履约记录较差,优先修复征信再规划。

2. 收入极不稳定,且没有固定收入来源,不建议盲目整合负债。

3. 单纯想以贷养贷、无限拖延还款,任何优化方案都解决不了根本问题。

三、深圳本地实操小建议

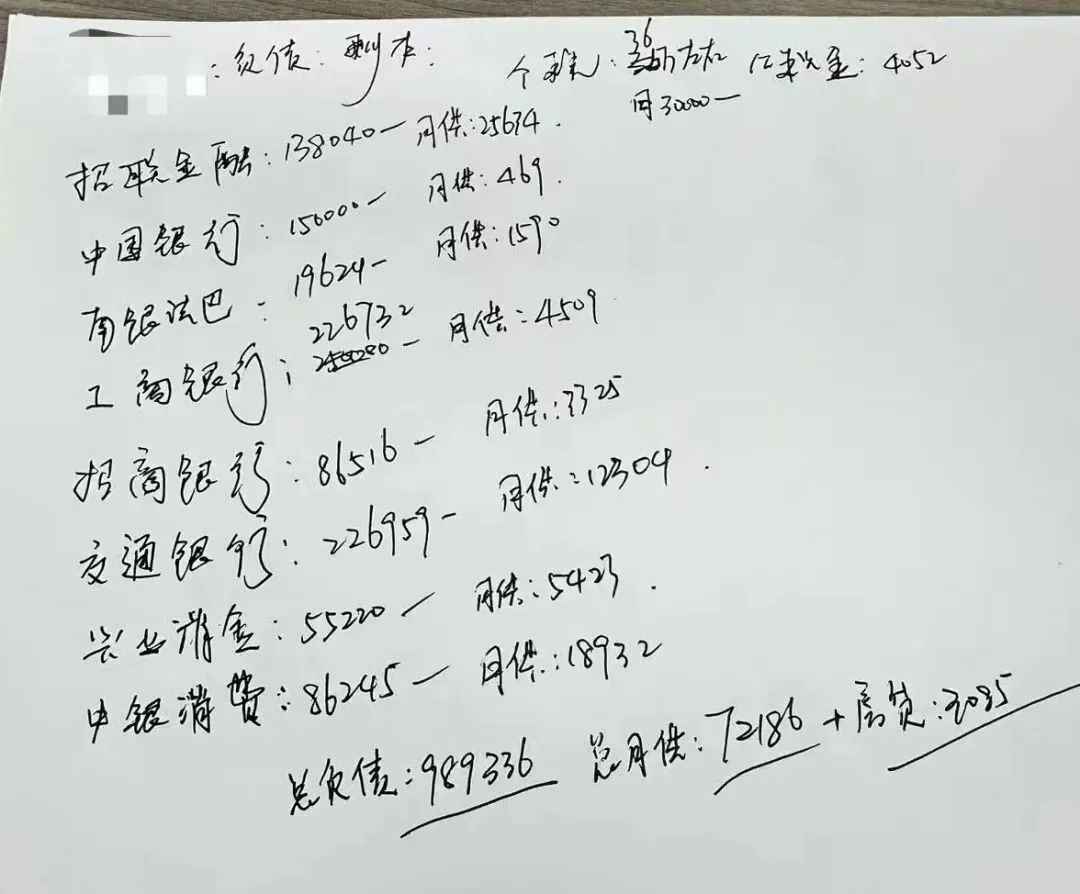

1. 先梳理清楚:房贷月供、所有网贷本金、月供、利率,做到心中有数。

2. 优先选择正规渠道,远离口头承诺“洗白征信、无视资质”的违规中介。

3. 整合完成后,尽量不再新增非必要负债,稳步按计划还款。

房产是重要资产,合理规划负债,才能保住资产、减轻生活负担。

结语:

如果你在深圳,名下有房贷同时网贷较多,不清楚自身条件能否做债务优化,LiuHanLin198996刘瀚林可帮你初步评估情况。

本文仅为行业科普参考,具体办理规则以银行官方最新公告为准,后续持续更新干货内容,欢迎关注。