在深圳,有逾期记录不代表完全做不了汽车抵押贷。关键在于区分是“当前逾期”还是“历史逾期”。当前逾期(欠款未还清)基本无法操作,历史逾期(已结清)则有沟通空间,但额度和利率会受影响。

一、逾期情况分类(银行/机构怎么看?)

银行和正规金融机构对逾期的容忍度不同,具体如下:

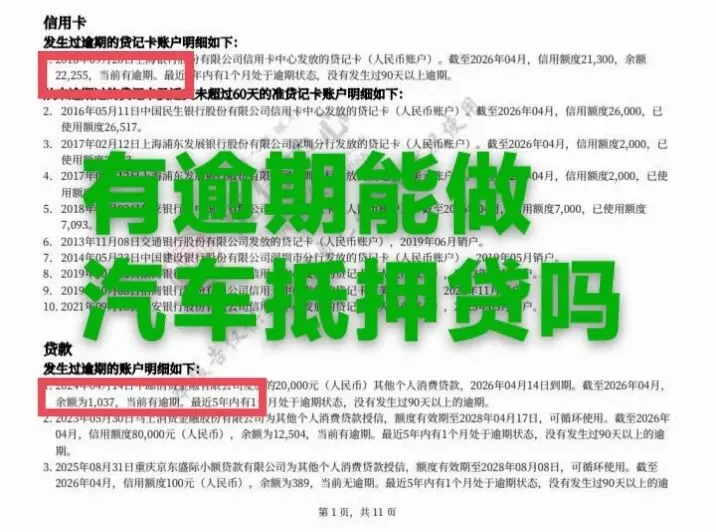

当前逾期(红线):如果你名下有信用卡或贷款正在逾期中,尚未还清,银行和绝大多数正规机构会直接拒绝。这是风控底线,因为这意味着你连现有债务都无法偿还。(这个客户有2个当前逾期、额度也不低-如下图所示)

历史逾期(可沟通):如果逾期发生在半年或一年前,且已结清,部分非银行金融机构(如持牌小贷、汽车金融公司)可以接受。但通常要求近两年无“连三累六”(连续3个月或累计6次逾期)记录。

严重逾期(黑):如果有呆账、代偿、被执行记录,银行和正规机构基本无法通过,只能考虑机构押车。

二、深圳车抵贷操作建议(2026年实操)

即使有历史逾期,在深圳仍有机会通过以下方式操作:

选择对征信要求较低的机构:部分持牌汽车金融公司更看重车辆价值和还款能力,对轻微逾期的容忍度较高。

提供额外证明:如果你有稳定的社保、公积金(深圳缴纳),或名下有房产,可以提供这些材料作为还款能力的佐证,提高通过率。

注意车辆要求:车辆需为本人名下,无重大事故,车龄一般不超过10年(新能源车不超过8年)。

常规问题解答:

Q:当前逾期还清了,多久可以做车抵贷?

A:还清后,通常需要等待1-3个月,待征信报告更新显示“已结清”后,再尝试申请,部分机构要求更长的观察期。

Q:深圳车抵贷押车吗?

A:正规机构通常只押绿本(车辆登记证)不押车,你正常开车,只需安装GPS(部分产品免GPS)。

如果你在深圳或东莞,名下有车,但征信有逾期记录,想了解具体能否操作,可咨询(LiuHanLin198996)长按复制、添加搜索即🉑。备注:来意-城市+贷款需求,免费一对一出方案。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?