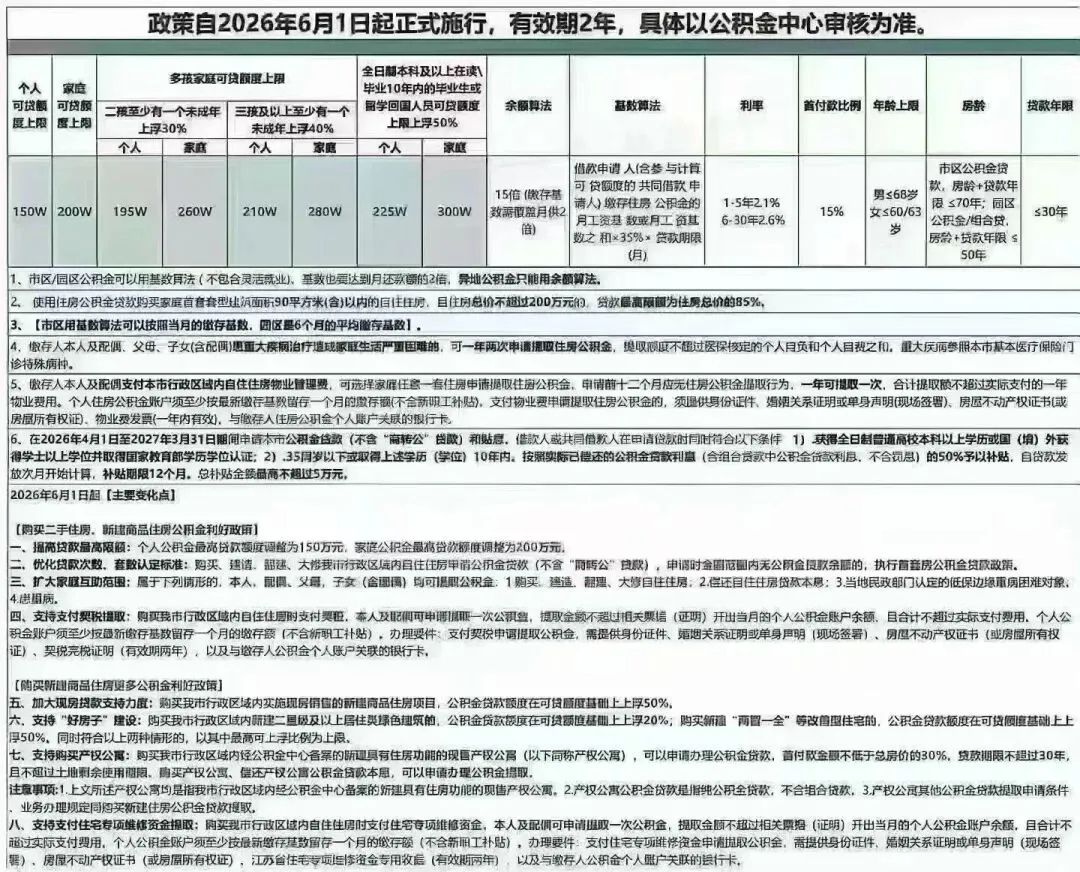

深圳住房公积金最高可以贷到351万,这是一种什么样的操作!

- 2026-06-06 15:25:42

深圳住房公积金最高可以贷到351万,这是一种什么样的操作!哈喽各位朋友,好久都没更新公众号了,最近都忙着去带租户去了,刚好昨天看了个新闻,有的宝子可能会看到,有的马大哈的宝子肯定是没关注到,深圳公积金又出新规啦深圳住房公积金,深户家庭最高可贷351万 4月30日 深圳公积金贷款新规实施 符合条件的 个人最高可贷189万元 家庭最高可贷351万元 那么如何才能贷款到最高额度呢? 同时最新的房贷政策,也已经整理出来给大家啦

今天小轩和你们聊聊吧!还没关注的,记得点个关注啦

✅深圳公积金贷款351万怎么贷? 深圳公积金贷款要贷到 351万元,在2026年4月30日新政下是可以实现的,但必须同时满足多项条件。 ✅一句话总结:351万的“最短路径” 夫妻共同申请 + 家庭公积金余额≥约22万 + 买首套/保障房 + 二孩及以上 + 缴存基数足够覆盖月供 + 连续正常缴存满6个月 + 符合限购 → 就有机会批到351万。 深圳公积金贷款额度是怎么确定的? 深圳公积金贷款额度确定需要分几步来确定,小轩为大家带来计算方式。举个例子:首套房,3孩家庭,家庭合计缴存基数20000,合计余额20万,连续3年未提取过公积金。

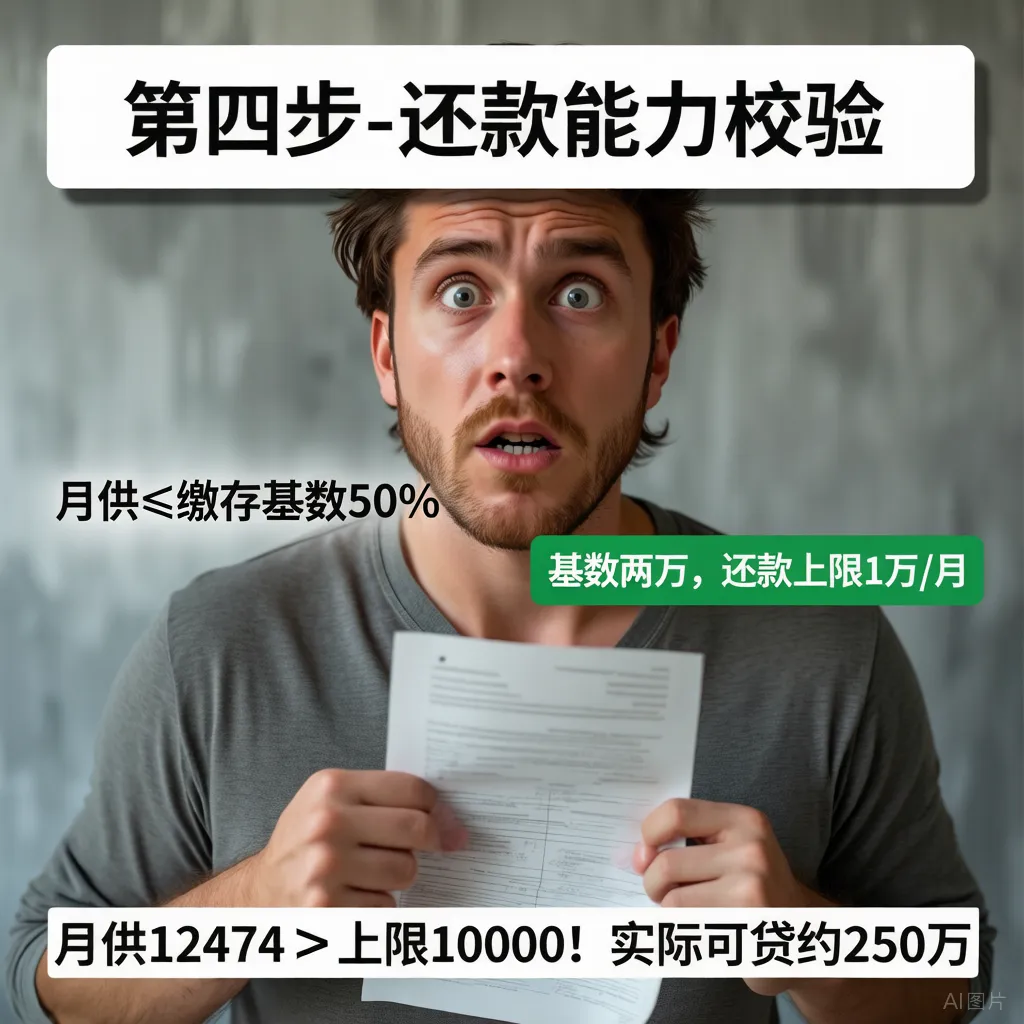

第一步:确定基础贷款额度 1️⃣购买本市首套住房:上浮60%。 2️⃣有两个及以上子女的居民家庭购买本市住房:上浮70%。 3️⃣购买本市保障性住房:上浮40%。 4️⃣初婚初育居民家庭购买本市住房:上浮50%。 同时符合初婚初育居民家庭、有两个及以上子女的居民家庭两种情形的,选择上浮50%或70%其中一个比例执行。 举例子:首套房(上浮60%),3孩家庭(上浮70%),连续3年未提取(上浮10%),累计可以上浮140%,如果余额20万,那么可以贷款 贷款额度:130万×(1+140%)=130×2.4=312万 注:这个比第二步计算出的320万是少的,在第三步计算,你的实际可贷额度 = 312万元。但是具体可以贷款多少,还需要看第四步。 第四步:还款能力校验 每月还贷额(等额本息的本金+利息)≤ 申请人与共同申请人公积金缴存基数之和的50%,例子的合计缴存基数是20000元,那么还款能力是20,000 × 50% = 10,000元。

那么可以贷款多少钱? 如果贷款312万(第三步计算的结果),首套5年以上利率为2.6%,按30年(等额本息)计算,每月的还款额约等于 12,474元。 月供12,474 > 还款能力上限10,000,差额约2,474元/月! 这意味着:按2万基数,最多只能贷到约250万左右,否则月供超限,审批可能被压降额度。

想了解更多公积金贷款?不妨可以添加小轩,了解更多,还没关注的赶紧关注起来

贷款额度累计上浮170% 夫妻共同申请并且符合规定的上浮条件,也就是最高可累加上浮170% 公积金账户余额要足够 要贷满351万:家庭公积金账户余额至少约 351÷16 ≈ 21.94万元。 还款能力约束(非常关键) 每月还贷额(等额本息的本金+利息)≤ 申请人与共同申请人公积金缴存基数之和的50% 贷款期限 因为贷款期限会影响每月的还款额,最长 30年,且 贷款截止年龄 ≤ 70岁。

个人申请:最高 70万元

家庭申请:最高 130万元

第二步:余额倍数校验

深圳公积金贷款额度,贷款额度=余额×16倍,比如夫妻双方余额合计为20万,那么最高可以贷款是320万。

第三步:确定上浮叠加情形有哪些

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【夏休み】8/9広州・深圳発丨世界の屋根を走る「青蔵鉄道」でチベット行く5日間

- 下一期7月19日 | 2026年6月28日深圳老年人能力评估师(三级)报考通知(2000元补贴、人社部证书、线上理论题库+考前线下实操重点培训)

- 深圳希德创新Oracle NetSuite ERP实施成功上线

- 专题讲座:深圳一类自招全流程讲解

- 深圳市医师协会睡眠医学专业委员会第二次会员大会暨医防融合睡眠医学项目学术会议——睡眠健康管理师、睡眠技师规范化培训班圆满落幕

- “您的骑手正在灭火!”深圳电动车自燃,小哥淡定救火后悄悄离开……

- 【茂名巴士】广州58,佛山58,深圳东莞80,肇庆68,中山珠海68,清远78

- 广东深圳综合诊所店面共建/合伙

- 深圳华强换帅,双 80 后执掌百亿分销龙头

- 深圳招聘丨6月5日丨兼职全职已更新