很多在深圳打拼的工薪族,每月工资都乖乖扣社保、缴公积金,从没断过。但 90% 的人只知道公积金能买房贷款、离职租房能提取,白白漏掉一个隐藏王牌用途:只要公积金缴存正常、时长达标,就能申请银行专属公积金信用贷,急用钱时周转超好用!这种贷款不用抵押房车、审批快、利率低、还款灵活,是当下深圳上班族资金周转的热门首选。它审批核心不看别的,就盯公积金缴存基数、连续缴存时长、当前缴存状态,专门给稳定缴公积金的打工人量身定制。公积金信用贷是什么?普通人能办吗?

公积金房贷 vs 公积金信用贷,核心区别一次讲清

深圳申请公积金信用贷,基础门槛有哪些?

银行审批重点查征信哪几项?

深圳主流银行公积金信用贷实测推荐

01 什么是公积金信用贷?普通人轻松申请

直白说,公积金信用贷就是银行凭你的公积金连续缴存记录,发放的纯个人信用贷款。不用押房押车,不用找人担保,只要你在深圳有稳定工作、公积金正常缴纳,凭良好缴存记录就能申请,是专门给靠谱工薪族的正规银行信贷产品。公积金信用贷 4 大核心优势,接地气又实用

✅全程无抵押、无担保银行不看房车资产,只看公积金基数高不高、缴了多久、有没有断缴。哪怕名下没房没车,只要公积金资质好,照样批款。真实案例:深圳私企行政主管,名下无房产,公积金连续缴 1 年半,基数 1.2 万,成功获批 35 万额度。✅审批放款快,应急不等人对比经营贷、抵押贷动辄一周半个月的周期,公积金信用贷流程极简,资料齐全符合条件,最快当天审批放款,适合装修、教育、家庭应急等短期用钱场景。✅额度给力、期限灵活、还款无压力单人单笔最高可贷 100 万,年化利率普惠起步,还款方式多选,支持随借随还,用多少算多少利息,不用不产生费用,资金自由度高。✅用途合规,仅限日常消费资金只能用于个人 / 家庭正常消费(装修、旅游、子女教育、大额家电等);严禁用于买房首付、炒股、理财,合规使用避免影响征信。

02 公积金房贷 vs 公积金信用贷,别再搞混

很多人分不清这两个产品,其实用途、规则差别巨大,千万别选错!一、公积金住房贷款(买房专用)

就是大家熟知的房贷,只有买新房 / 二手房才能申请,核心是低利率安家。公积金余额还能按月对冲还贷、租房提取、旧房翻新提取,纯住房专属福利。央视网二、公积金信用贷款(消费周转用)

银行额外推出的消费类信用产品,和买房无关,不靠房产抵押,只看公积金缴存资质放款。最终额度看缴存资质 + 征信,优先选正规低息、还款灵活的产品。真实测算案例:深圳事业单位员工,公积金基数 2 万,资质优质无不良记录,多家银行并发申请,合计可贷 400 万 - 500 万(非单家额度,以银行最终审批为准)。

03 深圳申请公积金信用贷,必须满足这些基础门槛

年龄

:18-60 周岁,深圳本地有稳定工作;

公积金缴存

:连续缴存满 6-12 个月(优质单位可放宽至 6 个月),账户状态正常,无断缴;

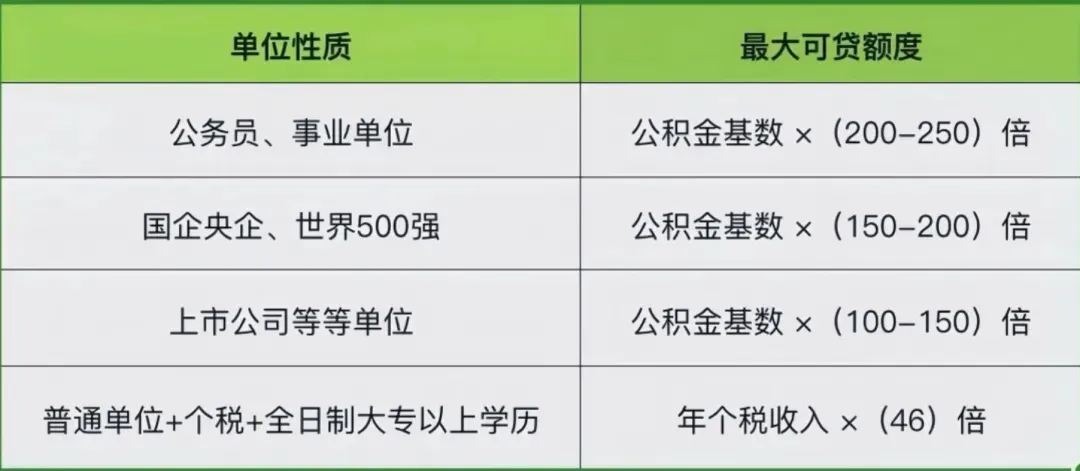

单位性质

:国企、事业单位、上市公司等优质单位通过率更高,普通私企基数达标也可申请;

征信基础

:无当前逾期,近 2 年无严重不良记录;

负债情况

:负债不宜过高,信用卡使用率控制在 70% 以内。

04 银行审批重点查征信,3 项核心不能踩雷

征信是下款关键,银行不细看基本信息,重点盯查询记录、逾期记录、现有负债,这 3 项没问题,审批基本稳了!1. 征信查询记录:硬查询越少越好

❌硬查询(影响审批):贷款审批、信用卡申请、担保审核等,查一次算一次。银行要求:近 3 个月≤4 次,近半年≤6 次,查多直接拒贷;

✅软查询(毫无影响):自己在官网、网点、APP 自查征信,随便查多少次都不影响。

2. 逾期记录:审批红线,底线不能碰

比查询次数更致命!银行明确要求:无当前逾期,近 2 年无连续 3 个月逾期、累计 6 次逾期,触碰直接秒拒。3. 个人负债情况:负债过高直接降额度

重点看信用贷笔数、信用卡欠款、使用率、整体负债比例。申请前优化建议:信用贷不超 4 笔,信用卡不超 5 家,小额网贷尽量结清;信用卡使用率控制在 70% 以内,负债越低,额度越高、利率越优。

05 深圳主流银行公积金信用贷,正规产品盘点推荐

整理深圳国有大行、股份制银行正规产品,资质达标均可申请,规则透明,按需选择:中国银行|随心智贷

额度:单笔最高 50 万

年化:低至 3%

期限:最长 5 年

还款:先息后本、等额本息,随借随还

农业银行|网捷贷

额度:线上最高 30 万,线下最高 100 万

年化:3.05% 起

期限:最长 5 年

还款:多种方式,随借随还

工商银行|融 e 借

额度:线上最高 30 万,单笔最高 100 万

年化:低至 2.9%

期限:最长 7 年

还款:灵活周转,按需还款

建设银行|建易贷

额度:单笔最高 100 万(超 30 万需合规刷卡)

年化:低至 3.0%

期限:最长 5 年

还款:后息后本、先息后本均可,随借随还

交通银行|惠民贷

额度:线上最高 30 万,单笔最高 100 万

年化:3.2% 起

期限:最长 7 年

还款:长短期方式任选

招商银行|闪电贷

额度:单笔最高 50 万

年化:3.05% 起

期限:最长 7 年

还款:随借随还,用款灵活

邮储银行|邮享贷

额度:线上最高 30 万,单笔最高 100 万

年化:低至 3.3%

期限:最长 7 年

还款:多种方案可选

中信银行|信秒贷

额度:单笔最高 50 万

年化:普惠利率起步

期限:最长 7 年

还款:灵活适配工薪族

华润银行|润秒贷

额度:线上最高 30 万,单笔最高 100 万

年化:普惠利率起步

期限:最长 7 年

还款:先息后本、等额均可

民生银行|民易贷

额度:线上最高 30 万,单笔最高 100 万

年化:普惠利率起步

期限:最长 7 年

还款:灵活随借随还

最后总结

公积金房贷和信用贷,用途、规则、适配人群完全不同,没有好坏,只有适合。买房安家:选公积金住房贷款;

装修、教育、应急周转:公积金信用贷是正规低息好选择。

结合自身缴存情况、征信负债,选贴合需求的正规产品,合规用钱、理性借贷,轻松解决资金难题。风险提示:本文仅为持牌个人消费贷款产品信息科普,不构成任何信贷邀约、推荐或担保。贷款有风险,借贷需谨慎,请根据自身还款能力理性申请。所有产品条款、利率、额度及审批结果均以官方最终公示及审批为准。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?