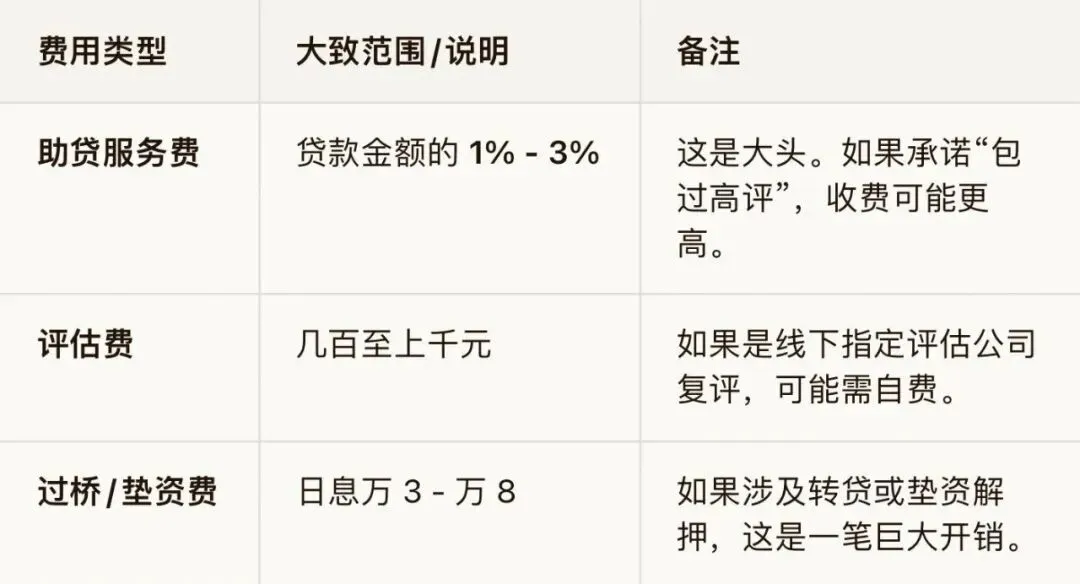

一. 合规操作

这是正规助贷的主要价值,利用规则帮你争取上限,而非凭空造假:

选对银行:不同银行对同一套房的评估价差异可达 10%。助贷熟悉各家银行的“偏好”(如有的看重地段,有的认装修),帮你选评估价天然给得高的银行。

提供“高锚点”证据:指导你整理同小区、同户型近期的高价成交记录、精装修发票、学位证明等,在评估师上门或系统评估时,作为提价的依据。

二. 灰色/违规操作(“高评高贷”)

伪造成交合同:制作假的二手房买卖合同,虚构一个高于市场的成交价,骗过银行系统。

勾结评估人员:通过回扣等方式,让评估公司出具明显偏离市场价的虚假报告。

材料包装:伪造流水、购销合同来匹配虚高的额度需求。

如果是通过伪造合同、虚假流水实现的。一旦被银行贷后检查发现(银行会比对税务数据、实际成交价),不仅会被要求立即全额还款(抽贷),还可能面临刑事责任。

通过高评多贷了 100 万,3 年后贷款到期:如果房价没涨甚至下跌,新的评估价可能覆盖不了原贷款余额。银行会要求你补足巨额差价(比如补 80 万现金)才给续贷,否则就断供。这是目前很多深圳业主面临的绝境。不靠谱的中介可能收钱不办事,或者用你的资料乱撞银行,导致征信报告上留下一堆“贷款审批”查询记录,把征信搞花,以后正规贷款也办不下来。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?