大家好!我是深漂31年退而不休的麦粒。专注解读深圳养老、社保、医疗等民生政策。

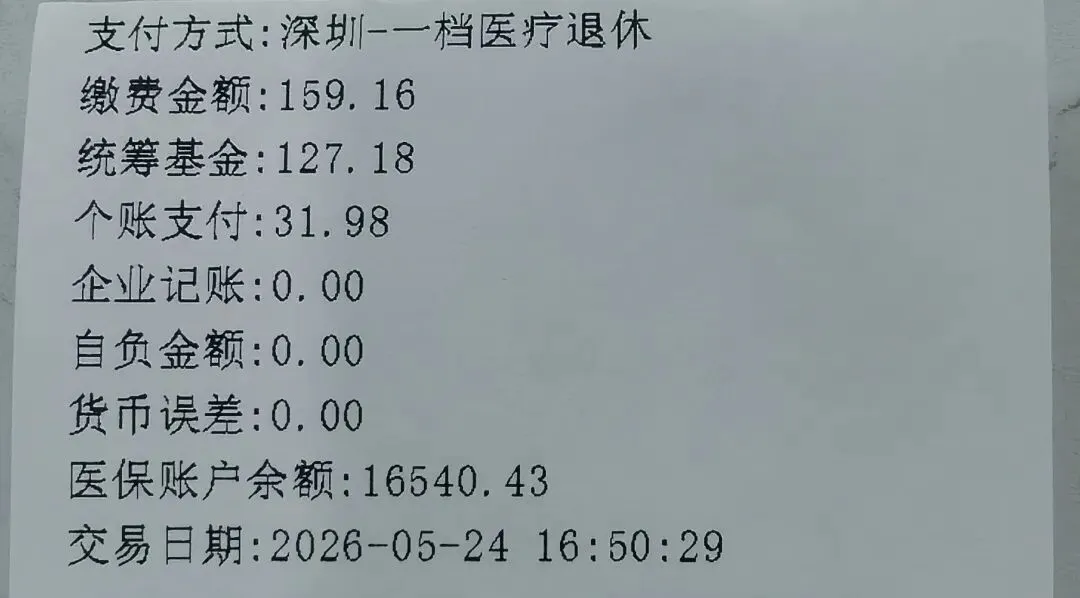

这是深圳退休阿姨的一份一档退休医保社康门诊结算单:

本次社康门诊总费用:159.16元

统筹基金支付(医保报销):127.18元

个人账户支付:31.98元

实际报销比例:127.18 ÷ 159.16 ≈ 80%

个人支付比例20%

因为是一档医保退休,有个人账户,所以由个人账户支付,不用掏现金。

深圳退休人员在一级/社康医疗机构的报销标准(75%+5%退休加成),剩下的20%由医保个人账户支付,没有自费部分,所以自付金额是0。

深圳退休人员门诊的报销比例,在在职人员的基础上统一提高5个百分点。

一档医保退休和二档医保退休的报销比例一样,只是二档没有个人账户,所以产生的个人支付费用要自己掏现金。

下面看看在职一档医保和在职二档医保的门诊报销差别

1️⃣ 在职一档医保

报销比例:和上面表格里的在职标准一致(社康75%、二级65%、三级55%)

年度限额:本市上年度在岗职工年平均工资的6%(二级以上医院单独限额3%)

特点:可以在全市定点医疗机构直接刷医保结算,不需要绑定社康,额度更高。

2️⃣ 在职二档医保

报销前提:必须先绑定一家社康中心,才能享受门诊统筹待遇

报销比例:只能在绑定的社康或经转诊的医院报销,比例和一档在职一致(社康75%、转诊二级65%、转诊三级55%)

年度限额:本市上年度在岗职工年平均工资的1.5%,额度远低于一档

特点:不绑定社康、不转诊的情况下,直接去大医院看门诊不能享受统筹报销,只能刷个人账户余额(如果有)。

所以,大家还是买医保时,有条件就一定要购买一档医保,原因是:

1️⃣一档医保有个人账户,每个月个人缴纳部分(缴交基数的2%)都是进你的个人账户,等于是你自己每个月存点钱到你的医保个人账户。

2️⃣退休按一档医保退休的话,退休后每个月有钱打入你个人账户,这时候这个钱就纯纯是政府给你的福利,你活多久,就享受多久。现在深圳退休人员每个月打入个人医保的钱是251元。

如下图我的每月医保个人账户进账截图。

这也是一笔不小的福利哦!

感谢祖国的繁荣富强;感谢共产党以民为本的执政理念;感谢大深圳的开放与包容,让我有机会南下改变人生;感谢曾经法定上班年龄没有一天歇息的坚持不懈地、勤奋努力的自己……

更感谢命运的馈赠,一直让我有一份稳定且我自己认为还算体面的工作。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?