大家好,我是颖姐,一个喜欢用真实案例聊财税的税务师。条文本身是枯燥的,但我一直相信,结合场景和实操,财税问题才能真正说得明白、用得踏实。

这两天深圳卖家圈里关于税务短信的讨论,颖姐也一直在关注。不是个案,是系统性的风险提示。我把这两波短信拆开给大家讲清楚。

第一条短信的核心:提醒你“税种状态是否正常”

很多卖家收到的是这样一条通知:系统识别到你有线上平台销售收入,但你的增值税及其附加税费尚未启用,或者长期处于零申报状态。

翻译一下背后的含义:税务系统已经通过平台数据、支付流水、银行账户等信息,判断出你公司实际在经营、在收款。但你在电子税务局里,要么根本没把增值税这个“税种开关”打开,要么打开了却每个月填“0”。

这里很多朋友容易混淆一个概念——“税务登记”不等于“税种启用”。你拿到营业执照、做了税务登记,只是有了一个纳税人的“户口”。但具体要交什么税、什么时候交,还需要在电子税务局里“启用”对应的税种。就像你注册了一个账号,但没开通具体的会员服务,系统没法正常扣费。

如果你确实有销售收入,但税种未启用或长期零申报,系统就会认为你的申报状态与实际经营不符,发出这条提示。

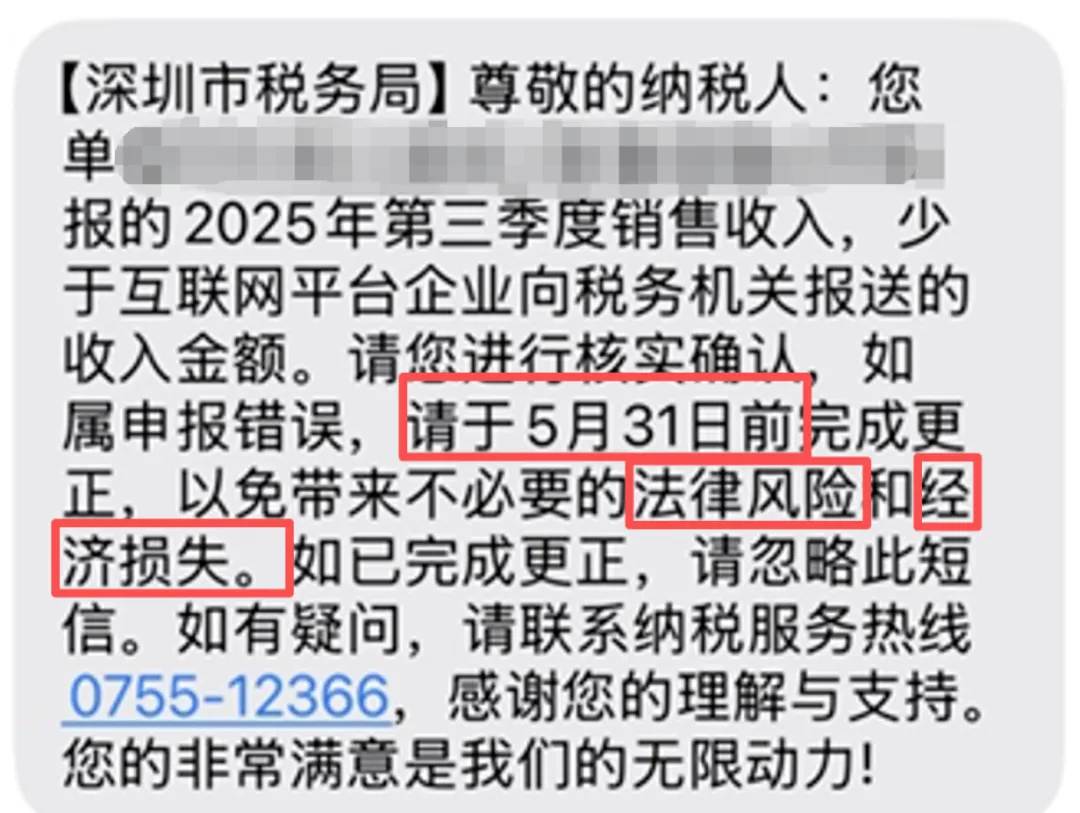

第二条短信的核心:直接指出“申报收入与平台报送收入不符”

今天更多卖家反馈的是另一条更具体的通知。短信里明确写着:你单位申报的2025年第三季度销售收入,少于互联网平台向税务机关报送的收入金额。请你核实确认,如属申报错误,请于5月31日前完成更正。

这条短信有两点值得特别注意:

第一,时间点是去年三季度。说明税务系统的数据比对不是只看当期,而是会回溯。而且这个差异记录会一直在系统里挂着,不主动处理不会自动消失,后续可能带来系统锁定或进一步核查。

第二,平台报送的数据与你申报的数据直接比对。这背后是“以数治税”的真正落地——平台每季度向税务机关报送你的经营收入,系统自动跟你申报的数字做交叉验证。差额多少、比例多少,一目了然。以前那种“先报低一点、以后再说”的做法,现在已经行不通了。

为什么跨境电商卖家特别容易收到这类短信?

颖姐接触的不少跨境老板,过去几年心思都扑在选品、流量、增长上,财务和税务往往被放到最后。很多卖家的资金走的是第三方收款工具、个人账户或者海外主体,国内公司账上没什么流水,甚至长期零申报。

但问题是,业务在跑,税务没报,在今天的数据监管下已经藏不住了。电商的销售数据天然就是电子化、可追溯的,平台什么时候卖了什么、收了多少钱,系统都能抓取。税局不需要上门查账,后台一比对,差异就自动跳出来了。

收到短信了怎么办?颖姐给你三步建议

目前深圳不同区的处理方式不完全一样:有的要求去税局面谈,有的要求针对特定季度直接更正申报,有的只是提醒先启用税种。没有统一的口径,税务部门会根据你的经营规模、流水量级、历史申报情况以及账务完整程度来决定后续措施。

但不管怎样,建议你马上做三件事:

第一,登录深圳市电子税务局,检查“税(费)种认定”状态。 看增值税及附加税是否显示“已启用”。如果没启用,在“我要办税”→“综合信息报告”→“资格信息报告”→“税(费)种启用”里办理。

第二,做一次三方数据核对。 把你会计账簿上的销售收入、你申报给税务局的数据、以及平台后台导出的实际销售流水,放在一起对一对。找出差异在哪里——是未开票收入没申报,还是资金没进对公账户?

第三,审视你的完整业务链条。 出口报关(比如9810模式)、收款路径、申报数据,能不能相互对应?账务资料是否完整?如果链条上有断裂或不合理的地方,尽早补正。

颖姐的心里话

这两波短信不是税局要为难谁,而是一个清晰的信号:跨境电商行业正在从过去粗放增长、合规滞后的阶段,转向数据透明、申报匹配的新常态。

合规不是成本,是门槛。尤其是做跨境的,链条本身就比国内电商复杂——多平台、多国家、多币种。如果你不把报关、收款、申报这三个环节理顺,后面被系统卡住的时候,补的不仅仅是税,还有滞纳金和信用损失。

所以,别等下一波短信来了才着急。今天就去把税种状态查清楚,把账对一遍,该启用的启用,该更正的更正。财税问题不怕早动手,就怕一直拖。你越主动,后面越踏实。

如果你不确定自己的税务状态是否安全,或者已经收到短信但不知道怎么处理,可以私信我发“税务体检”。颖姐帮你做个初步判断,告诉你问题出在哪个环节、需不需要更正——不收费,就当交个朋友。

颖姐说税,国内头部税务师事务所合伙人。专注财税合规优化,风险规避,金税四期下,为电商等不同类型企业方案落地1000+,欢迎咨询,有问必答。