5月26日,《深圳市国民经济和社会发展第十五个五年规划纲要》正式发布。作为深圳未来五年发展的纲领性文件,其中关于房地产的表述,直接决定了市场长期走向,勾勒出深圳房地产新逻辑。

这一次讨论十五五规划,不能只停留在政策表述本身。放到当下深圳楼市来看,规划背后对应的是市场已经发生的变化:人口仍在增长,但客户决策更谨慎;成交仍在释放,但区域和产品分化明显;新增供应仍在入市,但不再简单铺量,更强调与人口、产业、购买力和居住需求匹配。

本次纲要并未推出短期刺激政策,而是聚焦长效机制,明确房地产发展新模式。行业正式告别规模扩张、高杠杆运行的旧模式,进入结构优化、品质提升、供需匹配的新阶段。后续市场怎么走,关键看住房供给、片区定位、产品标准以及存量空间如何重构。

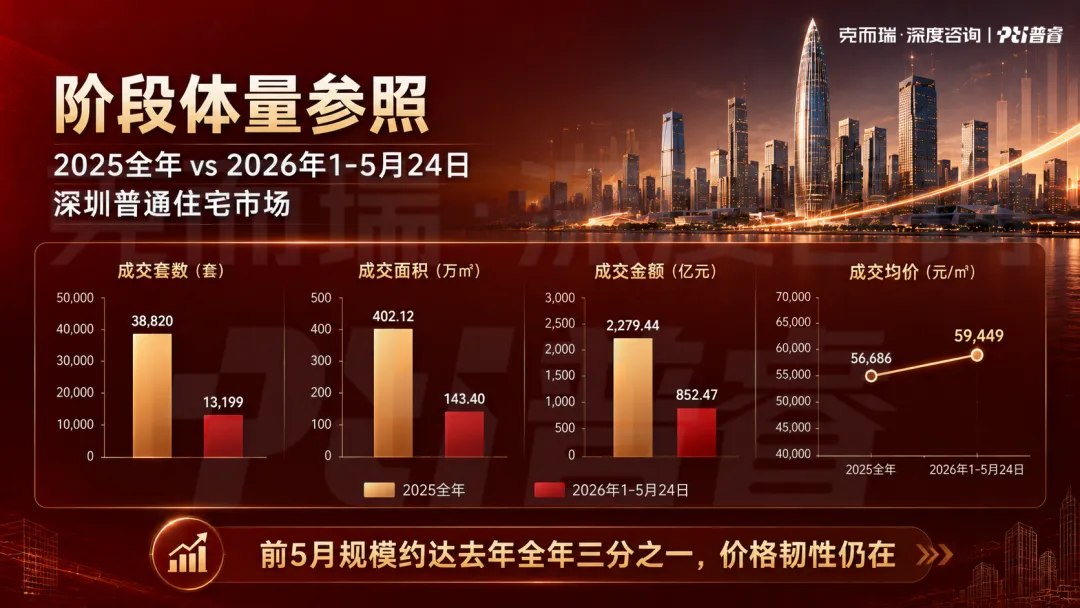

从市场数据看,深圳楼市已经进入总量趋稳、结构分化的新阶段。2025年,深圳普通住宅新房成交38820套,成交面积 402.12万㎡,成交金额2279.44亿元,成交均价 56686元/㎡。进入2026年,截至5月24日,全市普通住宅新房成交13199套,成交面积 143.4万㎡,成交金额852.47亿元,成交均价 59449元/㎡。

二手房市场也并未失去活跃度。2026年1月1日至5月24日,深圳二手房累计成交22748套,周均约1197套;春节后第9周至第20周,周均成交约1266套,第19周、第20周分别达到1463套、1437套。新房和二手房都说明,深圳不是没有需求,而是需求释放更加谨慎,客户更看重区域、价格、产品和配套兑现。

纲要明确提出健全“人、房、地、钱”要素联动机制,以真实需求引导开发投资,这也是深圳落地房地产新发展模式的核心抓手。

2025年末,深圳常住人口达到1824.85万人,比上年末增加25.90万人,人口规模仍在扩容。也就是说,深圳楼市的长期需求底盘并没有消失,真正变化的是需求结构和匹配方式。

过去市场长期存在供需错配:

从区级结构看,宝安、龙岗、龙华仍是深圳最主要的人口承载区。2024年末宝安常住人口460.33万人、龙岗413.39万人、龙华254.46万人,三大区合计超过1128万人。与之对应,2026年1-5月,龙华、龙岗、宝安新房成交分别为2754套、2649套、2509套,三大区合计成交7912套,占全市新房成交约 59.9%。人口大区恰恰也是成交主力区,可见真实居住需求,集中在通勤便利、总价友好的片区。

但人口不是唯一变量。南山2024年末常住人口184.44万人,不及宝安、龙岗、龙华,但2026年1-5月新房成交1553套,成交金额达到301.66亿元,套均总价约1942.42万元。核心区的行情逻辑,靠的是产业支撑下的高购买力、核心资产稀缺性,以及持续释放的改善需求。福田、罗湖成交套数较低,新增住宅供应有限、存量市场主导特征更明显。

“人房地钱”联动,本质是未来深圳住房供给不能再简单按照土地在哪里、房子就建在哪里,而要看人口在哪里、产业在哪里、购买力在哪里,以及真实居住需求能否被产品承接。

规划继续完善“市场+保障”双轨并行框架,目标实现住有所居、住有宜居。

深圳将持续做强公租房、保障性租赁住房、配售型保障房组成的保障体系,重点满足新市民、青年人基础居住需求。商品房市场则进一步聚焦改善需求与品质居住,两大体系分工明确、协同发力。

这个方向在2026年住房发展年度计划中已经有所体现:深圳提出建设筹集保障性住房3万套(间)、供应4万套(间),同时增加改善性住房供给,推进“好房子”试点、城中村改造和城镇老旧小区整治改造。

在这样的格局下,市场竞争逻辑已经变了:没有亮点的刚需盘会越来越难卖,贴合改善需求、综合价值过硬的产品,才会成为市场主流。楼市不再是单一赛道,分层发展成为常态。

从成交数据看,这种分层已经在发生。2026全市普通住宅成交套均面积 108.64㎡、套均总价645.86万元;但南山套均面积达到 159.04㎡、套均总价约1942.42万元,福田套均面积 139.25㎡、套均总价约1228.82万元,明显偏改善和高总价承接。与之相比,龙华、龙岗、光明、坪山的套均总价分别约462.27万元、421.72万元、369.07万元和230.09万元,更体现刚改和总价承接逻辑。

纲要对不同片区制定了清晰的供给策略,不再“一刀切”,这也是未来板块价值分化的重要依据。

2026年1-5月,深圳新房成交已经呈现高度集中的区域特征。龙华、龙岗、宝安分别成交2754套、2649套和2509套,位列全市前三;光明、南山、坪山分别成交1645套、1553套和1323套。上述六区合计成交12433套,占全市新房成交约 94.2%。

福田、南山等核心区,将加大优质居住用地供应,增加高品质改善住宅。核心区产业与配套优势明显,改善需求庞大,但好房子长期稀缺。未来核心区新房,地段只是入场券,户型舒适度、绿色智慧配置、物业服务等综合产品力,才是决定价值的关键。

南山是最典型的核心改善样本。2026年1月至5月,南山成交1553套,并非套数最高,但成交金额达到301.66亿元,居全市第一;成交均价 122134元/㎡,套均面积 159.04㎡,套均总价约1942.42万元,明显高于全市平均水平。南山市场早已不是“有房就能卖”,真正决定去化的,是优质改善产品能不能接住片区的高购买力。

宝安、龙华、龙岗、光明等人口大区,则重点打造高性价比、配套完善、品质可靠的商品住房。这些区域不能只靠低价引流,也不能依赖远期规划,交通、教育、商业落地速度与居住体验,直接决定项目能否被市场认可。

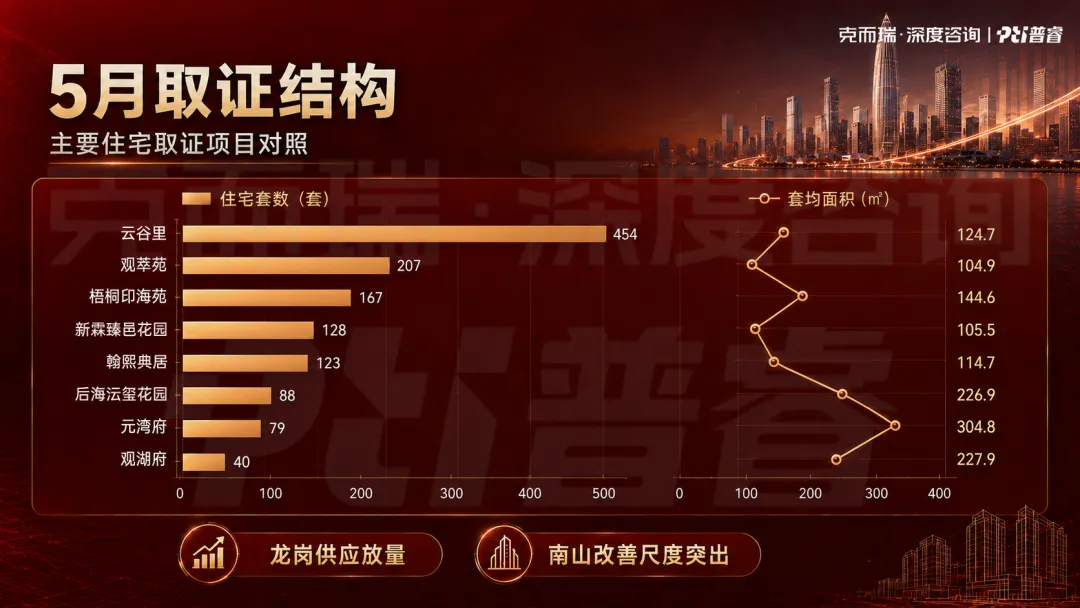

深圳新增供应也呈现出清晰的结构分层。5月深圳取证项目合计约1286套、约 18.33万㎡,覆盖南山、龙岗、光明、盐田、宝安等区域。其中,龙岗以云谷里、新霖臻邑花园为代表,合计供应582套、约 7.01万㎡;南山以翰熙典居、元湾府、后海云玺花园为代表,合计供应290套、约 5.82万㎡,但套均面积明显偏大,高端改善特征突出。

深圳未来住房供给,不再单纯“多建房”,而更强调区域需求与产品结构精准匹配。人口大区、产业新区要解决总价、面积、通勤和配套兑现问题;核心区则更强调稀缺地段和高品质改善产品供给。

纲要提出实施房屋品质提升、物业服务提质行动,打造安全、舒适、绿色、智慧的“好房子”。

“好房子”早已不是营销口号,是整个市场必须达到的基本门槛。新房竞争从营销包装回归建筑质量、户型实用、采光通风、交付品质等真实居住体验。二手房分化会进一步拉开差距:楼龄新、物业规范、小区维护好的房源更抗跌;老旧小区、管理混乱的房源,只能靠降价换成交。产品力,成为楼市新的价值分水岭。

市场并不是无差别修复,是向具备清晰产品标签的项目和区域集中。南山、福田的成交更强调大面积、高总价和核心资源占有;龙华、龙岗、宝安、光明的成交更强调总价可承受、面积实用、职住联系和配套兑现。“好房子”是看客户愿不愿意为真实居住体验和长期持有价值买单。

5月取证项目也能看到类似趋势。南山的元湾府、后海云玺花园套均面积均超过 220㎡,面向更高阶改善需求;龙岗云谷里套均面积约 124.7㎡,光明观萃苑套均面积约 100-111㎡,更贴合刚改和改善型家庭。不同区域的“好房子”标准并不完全一样:核心区看稀缺性和舒适尺度,人口大区看总价、通勤、户型和配套,成熟城区看更新改造和社区品质。

深圳土地资源紧张,未来住房供给不能只靠新增用地。纲要明确,将保障房筹集与城中村更新、低效用地改造结合,以存量改造优化供给结构、促进职住平衡。

这一点与深圳近年的住房发展思路是一致的。2026年住房发展年度计划明确提出,要合理控制增量、优化调整存量、着力提高质量,并推进城中村改造、城镇老旧小区整治改造和未来社区建设。未来住房供给不能只靠新增土地,更多要通过城中村改造、旧住宅区更新、低效用地再开发、存量房源盘活来完成。

未来城市更新不再简单拆旧建新,是要兼顾住房、公共服务、交通、产业的片区综合升级。核心区通过更新释放稀缺住宅资源,人口大区通过更新补齐配套短板,板块价值将迎来重新定义。

这也意味着,后续判断片区价值,不能只看有没有新房供应,还要看更新能不能带来公共服务、交通接驳、产业空间和居住环境的整体改善。

综合规划导向可判断,未来五年深圳楼市将保持平稳健康发展,全面普涨难以再现,结构性分化成为长期主线。

从已经发生的数据看,这种分化并不是未来才会出现,而是已经体现在当下成交中。2026年1-5月,南山用1553套成交贡献301.66亿元成交金额,宝安、龙华、龙岗则用更高套数承接主力居住需求;光明、坪山依托产业和价格承接形成阶段性去化;福田、罗湖由于新增供应有限,更多体现存量主导和更新价值。不同区域的市场逻辑已经分开。

市场机会集中于三类方向:

未来更值得关注的是“需求有支撑、供给能匹配、产品有辨识度”的区域。龙华、龙岗、宝安、光明代表的是人口和产业承接;南山代表的是核心改善和高端购买力;福田、罗湖、盐田则更多要看新增供应稀缺和存量更新能否打开空间。市场正回归居住本质,以真实需求为核心,重新建立价值与价格的匹配关系。

这一轮市场不再适合用“涨或不涨”来概括。更准确地说,深圳楼市正在从单一周期逻辑,转向区域、产品、客群共同决定的结构逻辑。房价表现、成交速度和项目热度,最终都会回到一个问题:这套房是否真正匹配这里的人、这里的产业和这里的购买力。

十五五规划纲要为深圳房地产行业确立了清晰的五年发展框架:核心区聚焦品质改善,人口大区夯实高性价比供给,保障体系筑牢民生底线,好房子标准提升全行业水平,人房地钱联动理顺供需,存量更新拓展空间。

把政策和数据放在一起,深圳楼市未来五年的主线已经比较清楚:人口仍是底盘,产业决定购买力,供应决定成交承接,产品决定分化速度。政策意在稳定市场长期预期,引导住房供给从追求规模转向精准匹配需求,从粗放开发转向品质优先,从依赖新增土地转向盘活存量。

未来深圳楼市将不再依赖短期政策红利,城市资源、产品实力、需求匹配度,才是穿越周期、保持价值稳定的核心支撑。深圳楼市的机会依然存在,但机会不会平均分布,只会向真正匹配城市发展方向、真实居住需求和高品质供给的板块与项目集中。

💡邀约:我们正在寻找闪闪发光的你

⬇️

版权申明:本文版权归普睿深圳区域所有,未经许可与授权,严禁转载。欢迎媒体朋友私信后台获取授权及合作。免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。数据来源:深圳市统计局、《深圳统计年鉴2025》、深圳市2026年住房发展年度计划、深圳市房地产信息平台、普睿数智。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?