深圳普通单位网贷优化方案落地!从月供5万+到1280元!

- 2026-06-01 00:45:55

我是喵博士,一名拥有7年经验的资深信贷人员,拥有过硬的专业知识及丰富的经验。累计服务1500+。分享日常借贷知识和案例帮助大家找到适合自己的方案

深圳,一座来了就不想走的城市。

高房价、高物价、高消费,很多普通单位的打工人,一不小心就掉进了债务泥潭。

普通单位能不能做重组?答案是:当然可以,但有条件。

01

重组的本质

客户因为征信花,银行拒贷,资金方协助其养护征信,达到银行放款标准,放款后再支付本息服务费。

这套流程,从头到尾,都没有要求客户必须是优质单位。

那为什么市面上90% 以上的重组公司只接受优质单位客户?

两个字:风控。

02

重组的两个阶段

重组严格来说,只有2 个阶段——养护期和信贷期。

第1 阶段:垫资 + 养征信(结清负债、注销卡债) 第 2 阶段:申请信贷(正式申请银行低息贷款) |

养护期的风险在于:客户会不会卷款跑路,能不能守约养护,公司是否倒闭,客户是否被裁员等非稳定因素。

信贷期的风险在于:银行政策收紧,方案匹配不上;征信太差,大数据恢复不好等因素。

要知道,垫资属于空垫,不需要客户抵押。资金方为什么敢拿那么多钱给客户?

本质基于稳定性考虑:

① 还款意愿强,

② 还款能力够。

03

普通单位如何重组?

回归到刚提到的本质:还款意愿强,还款能力够。主要看 2 点:

▸第一看单位

客户当前工龄长(建议3 年以上),公司规模大。深圳作为一线城市,企业密度高,很多普通单位的员工工龄其实并不短,这是一个天然优势。

▸第二看收入

公积金基数和个税在1w 以上。深圳的薪资水平整体偏高,很多普通单位的员工公积金基数其实都能达标。

04

深圳实操案例

下面这个案例,是喵姐上周刚刚落地完的一单。

客户是深圳南山区一家私营企业的普通员工,纯纯的普通单位,但最终重组成功。

▸1. 个人资质

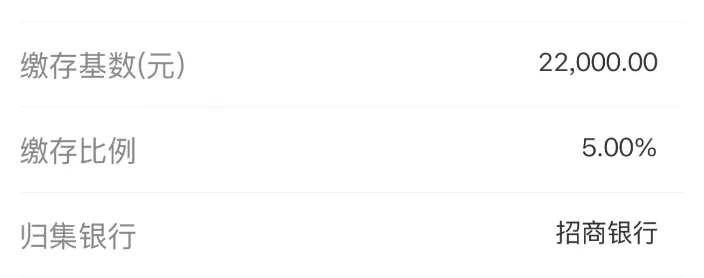

陈先生,深圳南山区某私营企业上班,年薪28w 左右,,已婚,本科学历,本单位上班 3年。公积金基数 22000

▸2. 个人征信

8张信用卡 + 34 笔贷款,能做到零逾期,确实不容易。

银行角度来看:

信用卡全爆:每张卡使用率超80%,系统自动标记透支风险。

多头借贷:34笔贷款中 30笔是消费贷,银行判定:多头借贷、极度缺乏现金流。

查询爆表:最近半年20次查询,2025 年 10月单月高达 12次硬查询。

总结:小贷多、查询多、信用卡刷爆。只能做债务重组,优化信贷结构,再申请银行低息贷款。 |

05

债务优化方案

根据陈先生的实际情况,我们制定了7个月的重组方案:

阶段 | 时间 | 操作内容 |

① 养护阶段 | 第1-4 个月 | 按月供排序,逐步结清高息贷款,停止新增查询 |

② 结清阶段 | 第5 -6个月 | 结清所有负债,注销网贷+信用卡账户,征信 0 负债 |

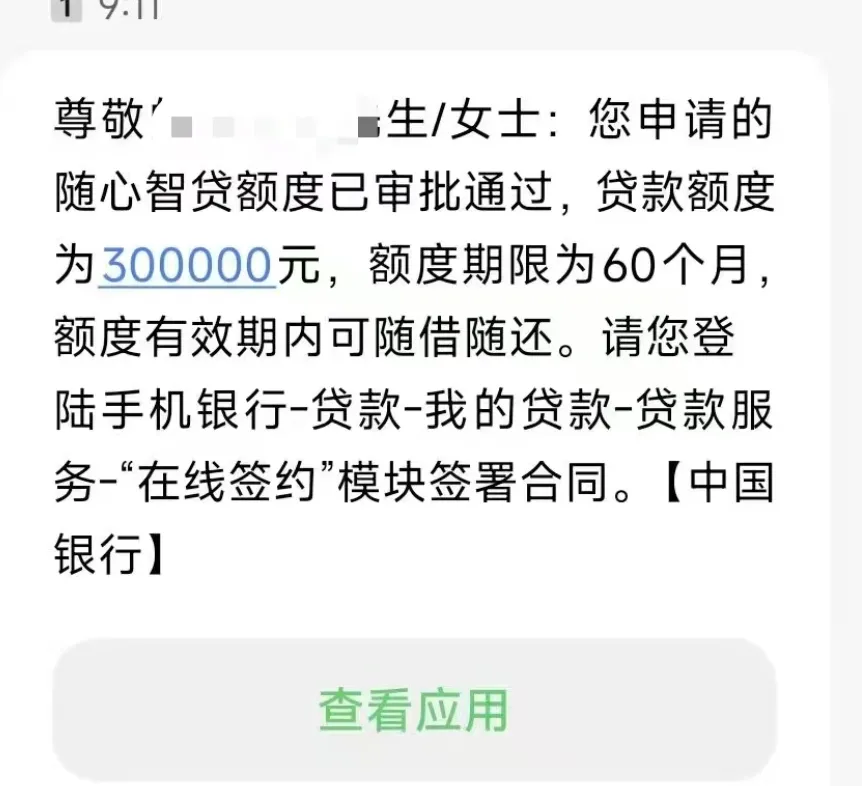

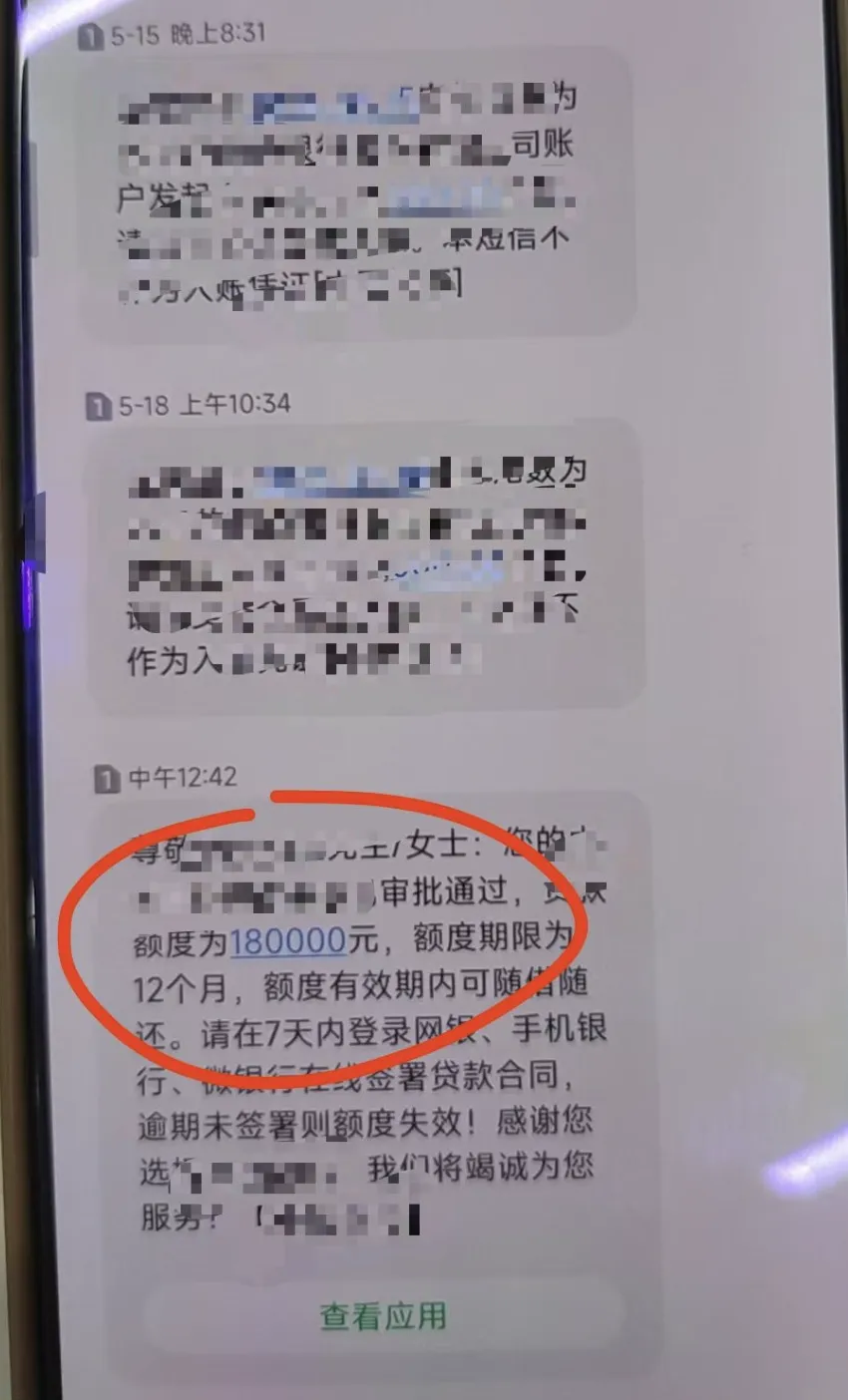

③ 并发阶段 | 第 7个月 | 同时申请2-3 家银行大额低息贷款,支付服务费 |

06

重组前后对比

我们来看看重组前后的数据对比:

对比项 | 重组前 | 重组后 |

月供金额 | ¥ 52,000 | ¥ 1280 |

年化利率 | 18.5% | 3.2% |

贷款笔数 | 34笔 | 2笔 |

每月管理成本 | 约3 小时 | 几乎为0 |

年度节省利息 | — | 约¥ 8 万 |

原本工资到手不到2w,月供要接近 5.2w,谁受得了。陈先生之前每个月都在拆东墙补西墙,信用卡套现还另一张卡,像踩在滚动的轮子上一样,越滚越快。

现在月供从5.2w 降到 1280,工资终于能留在自己口袋里了。年化从18.5% 降到 3.2%,不再是每个月替网贷打工了。

◆喵姐总结

重组本质就是优化你的信贷结构,再并发银行低息贷款置换杂款的债务。

普通单位能不能重组,当然具体得看了整体资料再出合适的方案:

如果你是深圳普通单位,又想把乱七八糟的网贷,信用卡债务优化整理,发资料,喵姐帮你看看!

我是喵博士,一名拥有7年经验的资深信贷人员,拥有过硬的专业知识及丰富的经验。累计服务1500+客户。扫码交流给你匹配合适的方案

主要服务城市:

倡导阳光助贷

致力于提供最优质的贷款咨询服务

有疑问请在评论区留言或后台私信

知无不言,言无不尽,欢迎交流

微信号|yh6652188

公众号|猫博士有钱花

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 春暖深圳,一次关于倾听、觉察与成长的教练之旅

- 深圳美食分享|上围村客家乡土滋味

- 深圳民俗非遗|上围村客家民俗传承

- 〔深圳招聘〕月薪14000-30000!去香港工作的机会来啦!高中及以上即可!洗碗员、销售、侍应生、领工等9个岗位

- 【85℃咖】深圳文博会: 冰雪赋新 AI筑梦 一南一北的双向奔赴

- 009 深圳高中代课 10 年|曾是在编教师,如今只守高三讲台:我不追编制,只教历史与人心

- 深圳南山地理志:发现桂庙村

- 深圳兼职丨车展小蜜蜂招募230元丨寿司兼职250元丨肯德基兼职220元;欢迎扫码加入粉丝群!

- 深圳3C大卖隐匿销售1.2亿,被税务铁拳重锤2800万!

- 《禁忌的色彩》深圳站 — 六月卡司排期