中国|跨境电商看过来!深圳市跨境电商“无票免税”登记模块已上线!

- 2026-06-14 20:56:40

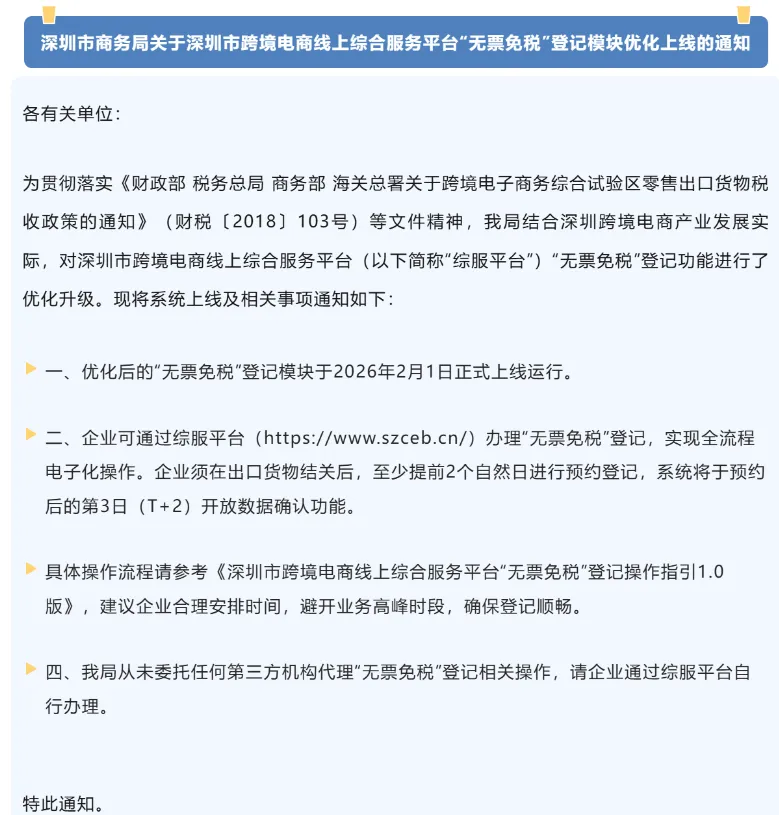

2026 年 2 月 1 日,深圳市跨境电商领域迎来一项重大变革——深圳市跨境电商线上综合服务平台“无票免税”登记模块正式上线运行。这标志着长期处于“政策存在、落地艰难”状态的跨境电商“无票免税”安排,正在进入更加标准化、系统化的执行阶段。

跨境电商“无票免税”是根据财税〔2018〕103 号通知实行的一项政策,该通知明确提出:对跨境电子商务综合试验区内,从事跨境电商零售出口业务、且出口货物未能取得有效进货凭证的企业,在符合条件的情况下,可试行增值税免税政策。

同时根据国家税务总局公告 2019 年第 36 号,对跨境电商综试区内适用“无票免税”政策的企业,试行核定征收企业所得税办法,应税所得率统一按照 4%确定。

从实务角度看,尽管“无票免税”政策自 2018 年起已明确提出,但在实际执行层面,长期面临挑战,这也是我们在长期跨境税务咨询实践中反复观察到的现实问题——政策并非不能用,而是缺乏可操作、可核验、可追溯的落地路径。

深圳此次上线“无票免税”登记模块,给跨境电商卖家释放了一个清晰的信号:监管并不是简单地“卡口径、收政策”,而是在尝试贴近跨境电商的业务场景基础上,给卖家提供一条可操作、能落地的合规路径。

对卖家来说,这意味着“无票”不再只能靠经验判断或模糊处理,而是可以通过系统登记、规则确认、流程留痕,被纳入明确的管理框架。

公告中,深圳市商务局重点提及:“我局从未委托任何第三方机构代理“无票免税”登记相关操作,请企业通过综服平台自行办理。企业可通过综服平台(https://www.szceb.cn/)办理“无票免税”登记,实现全流程电子化操作。办理时间须在出口货物结关后,至少提前 2 个自然日进行预约登记,系统将于预约后的第 3 日(T+2)开放数据确认功能。

深圳市跨境电商线上综合服务平台同步发布“无票免税”模块优化上线的通知,并附带“无票免税”登记操作指引 1.0 版,该指引对于“无票免税”登记的适用范围、业务流程以及系统操作都进行了详细说明。

通知截图来源:深圳商务局公众号

在介绍深圳本次“无票免税”登记模块相关内容前,先对几个关键概念进行说明:

1、“9610”

“9610”为海关监管代码,全称“跨境贸易电子商务”,俗称“集货模式”,即 B2C (企业对个人)出口的模式。

该代码是海关总署 2014 年为促进跨境贸易电子商务零售进出口业务发展而增列的海关监管方式代码(海关总署公告 2014 年第 12 号),适用于境内个人或企业通过电子商务交易平台实现交易,并采用模式办理通关手续的电子商务零售进出口商品(通过海关特殊监管区域或保税监管场所一线的电子商务零售进出口商品除外)。简言之,就是境内直邮到境外消费者手中。

2、“无票免税”

“无票免税”是根据财税〔2018〕103 号通知实行的一项政策,对跨境电子商务综合试验区内,从事跨境电商零售出口业务、且出口货物未能取得有效进货凭证的企业,在符合条件的情况下,可试行增值税免税政策。

综试区是指经国务院批准的跨境电子商务综合试验区;电子商务出口企业指自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的单位和个体工商户。

深圳市跨境电商线上综合服务平台“无票免税”登记操作指引 1.0 版:

一、适用对象

(一)适用企业范围

1、适用于 9610 出口清单/报关单的境内发货人、生产销售单位、报关单表头备注的实际卖家(以统一社会信用代码为准)、清单商品项备注实际卖家(以统一社会信用代码为准)进行出口免税登记。(其中清单为简化申报清单,报关单为汇总申报的报关单)。

2、仅支持通过深圳市跨境电商线上综合服务平台申报且结关清单或深圳单一窗口申报且结关报关单的深圳企业。

3、采取“委托代理”方式出口的,代理报关主体(即境内发货人)亦须为深圳企业。

(二)前置单证申报注意事项

企业进行免税登记的信息填报时,在报关单/清单申报时需注意区分拆单和非拆单两种业务场景情况:

1、拆单

拆单即卖家“委托代理”方式出口,多个卖家合并一个单证出口,实际卖家信息未体现在境内发货人或生产销售单位中。这种情况下,必须在备注中准确填写实际卖家的18位统一社会信用代码。

(1)报关单申报填写规范:在报关单表头的备注栏准确填写跨境电商卖家的 18 位统一社会信用代码,如备注栏还有其他内容,可放于备注最后面。

【(如有其他备注内容)格式规范:其他的备注内容+[18 位信用代码(项号,...),18 位信用代码(项号,...)],】格式中涉及的括号、符号均为英文半角符号

示例:衣服 XXX 等其他备注内容

(91440300MASFLTTJ3D(1,3,50),91440300580062346C(2,3,4,5),...)

(2)清单申报填写规范:在清单商品项的备注栏准确填写跨境电商卖家的 18 位统一社会信用代码,如商品备注栏还有其他内容,可放于备注最后面。

2、非拆单

非拆单指实际卖家自有抬头出口(体现在境内发货人)或“委托代理”方式出口但卖家信息体现在生产销售单位一栏(生产销售单位的统一社会信用代码需完整填写)。

二、业务流程

(一)登记企业前置条件

1、申报主体:通过深圳市跨境电商线上综合服务平台申报且结关清单或深圳单一窗口申报且结关报关单的深圳企业。

2、单证申报规范:如登记企业采取“委托代理”方式出口,且又未出现生产销售单一栏,报关单申报时需在表头备注实际卖家的统一社会信用代码+商品项号,清单申报时需在清单商品项备注栏备注卖家的统一社会信用代码。

(二)企业平台注册

在深圳市跨境电商线上综合服务平台上完成通关业务注册。

(三)无票免税登记

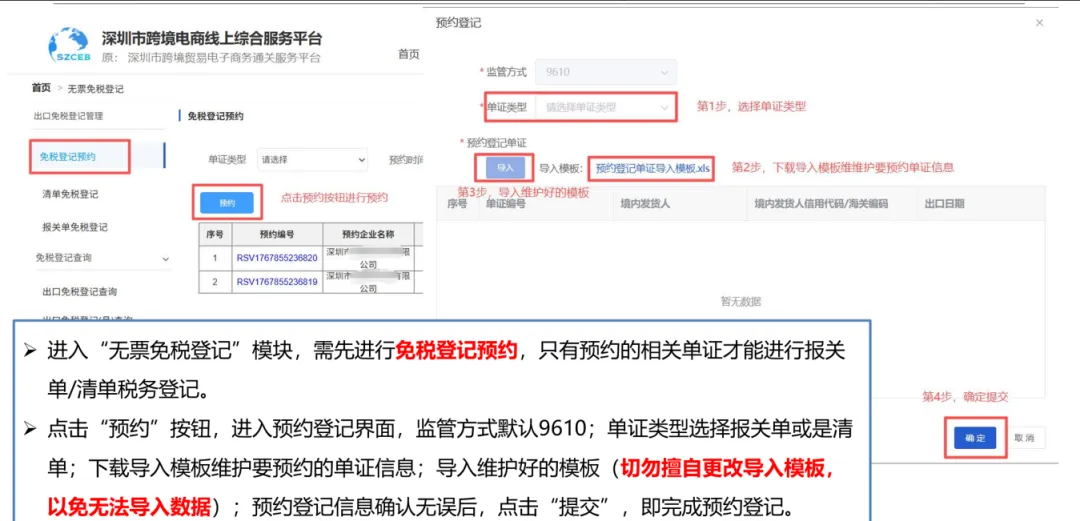

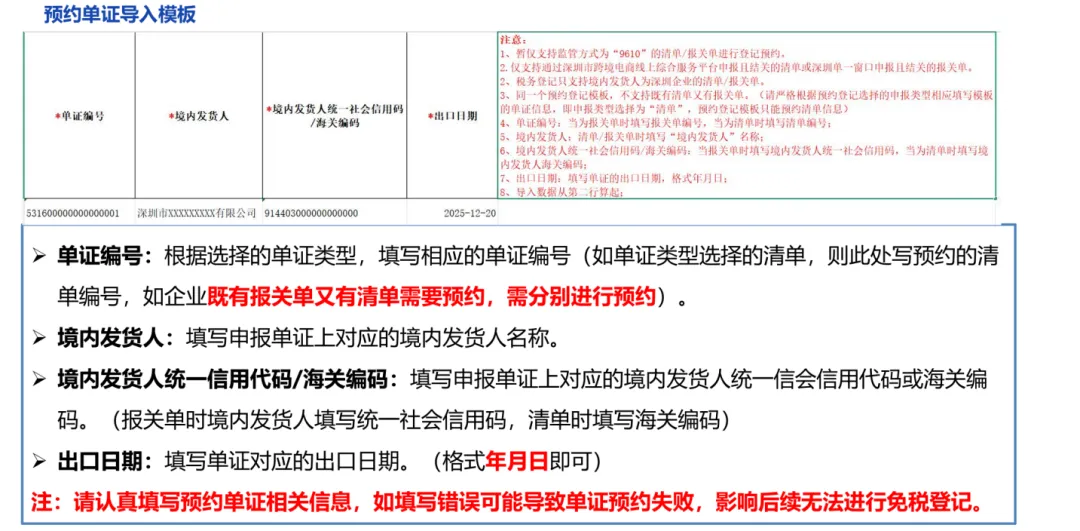

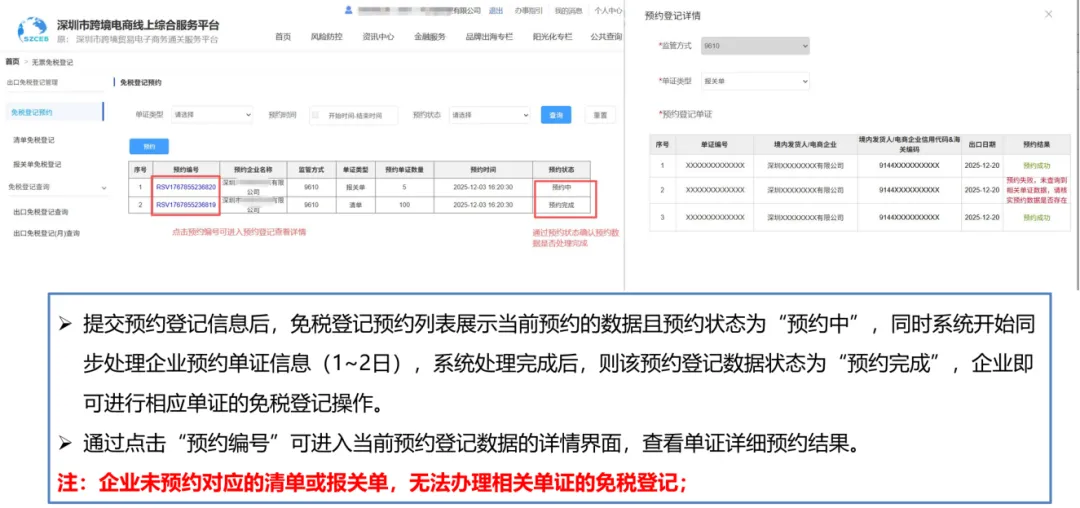

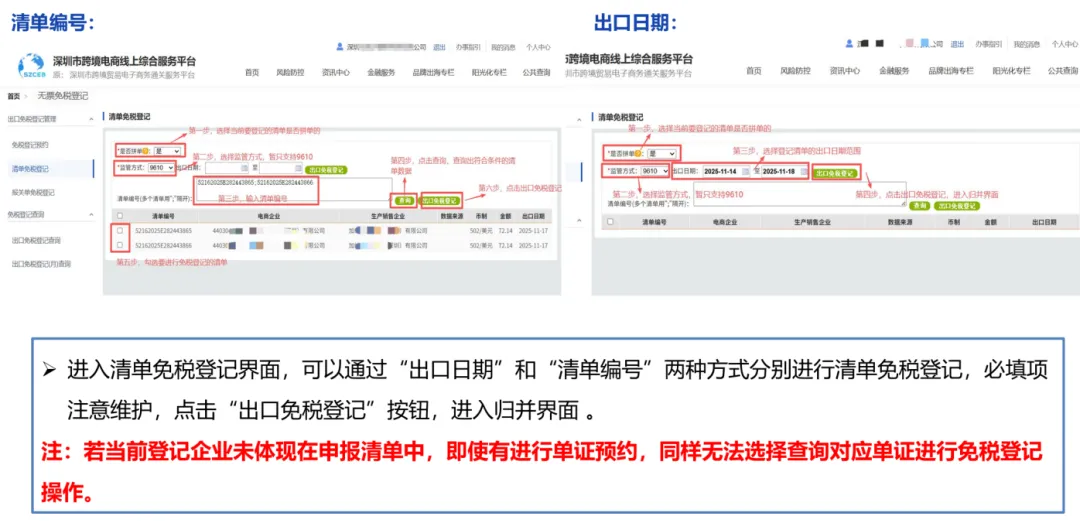

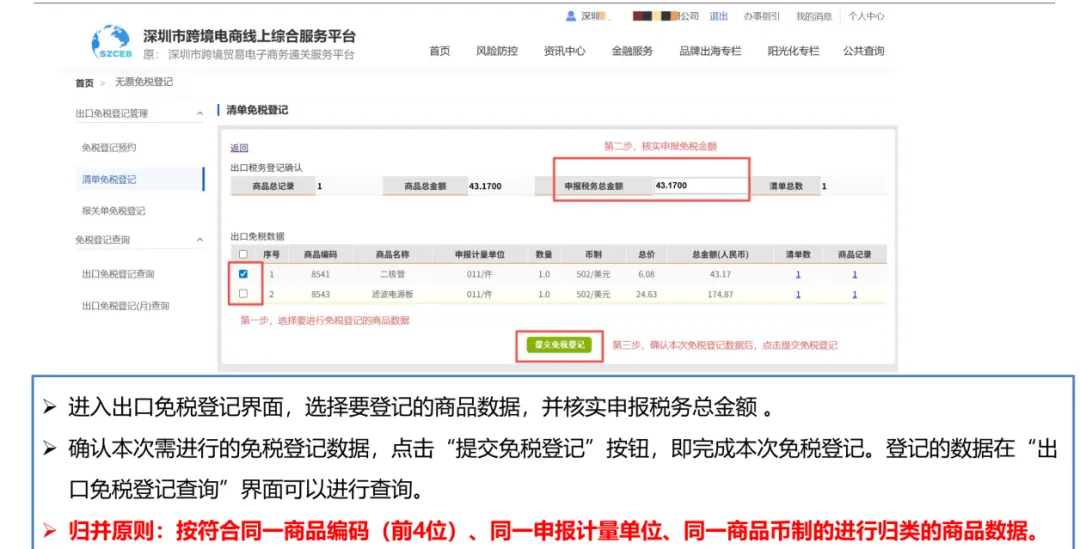

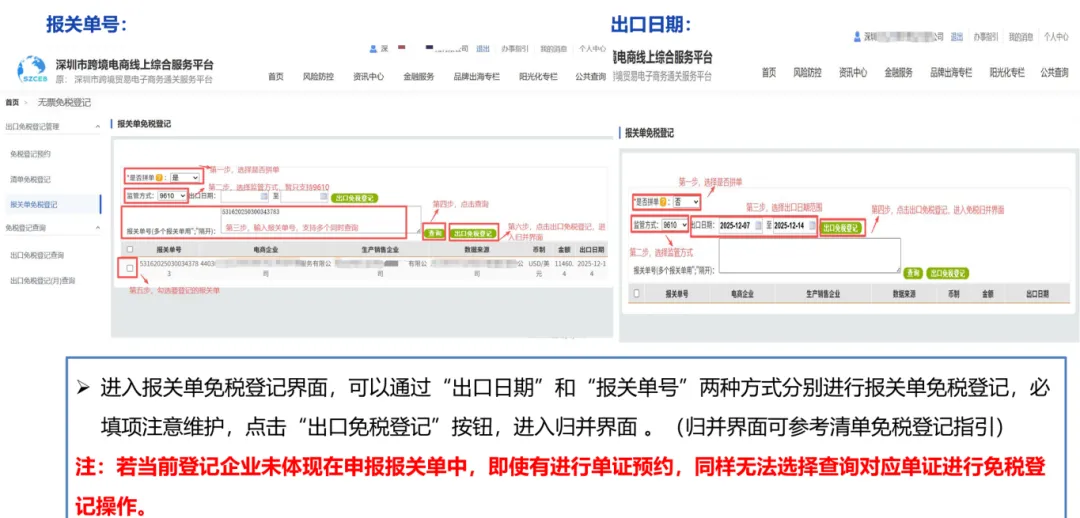

步骤一:在深圳市跨境电商线上综合服务平台--无票免税登记板块,进行出口免税登记预约。

步骤二:登记预约 1~2 日后,根据预约单证数据再进行报关单/清单的免税登记。

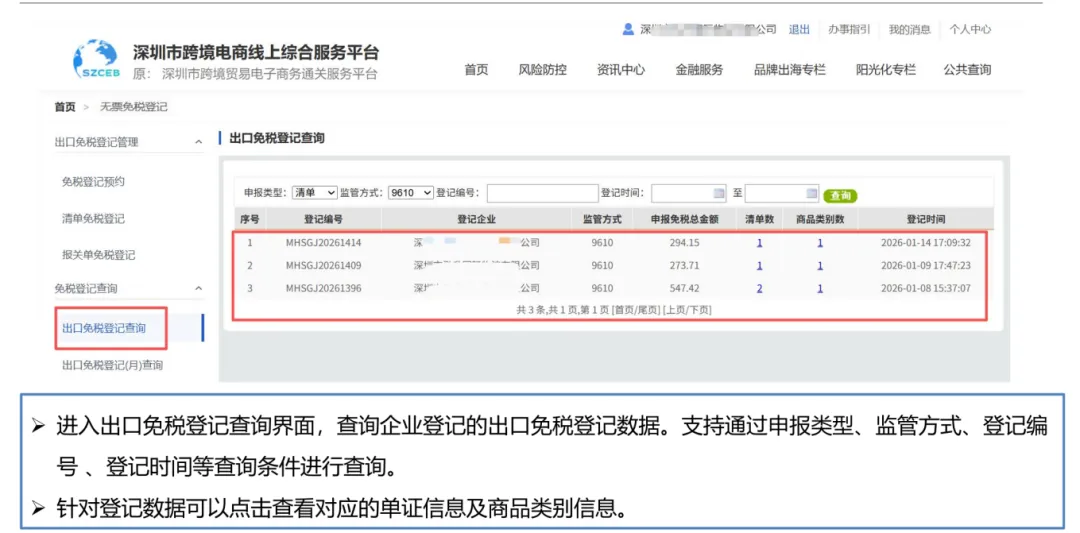

步骤三:报关单/清单免税登记完成后,多维查询免税登记信息。

三、相关操作系统指引

(一)企业平台注册

如企业未在深圳市跨境电商线上综合服务平台(https://www.szceb.cn/)注册,需先完成企业通关业务注册。

(二)无票免税登记

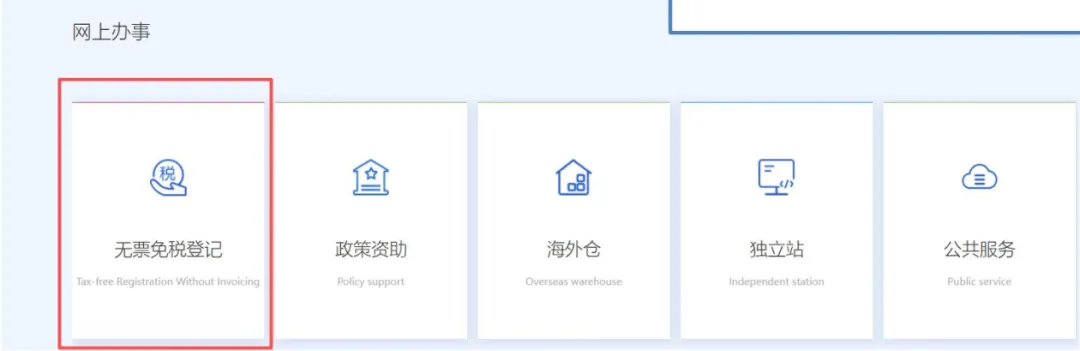

登录深圳市跨境电商线上综合服务平台(https://www.szceb.cn/),点击”无票免税登记“模块,进入出口免税登记界面。

(三)免税登记预约

▼

▼

▼

▼

▼

(四)出口免税登记查询

按月查询:

Nicole 环球税语团队长期专注于跨境投资架构、海外本土化运营及高净值个人全球税务规划,积累了丰富的实操经验。团队秉持国际视野与务实导向,为客户提供专业、可操作的税务解决方案,帮助企业在复杂的全球税务环境中实现最大化的税务效益和合规性。

相关链接:

中国|【财政部 海关总署 税务总局公告2026年第16号】关于跨境电子商务出口退运商品税收优惠政策的公告

中国|【国家税务总局公告2019年第36号】关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告

税政速递|【财税〔2018〕103号】关于跨境电子商务综合试验区零售出口货物税收政策的通知

税政速递|【财税〔2013〕96号】关于跨境电子商务零售出口税收政策的通知

跨境电商必读|“离境即退税、销售再核算”——国家税务总局公告 2025 年第 3 号公告及解读

免责声明:本公众号内容为一般性信息分享,不构成任何具体情形下的法律或税务意见。

Disclaimer: The content of this official account is for general informational purposes only and does not constitute legal or tax advice for any specific situation.

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【202604期】深圳市宝安区低空无人系统产业协会4月份工作简报

- 深圳·宝安地理志:发现茅州山

- 以自主神经功能调节破解睡眠难题:深圳蓝生脑科医院睡眠医学中心正式运营!

- 深圳职业技术大学:中国国际大学生创新大赛指导老师高级研修班

- 局副总经理、总工程师张晓东到深圳地铁项目检查指导工作

- 启幕鹏城,联通港澳 | 集骏供应链深圳分公司盛大开业!

- 深圳・罗湖|深城投中心

- 深圳招聘|今日精选:CNC技术员,其他金融服务人员,人事助理,工程师(助理,汽车事故查勘员,文员,防损员,AIGC创作师,欧派

- 深圳市中小学高质量落实每天综合体育活动两小时现场展示暨研讨活动圆满举行

- 80后湖南小女子深圳返桂生活∶爱情可靠吗?虽然我一直是相信我家老实不浪漫清贫的桂林老公的,可是……