深圳贷款:公积金信用贷款申请攻略,以及产品大纲,建议收藏!

很多在深圳打拼的工薪小伙伴,每个月工资里都按时扣社保、缴公积金,月月从不间断。但绝大多数人只知道,公积金最大的用处就是买房办房贷,要么就是离职、租房的时候办理提取取现。其实大家都白白忽略了一个公积金隐藏大用处:只要你的公积金缴存状态正常、缴存时间达标,除了买房贷款和日常提取,还能申请银行专属的公积金信用贷,急用钱周转的时候特别好用!这种贷款不用抵押任何资产、审批流程简单、年化利率亲民,还款方式还能灵活选,也是现在深圳本地上班族资金周转的热门选择。它审批核心不看别的,就盯你的公积金缴存基数、连续缴存时长和当前缴存状态,专门给稳定缴存公积金的打工人量身打造。📌 本文干货重点速览

1、公积金信用贷到底是什么?普通人能不能办?

2、公积金买房贷 vs 公积金信用贷,核心区别一次性讲清

3、深圳申请公积金信用贷,必须满足哪些基础门槛?

4、银行审批公积金信用贷,征信重点查哪几项?

5、深圳主流银行公积金信用贷正规产品实测推荐

01 什么是公积金信用贷?普通人也能轻松申请

简单直白说,公积金信用贷就是银行以你的公积金连续缴存记录为核心资质,发放的纯个人信用贷款。不用押房子、不用押车子,也不需要找人担保,只要你在深圳有稳定工作、公积金正常缴纳,就能凭良好缴存记录申请,专门面向咱们靠谱工薪族的正规银行信贷产品。公积金信用贷核心4大优势,实打实接地气

✅全程无需任何抵押物银行不靠房产、车辆评估你的还款能力,只看公积金缴存基数高不高、缴了多久、有没有断缴。哪怕你名下没房没车,只要公积金缴存资质好,照样能顺利批款。举个例子:深圳私企行政主管,名下无房产,公积金连续缴1年多,基数1.2万,照样顺利获批几十万额度。✅审批放款效率高,周转不等人相比经营贷、房产抵押贷动辄一周甚至半个月的审批周期,这款信用贷流程极简,资料齐全符合条件,最快当天就能完成审批放款,适合装修、孩子上学、家庭应急这类短期急需用钱的情况。✅额度给力、期限灵活,还款无压力单人正规单笔最高可申请100万,年化利率行业普惠标准起步,还款方式多选,支持随借随还,用多少算多少利息,不用钱就不产生额外费用,资金使用自由度很高。✅资金用途有明确规范,仅限日常消费这笔钱只能用于个人和家庭正常消费,比如新房装修、全家旅游、子女教育培训、大额家电购置等;严禁用来买房首付、炒股、基金投资、理财投机,大家一定要合规使用,避免违规影响征信和后续信贷办理。02 公积金房贷 vs 公积金信用贷

很多人搞混这两个产品,其实公积金相关贷款主要就分两类:公积金住房贷款和公积金信用贷款,用途、规则、差别特别大,千万别选错。一、公积金住房贷款

就是大家熟知的买房专用房贷,只有买新房、二手房的时候才能申请,核心作用就是帮大家低利率安家置业。而且公积金账户里的余额,后续还能用来按月对冲还贷、租房提取、旧房翻新提取等,纯住房专属福利。二、公积金信用贷款

这是各大银行额外推出的消费类信用产品,和买房没关系,不靠房产抵押,只看公积金缴存资质放款,到手资金只能用于日常消费周转,不能触碰房产购置和投资领域。两大产品核心4点区别,一眼看懂

①申请用途门槛不同:公积金房贷只能买房才能办;公积金信用贷是纯消费周转产品,各家银行审批标准略有差异,只要资质达标就能申请。 ②贷款年限差距大:买房公积金房贷最长可贷30年,慢慢还款无压力;公积金信用贷属于短期消费贷,最长授信年限一般5-7年。 ③利率定价规则不同:公积金房贷按国家央行统一标准执行,利率固定规范;公积金信用贷年化利率由各家银行根据个人资质微调,资质越好利率越划算。 ④可贷额度不一样:公积金房贷按深圳当地购房政策、房产市值核算额度;公积金信用贷个人单笔最高可贷100万,资质优质额度更高。03 深圳申请公积金信用贷,必满足5个基础条件

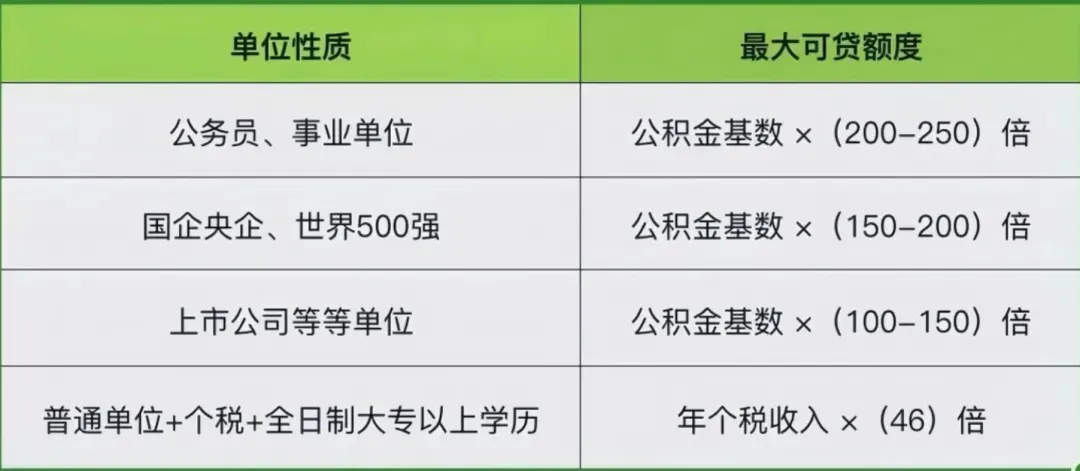

不是只要缴了公积金就能办,银行有基础进件门槛,满足这些条件,审批通过率才会高、额度才会理想。①年龄合规:大陆户籍居民,年龄在18-60周岁之间,年纪过大或过小审批都会受限。 ②工作稳定靠谱:在当前公司入职上班满半年以上,有稳定代发工资;部分优质银行要求月代发工资8000及以上,收入越稳定越好批。 ③公积金缴存达标:事业单位、国企、上市公司这类优质单位,公积金连续缴存满6个月即可;普通私企、民营企业,建议连续缴存满12个月以上,中间尽量不要断缴、补缴。举例:深圳国企员工,公积金连续缴7个月,基数1.8万,直接符合多家银行进件标准;而私企员工只缴5个月,基本所有银行都不给批。④征信基础良好:征信没有当前正在逾期的记录,近2年没有连三累六的严重逾期,信用卡半年使用率别超过70%,负债别太高。 ⑤综合资质良好:没有未结案的刑事、经济纠纷诉讼,大数据风控评分达标;有全日制本科及以上学历、社保公积金双缴加持,属于加分项,更容易批高额度、低利率。公积金信用贷大致可贷额度参考(仅供资质评估)

最终能批多少额度,核心看个人缴存资质+征信好坏,建议大家优先选匹配自身条件、正规低息、还款灵活的银行产品。给大家举个真实测算案例:深圳事业单位正式员工,公积金缴存基数2万,资质优质无不良记录,多家银行同步申请组合办理,整体可贷额度大概在400万-500万区间。 温馨提醒:该额度为多家银行并发申请的合计区间,非单家银行固定额度,具体以银行最终审批为准。04 银行审批重点查征信哪几块?

征信是能不能成功下款的关键核心,银行不细看你的基本信息,重点就盯三项:查询记录、逾期记录、现有负债情况。只要这三块没问题,审批基本稳了。1、征信查询记录:硬查询越少越好

❌硬查询(影响审批):贷款审批、信用卡申请、担保资格审核等金融机构查询,查一次算一次记录。银行常规要求:近3个月硬查询不超4次,近半年不超6次,查得太多直接拒贷。 ✅软查询(毫无影响):自己在征信官网、线下网点、银行APP自查征信,随便查多少次都不影响贷款审批,放心自查。2、逾期记录:信贷审批红线底线

比起查询次数,逾期才是最致命的!银行明确要求:不能有当前逾期欠款,近2年不能有连续3个月逾期、累计6次逾期的不良记录,只要触碰这条,基本直接秒拒。3、个人负债情况:负债过高直接降额度

银行会重点看信用贷未结清笔数、信用卡欠款余额、信用卡使用率、整体负债比例。 建议申请前做好优化:名下信用贷款不超4笔,办理信用卡不超5家,各类小额网贷能结清尽量结清;信用卡近半年使用率控制在70%以内,负债越低,审批额度越高、利率越优惠。05 深圳主流银行公积金信用正规产品盘点推荐

整理了深圳多家国有大行、股份制银行正规公积金信用贷产品,资质达标均可申请,规则清晰透明,大家按需对照选择。- 中国银行随心智贷 额度:单笔最高50万 | 年化普惠利率起步 期限:最长授信5年 | 还款:先息后本、等额还款,支持随借随还

- 农业银行网捷贷 额度:单笔最高100万(线上最高30万) | 年化普惠利率起步 期限:最长授信5年 | 还款:多种还款方式,随借随还

- 工商银行融e借 额度:单笔最高100万(线上最高30万) | 年化普惠利率起步 期限:最长授信7年 | 还款:灵活还款,按需周转

- 建设银行建易贷 额度:单笔最高100万(超30万需合规刷卡使用) | 年化普惠利率起步 期限:最长授信5年 | 还款:后息后本、先息后本均可,随借随还

- 交通银行惠民贷 额度:单笔最高100万(线上最高30万) | 年化普惠利率起步 期限:最长授信7年 | 还款:长期短期还款方式任选

- 招商银行闪电贷 额度:单笔最高50万 | 年化普惠利率起步 期限:最长授信7年 | 还款:随借随还,用款灵活

- 邮储银行邮享贷 额度:单笔最高100万(线上最高30万) | 年化利率3.3%起步 期限:最长授信7年 | 还款:多种还款方案可选

- 中信银行信秒贷 额度:单笔最高50万 | 年化普惠利率起步 期限:最长授信7年 | 还款:还款灵活,适配工薪族

- 华润银行润秒贷 额度:单笔最高100万(线上最高30万) | 年化普惠利率起步 期限:最长授信7年 | 还款:先息后本、等额还款均可

- 民生银行民易贷 额度:单笔最高100万(线上最高30万) | 年化普惠利率起步 期限:最长授信7年 | 还款:灵活还款,随借随还

📝 最后总结

公积金住房贷款和公积金信用贷,用途、规则、适配人群完全不一样,没有好坏之分,只有适合不适合。打算买房安家,就老老实实申请公积金住房房贷;日常装修、教育、应急资金周转,公积金信用贷就是靠谱正规的好选择。大家结合自己的工作缴存情况、征信负债现状,选贴合自己需求的正规银行产品,合规用钱、理性借贷,轻松解决资金难题。风险提示:本文仅为持牌个人消费贷款产品信息科普,不构成任何信贷邀约、推荐或担保。贷款有风险,借贷需谨慎,请根据自身还款能力理性申请。所有产品条款、利率、额度及审批结果均以官方最终公示及审批为准。免责申明

产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本公众号声明只提供贷款信息共享,不以任何形式发放贷款。我们遵守国家法律法规,致力于为读者提供有价值的贷款金融知识和动态。我们的信息仅供参考,不构成投资或贷款建议。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?