3月25日,深圳市工信局印发了一份文件——《加快推进人工智能服务器产业链高质量发展行动计划(2026—2028年)》。全文很长,但有一段值得反复细读:

“推动光模块从800G向1.6T/3.2T代际升级,支持800G及以上光模块量产项目落地……推动高端薄膜铌酸锂、高端磷化铟等核心技术突破与规模化应用。”

这不是行业协会的倡议,也不是某家企业的白皮书——这是深圳市政府层面的行动纲领。当一座GDP超4万亿、坐拥华为中兴腾讯、承载中国AI算力基建设施核心产能的城市,把“磷化铟核心技术突破”白纸黑字写进红头文件时,这个信号的分量,你应该能掂量出来。

今天,我把这份文件、背后的产业趋势、以及磷化铟为何被反复点名,拆开讲清楚。

一、政策原文拆解:什么叫“代际升级”?

先看这份行动计划的核心内容。

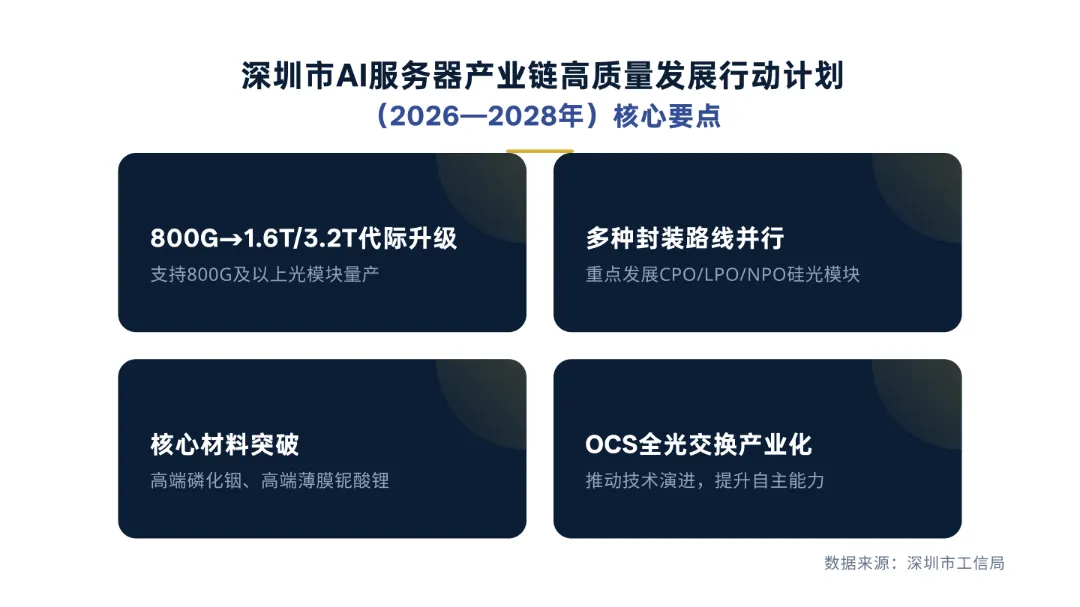

2026年3月25日,深圳市工业和信息化局正式印发《深圳市加快推进人工智能服务器产业链高质量发展行动计划(2026—2028年)》。文件将光模块列为AI服务器产业链八大重点领域之一,核心要求可概括为四个方面:

第一,推动光模块从800G向1.6T/3.2T代际升级,支持800G及以上光模块量产项目落地。

第二,重点发展高速率、低功耗硅光模块,以及CPO/LPO/NPO封装光模块。

第三,推动高端薄膜铌酸锂、高端磷化铟等核心技术突破与规模化应用。

第四,推动全光交换(OCS)技术演进与产业化应用,提升核心材料、光芯片、光器件自主研发能力。

理解这份文件,还需要一个背景:深圳不仅是政策制定者,更是AI服务器和光模块产业链的产能核心承载地。华为、中兴、腾讯的总部在深圳,中际旭创、光迅科技、新易盛等光模块龙头均在此区域深度布局。政策撬动的产业资源,远非一般地方文件能比。

二、光模块市场:订单翻倍,库存水位极低

政策的另一重支撑,来自正在兑现的市场。

2026年一季度,光模块板块交出了一份亮眼的成绩单。中际旭创单季度营收194.96亿元,同比增长192%;归母净利润57.35亿元,同比增长262%。新易盛一季度归母净利润27.80亿元,同比增长76.8%。剑桥科技Q1净利润环比增长272%。光模块市场的景气度已经不需要怀疑。

更关键的是,需求还在加速。根据集邦咨询(TrendForce)2026年4月20日发布的最新研究,全球AI专用光收发模块市场规模将从2025年的165亿美元扩大至2026年的260亿美元,年增幅超过57%。LightCounting的预测更具体:2026年800G模块出货量将增长一倍以上;1.6T模块出货量从2025年的小基数起步,增长至数千万端口量级;1.6T芯片组的销售额在2026年将突破20亿美元,这一增长趋势将持续至2029年。

主流券商研报指出,OCS全光交换正从试点阶段进入规模化落地期。工信部在4月2日的普惠算力专项行动通知中明确要求“推动全光交换等技术应用部署”。当工信部和深圳市的政策同时指向同一个方向时,产业趋势的确定性已非常高。

三、从封装路线之争,到材料端的确定性

政策落点分成两层:一是封装路线(NPO/CPO/LPO),二是材料层(磷化铟/薄膜铌酸锂)。

封装路线之间存在竞争,但材料层没有替代选项。

NPO(近封装光学)在谷歌的量产方案中已率先落地,CPO在英伟达的下一代架构中也在加速。上层路线怎么争,底层磷化铟的光源角色没有变。原因很简单:光模块的发射端和接收端都需要光源——硅自己不会发光。1.6T光模块中EML激光器的用量是800G的2.7至3倍(行业共识系数,产业内普遍接受)。新路线不会减少磷化铟用量,反而因光引擎集成度更高、单位算力对应的光模块密度更大,进一步推高磷化铟消耗。

薄膜铌酸锂的产业化进程也在提速。2026年1月《Nature Communications》发布了基于薄膜铌酸锂的超宽带电光调制器成果,实现了破纪录的800纳米光学带宽、调制带宽超67GHz,以及单波长超240Gbps PAM-4传输。铌奥光电等厂商在OFC 2026上已展出相关芯片与器件。但这些“性能放大器”同样不自己发光,发射端仍需要磷化铟激光器。

四、磷化铟产业:缺口70%,国家战略资源加速收储

产业数据同样支撑政策的紧迫性。

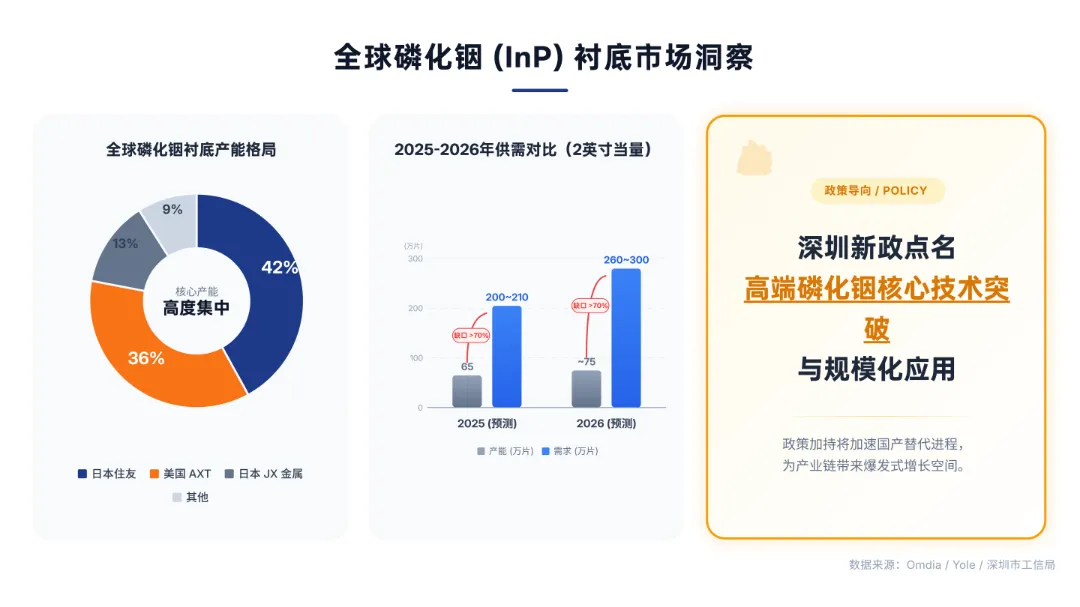

据Omdia、Yole等机构数据,2025年全球磷化铟衬底总需求约200万至210万片(折2英寸当量),而有效产能仅60万至70万片,供需缺口超70%。2026年需求将飙升至260万至300万片,产能仅提升至约75万片,缺口仍在70%以上。这种严重依赖海外供应的态势直接推高了产业链风险。

上游原料端形势更为严峻。全球90%以上的高等级磷化铟衬底产能集中在日本住友、美国AXT、日本JX金属三家日美企业手中。2025年2月,中国已将铟和磷化铟相关物项正式列入出口管制清单,铟出口总量被限制在年产量的30%以内。这意味着国内下游厂商不仅要应对产能紧张,还要面对原料端供给持续收紧的压力。

正因如此,深圳新政将高端磷化铟列入国家重点突破名单的紧迫感变得更加真实。它不只是“远景规划”——如果不突破,国内磷化铟衬底长期依赖进口的局面将难以改变。出口端受限、进口端高价的双重压力,迟早会倒逼到全产业链的盈利能力上。

五、国产替代窗口已开

深圳这份计划的核心,不只是“推动技术进步”,而是国产替代的加速跑。

文件明确要求“提升核心材料、光芯片、光器件自主研发能力”。这意味着什么?意味着如果你能做出国产的磷化铟衬底,在深圳就能找到量产落地的产能扶持政策对接。这是硅光、NPO、CPO龙头厂商都无法拒绝的产业闭环。

国内磷化铟产业链已经在加速聚集。九峰山实验室成功开发出6英寸InP外延工艺,关键指标达国际领先水平。华兴激光、云南鑫耀等企业加快衬底扩产。国际大厂如Lumentum早已提前锁定产能——其CEO公开表示,再过两个季度,2028年全年产能都将售罄,急需国内供应链补位。

政策、订单、产能——三股力量同时指向一个方向:磷化铟正在成为AI算力产业链最紧缺的战略原料。

写在最后

深圳这份行动计划的政策逻辑,值得持续跟踪。它不是喊口号,而是从技术路线的源头,把磷化铟写进“必须本土突破”的政策框架里。

整个AI算力互联的基础技术中,CPO、NPO、硅光都在寻求最优解。争论了两年之久,最终选择并没有挤掉磷化铟的需求——它恰好以“政策点名+资金加码+产业优先”的形式,成为产业链硬件部分无法忽视的确定性主线。

政策的起点是算力安全、产业链闭环。但落到材料这条线上,最终能给国产磷化铟产业链一个很大的容错窗口和难得的试产机会。