深圳惠民保,应该是全国最好的惠民保,没有之一

- 2026-06-14 07:54:22

这里需要先纠正一个很多人的理解误区。很多人以为惠民保是有政府补贴的,其实不是。惠民保是政府指导下的城市定制型、普惠型商业医疗保险。政府帮助宣发,推广成本比较低。项目利润被限制在3%-5%左右。

所以,不是因为深圳有钱补贴惠民保,深圳惠民保才便宜。深圳惠民保全国最好,是由惠民保的保险模型决定的。

一般医疗险,按年龄、性别、职业类型、健康风险(既往症、遗传史等)进行风险定价,所以对不同人群进行差异化定价。在这种模型下,参保人按照各自风险概率承担相应的保险费用。

惠民保则是不区分这些因素的一口价。这个保险模型,实际上是年轻人补贴中老年人,健康体补贴带病体。在惠民保项目利润被限定的情况下,城市人口结构越年轻,惠民保理赔概率低,惠民保就越便宜。而且惠民保要求参保人必须有社保医保,在社保医保赔付基础上再赔付那么,城市的医疗保险政策越好,惠民保赔付压力越小,也就会越便宜。

在这两点上,深圳秒杀全国其他所有城市。深圳长期吸纳全国大量年轻人口流入,着有全国最年轻的人口结构。同时,深圳也有着全国最好的医保政策(参见前文《深圳人,你有全国最好的医保》)。

所以,深圳的惠民保,必然是全国最便宜的惠民保,不仅价格低,而且保障力度大。

拿深圳惠民保和南宁惠邕保做对比分析,是想更好了解地域公共服务的差异性。在中国,其实南宁比深圳更具有代表性。

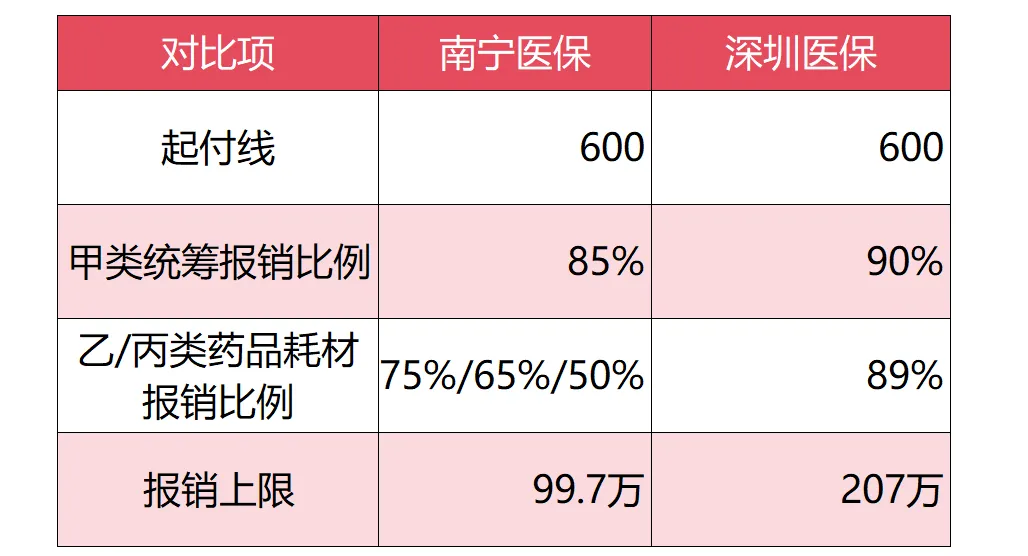

由于惠民保以基本医保打底,pk惠民保之前,有必要先pk两地医保。以职工医保,在三级医院大病住院可以报销的规定来看,南宁医保比深圳医保的报销力度要差很多。同样是100万的医疗费,可能南宁只能报销76万,而深圳可以报销90万(按甲类60万、广西乙类20万、广西丙类20万模拟计算)。这意味着,医保报销后给到南宁惠邕保的负担,也比深圳惠民保大很多。

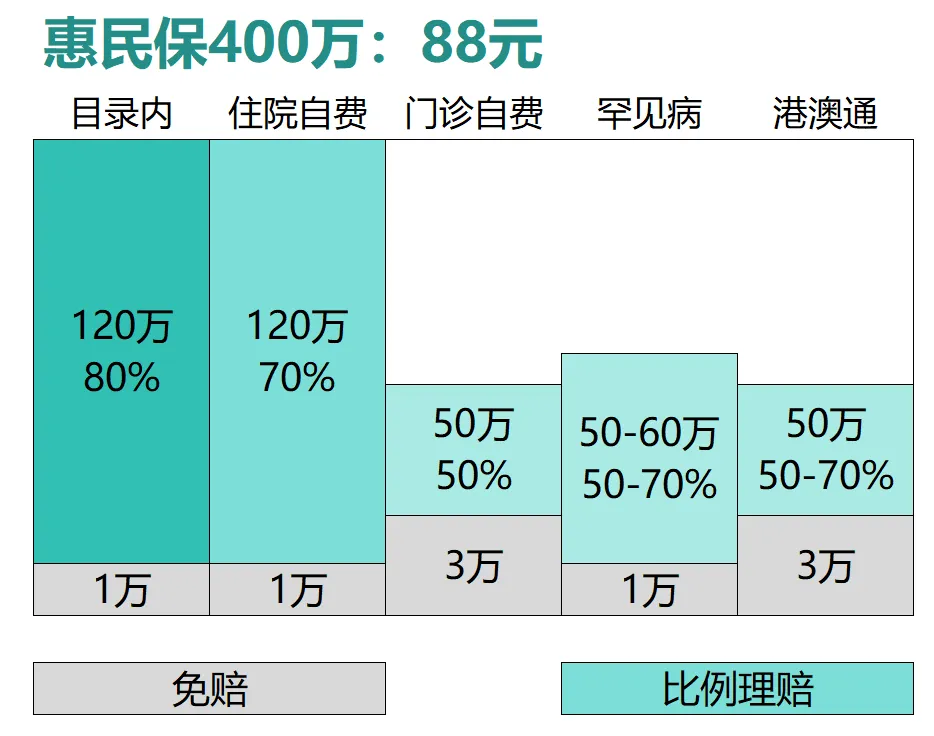

关于深圳惠民保的保险责任拆解,我在之前的文章《说说惠民保1:便宜背后,是低赔付率》已经做了详细说明,这里列个图复习一下:

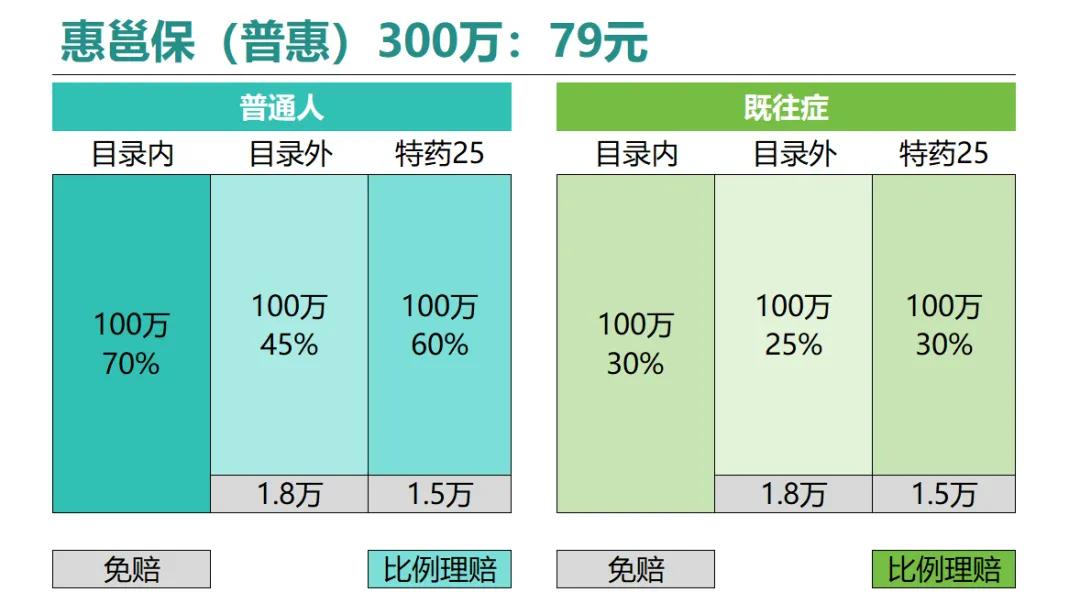

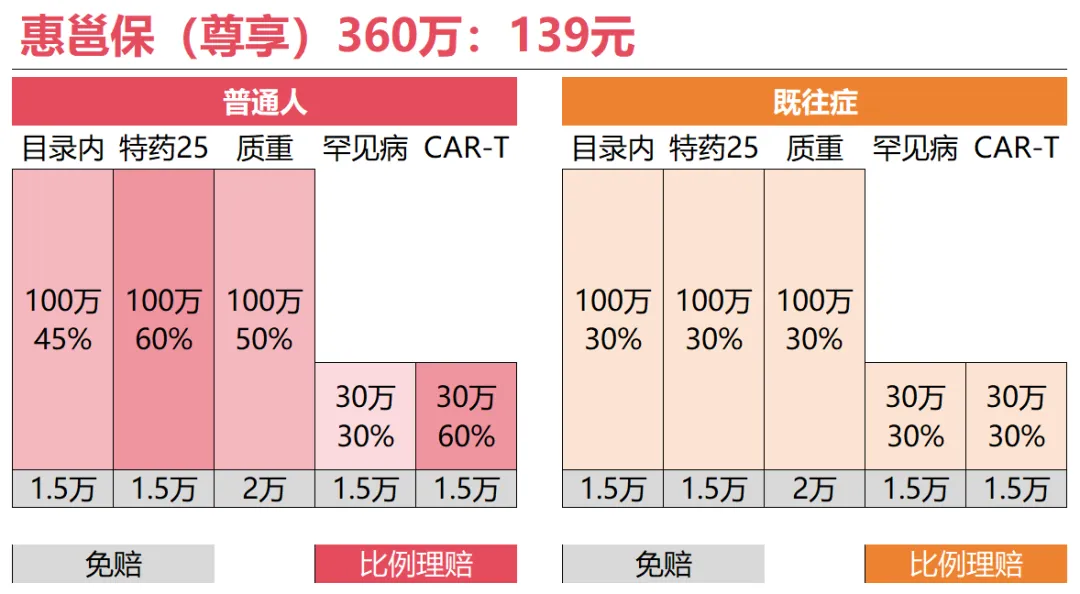

南宁惠邕保设定比深圳复杂,包含79元普通版和139元尊享版两个版本,而且针对既往症人群,专门设定不同的赔付率(深圳惠民保对既往症人群和健康体一视同仁)。我也做了两个图方便理解:

通过对比,我们得到一个重要的结论:地域公共服务能力越弱,当地人越需要拥有一份商业医疗保险。

我是秦晋,友邦保险深圳代理人,专注保险和理财规划,欢迎和我交流。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 母亲节优选【深圳盐田栈道1天】打卡果冻玻璃海!行摄醉美海景,玩转大梅沙10公里绝美海边栈道,看海的天花板!

- 2026年度“深圳惠民保”理赔指南

- 【深圳招聘】信息管理员、保健员、教师等岗位!深圳市南山区机关幼教集团招聘公告

- 深圳地铁|轻轨 安检员/安全员/站务员 包吃住

- 深圳公积金贷款避坑:为啥不建议办中行随心智贷?深圳公积金信贷首选产品全盘点

- 全国收紧!深圳反向破冰:产业用地双轨制,改写园区游戏规则

- 深圳欢喜鹊餐饮企业管理有限公司总经理、餐饮品牌连锁实战专家、《餐行道》书籍作者邱彦老师一行,与凯里市原政协副主席、现任凯里市酸汤

- 深圳脏辫编发培训·全程一对一包教会

- 深圳市福田某公立医院招聘药师

- 深圳足球成人培训班 提高班对外友谊赛️