深圳 vs 广州:按最低缴15年养老金,差距没你想的那么大

- 2026-06-08 04:29:12

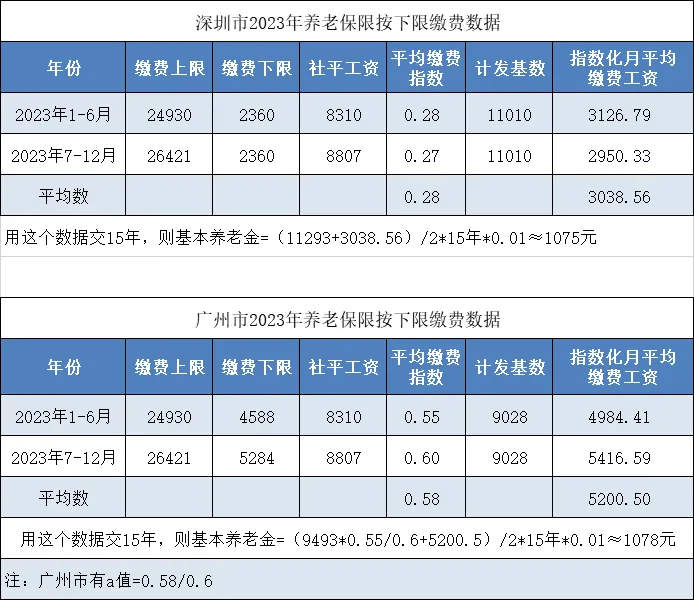

深圳 vs 广州:按最低缴15年养老金,差距没你想的那么大2025年7月起,缴费基数已按广东省统一标准执行;但退休工资计发基数、算法还在过渡期,可能还需要几年时间。 02 深圳vs广州:按下限缴15年,退休金到底差多少? 如果以2023年缴费下限测算,深圳和广州退休工资其实差不多,见下图。

01 深圳没有“a值”,但平均缴费指数一直偏低

前两天聊广东养老金"a"值,深圳是没有a值的,不过深圳的平均缴费指数偏低。

原因很简单:

过去深圳的缴费基数下限,可以按本市最低工资标准执行。如果一直按下限缴费,平均缴费指数自然就低了。

从政策来看:

深圳职工养老保险自2022年8月起并入广东省统筹,但设有过渡期。只不过:非深户:多一个缴费年限津贴;深户:缴费年限津贴+1%的地方补充养老保险。

当然,这只是基本养老金部分,还有个人账户部分。有些还有企业年金、个人养老金等补充。

有人问:非深户在深圳交了11年,现在东莞买,未来退休在哪比较好?

答:除非这几年退休,否则无法确定。

因为,一要看你之前的缴费档次,二要看啥时候全省统筹。

03 转回老家有必要吗?

有网友问:在广州工作了28年,计划转回户籍地上海退休,是否可行?

答:可行,但有条件。

退休前一年左右在上海参保,就能在上海退休。

上海计发基数12434元,比广州高得多。

转回上海后,要用个人实际缴费数据,照上海的标准重算一遍平均缴费指数,但总体收入会比广州高。

我测算过,全国计发基数比广州高的城市就这些:

上海、北京、西藏、深圳,不是这些地方也就别折腾了。

另外,深圳的计发基数和算法也在过渡,过几年可能全广东省统一了。

04 社保政策在变,别只看眼前

社保政策正在逐步统一,各地差异正在缩小。

提前规划很重要,没有绝对划算的地方。

包括也有人让我写写梅州、韶关、云浮,其实都差不多,本质还是看你自己的缴费档次。

没有企业年金的,还是提前规划买点个人养老金吧。

各地政策可能稍有差异,请以当地社保机构最新政策为准。

评论区聊聊:欢迎分享你的社保缴费情况或退休计划。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 关于深圳楼市,一个好消息,一个坏消息

- 深圳进口代理如何解决电子元器件清关难题

- 五一楼市升温,深圳成交量同比大增

- 深圳市光明区病人出院转院用车120救护车转运病人收费标准、市内转院、康复回家救护车联系电话(非急救)

- 深圳上门家教|一对一辅导作业提分|小学初中高中陪读陪学|老师推荐|大学生家教攻略|家长找老师,大学生接家教——先看这一篇

- 深圳园博园新开花园

- 展商推荐 | 深圳市大鹏激光科技有限公司 即将亮相2026第6届国际数据中心液冷技术展 诚邀莅临参观洽谈!

- 深圳前海标志性地标一一前海国际事务研究院

- 【深圳招聘】大型央企上班,共招21名,超多岗位!中交深圳工程局有限公司招聘啦!15号截止报名~

- 深圳后海:有一份治愈良方