在深圳买房,最值钱的从来不是你东拼西凑出来的首付,而是能帮你真金白银抠出几十万的住房公积金。

毕竟对于动辄几百万的房贷来说,公积金和商贷之间的利率差,就是普通人能拿到的、最划算的低成本杠杆,没有之一。

就在几天前,深圳刚更新了公积金贷款的全套规则,额度、首付比例双放宽,利好幅度远超很多人的预期,甚至可以说是近几年,深圳给刚需群体最实在的安家大礼包。

今天我们就把这套规则彻底拆透,从怎么拿到顶格额度,到底能省多少钱,一次性给大家讲明白。

这次新政最狠的一点,是直接把公积金贷款的天花板拉到了新高度。

家庭共同申请,顶格能拿到351万的贷款额度;哪怕是个人申请,最高也能冲到189万。

这个额度是什么概念?

对于深圳绝大多数刚需家庭来说,一套总价四五百万的刚需房,首付20%之后,贷款额度基本能被公积金全覆盖,完全不用碰高利率的商业贷款。哪怕是总价更高的房子,也能把商贷的占比压到最低,月供压力直接降一大截。

但先别急着高兴,这里有两条不能碰的死线,是所有额度计算的大前提,一定要先记死,不然算半天都是白搭。

第一,最终可贷额度,绝对不能超过对应条件的最高额度上限。

第二,最终可贷额度,同时不能超过你公积金账户余额的16倍。

两条规则同时约束,就低不就高,最终额度以公积金中心的审批结果为准。

举个最简单的例子,哪怕你符合顶格351万的申请条件,但如果家庭公积金账户总余额只有20万,按16倍算,最多也只能贷320万,到不了351万的顶格额度。

所以想把红利吃满,先看好自己的公积金账户余额,别随便提取。

接下来给大家划基准线,所有的额度上浮,都是以这个基础额度为基数算的,千万别搞混了。

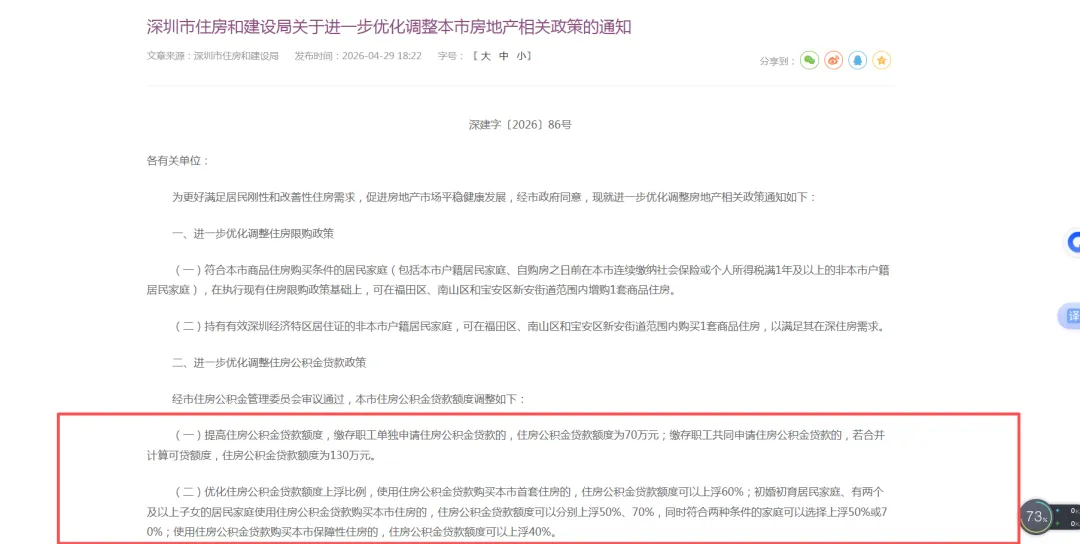

个人申请公积金贷款,基础额度是70万元。

家庭共同申请公积金贷款,基础额度是130万元。

这次的政策,心思全写在明面上了,所有的优惠,都精准倾斜给三类人:买保障性住房的群体、首套刚需群体,还有初婚初育、多子女的家庭群体。

只要你符合其中任意一个条件,就能直接享受对应的额度上浮,我们一个个说。

无论是个人还是家庭申请,只要你买的是保障性住房,基础额度直接上浮40%。

如果你是初婚初育家庭,额度上浮50%。

如果你买的是首套商品住房,额度上浮60%。

如果你符合多子女家庭的认定标准,额度直接上浮70%。

这里要特意说清楚多子女家庭的认定规则,避免大家白跑一趟:

指的是家庭内成年与未成年子女数量合计≥2个,但已经在全国范围内使用过公积金贷款买房的子女,不计入认定数量。

对应到单条件的最高额度,也给大家算得明明白白:

个人申请的话,买保障性住房最高可贷98万,初婚初育家庭最高105万,买首套住房最高112万,多子女家庭最高119万。

家庭申请的话,对应单条件的最高额度,分别是买保障性住房182万,初婚初育家庭195万,买首套住房208万,多子女家庭221万。

但这次新政最良心的地方,根本不是单条件的上浮,而是——这些优惠条件,全部可以叠加使用。

这才是能把额度直接拉满,把红利吃到极致的核心。

我给大家算清楚,不同条件叠加之后,能拿到多少上浮比例:

同时满足买保障性住房+初婚初育家庭两个条件,额度可上浮90%。

同时满足买首套住房+保障性住房,额度直接上浮100%,也就是基础额度直接翻倍。

同时满足首套住房+初婚初育家庭,或者保障性住房+多子女家庭,额度均可上浮110%。

同时满足首套住房+多子女家庭,额度上浮比例直接到130%。

哪怕你买的是二套住房,只要家庭里有2名及以上未成年子女,同样可以享受130%的额度上浮,给二胎、三胎家庭换房,留足了空间。

如果三个条件叠加,额度的提升幅度会更夸张。

同时满足首套住房+保障性住房+初婚初育家庭,额度可上浮150%。

同时满足首套住房+保障性住房+多子女家庭,直接拿到顶格170%的上浮比例。

对应到最高额度,就是我们开头说的,个人申请顶格189万,家庭申请顶格351万。

和额度政策配套的,还有首付比例的放宽,整体分为15%和20%两档,直接和你的购房类型、家庭情况挂钩。

其中,买保障性住房的所有场景,无论你是个人还是家庭申请,无论有没有叠加其他上浮条件,最低首付比例都能做到15%。这是保障性住房专属的首付优惠,也是给刚需安家的最低门槛。

除此之外,买首套商品住房、初婚初育家庭购房、多子女家庭购房,还有符合条件的二套住房购房,最低首付比例均为20%。

这里必须给大家敲一个最响的警钟,也是90%的买房人都会踩的坑:

如果你申请的是公积金+商业贷款的组合贷,最低首付比例,需要执行两者中较高的标准,绝对不能直接按照公积金的最低首付比例来算。

别到了签购房合同的时候,才发现首付凑不够,进退两难,这个亏,没人能帮你补。

讲完了额度和首付,大家最关心的问题来了:用公积金贷款,到底能省多少钱?

先给大家报一下当前的利率标准,5年期以上的首套住房公积金贷款利率,仅为2.6%,二套住房也只有3.075%。

这个利率水平,对比当前深圳的商业住房贷款利率,有着压倒性的优势。贷款额度越高,贷款年限越长,能省下的总利息就越多,这也是为什么我们一直说,在深圳买房,一定要把公积金的额度用足。

我们直接拿顶格额度来算账,大家一眼就能看明白差距。

家庭申请顶格351万的公积金贷款,贷款年限30年,按首套2.6%的利率,等额本息计算,月供约14100元,30年总利息约156.5万元。

如果同样是351万的贷款,用商业贷款,按当前深圳首套主流商贷利率3.25%计算,等额本息还款,月供约15260元,30年总利息约198.4万元。

两者一对比,每个月月供能少还1160元,30年下来,总利息直接省下了近42万元。

42万是什么概念?是深圳普通工薪家庭好几年的总收入,是一套刚需房的装修款,是孩子从幼儿园到高中的教育基金,甚至能再凑出一套小房子的首付。

这笔钱,你给银行付了利息,就什么都剩不下,但用公积金省下来,就是实实在在握在手里的底气。

还有两个细节规则,也给大家讲清楚,避免大家算错。

第一,如果你的家庭同时符合初婚初育、两个及以上子女两种上浮条件,公积金贷款额度的上浮比例,只能二选一,按就高不就低的原则执行,不能重复叠加。

第二,本次的额度与首付规则,后续如果有政策调整,我们也会第一时间给大家同步。

整体看下来,深圳这次的公积金新政,没有任何花架子,全是实打实的让利。

政策的导向非常明确,就是全力托底刚需住房需求,重点保障买保障性住房的群体,还有初婚初育、多子女的家庭,给想在深圳安家的普通人,降低门槛,减少压力。

对于准备在深圳买房的朋友来说,现在最该做的,就是先对照自身的情况,算清楚自己的可贷额度,提前规划好公积金账户,不要随意提取余额,把这份能实实在在省下来的钱,牢牢握在自己手里。

毕竟在深圳这座城市,每一分能省下来的钱,都是你打拼出来的底气,也是你在这座城市安家的根基

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

我是深圳楼市论谈·房产谈判高手,深耕深圳房产二十余年,是实打实的实战派。

专注帮买房人选对板块、挑对楼盘、谈到底价、避开交易陷阱。

不玩套路、不制造焦虑、只讲真实市场与实操经验。

如果你在深圳看房、买房有疑问,后台回复【进群】获取每日真实成交数据;需要一对一置业与谈判指导,可回复【咨询】

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?