你马上要结婚了。

娘家给了你50万嫁妆,存折在你手里。

你男朋友说:“反正都是一家人了,拿来一起付首付吧。”

你犹豫了。给吧,万一以后……不给吧,显得生分。

别纠结。唐朝人一千三百年前就想明白了这件事,而且法律站你这边。

一、千年前的法律智慧:嫁妆是“私产”,不是“共同财产”

《唐律疏议·户婚》与《唐令》中明确规定:

“妻之嫁妆,为妻之私产,夫家不得擅用,离婚时妻得携回。”

翻译成人话:

* 专属权:嫁妆是女方的个人财产,不因婚姻自动转为共同财产;

* 使用权:丈夫动用需女方同意,且有书面或见证人证明;

* 归属权:离婚或丈夫去世,嫁妆由女方带走,夫家无权干涉。

* 对比聘礼:聘礼是男方给的“婚姻承诺金”,若婚约取消需退还,而嫁妆始终专属女方。这一制度的核心,是保障女性在古代无独立经济来源时的生存底线。

历史案例佐证:

南宋《名公书判清明集》记载,寡妇阿张的嫁妆(田契、金银)被夫家兄弟争夺,官府判决:“嫁妆乃私产,夫亡后妇人可自留或携走。”她最终带着嫁妆再嫁,财产随人流动。

历史学者的提醒:

唐律虽保护嫁妆,但古代女性整体法律地位低下,若夫家势大或无嫁妆,维权仍困难重重。我们今天借鉴的是制度智慧,而非美化旧时代的女性处境。

古今对比思考:

古代嫁妆的“物理隔离”(木箱锁柜)与现代的“法律隔离”(协议+账户)异曲同工。唐朝女性靠自己保管嫁妆,今天的你,需要用法律协议和账户隔离守住底线。

二、古今法律演变:嫁妆保护未弱化,但需主动“划清界限”

古代:嫁妆独立存放,擅用即违法,丈夫挪用甚至需双倍赔偿。

现代:根据《民法典》第1063条,婚前获得的嫁妆(或父母明确赠与女方)属个人财产,离婚时不分割。但需警惕:两大核心风险:

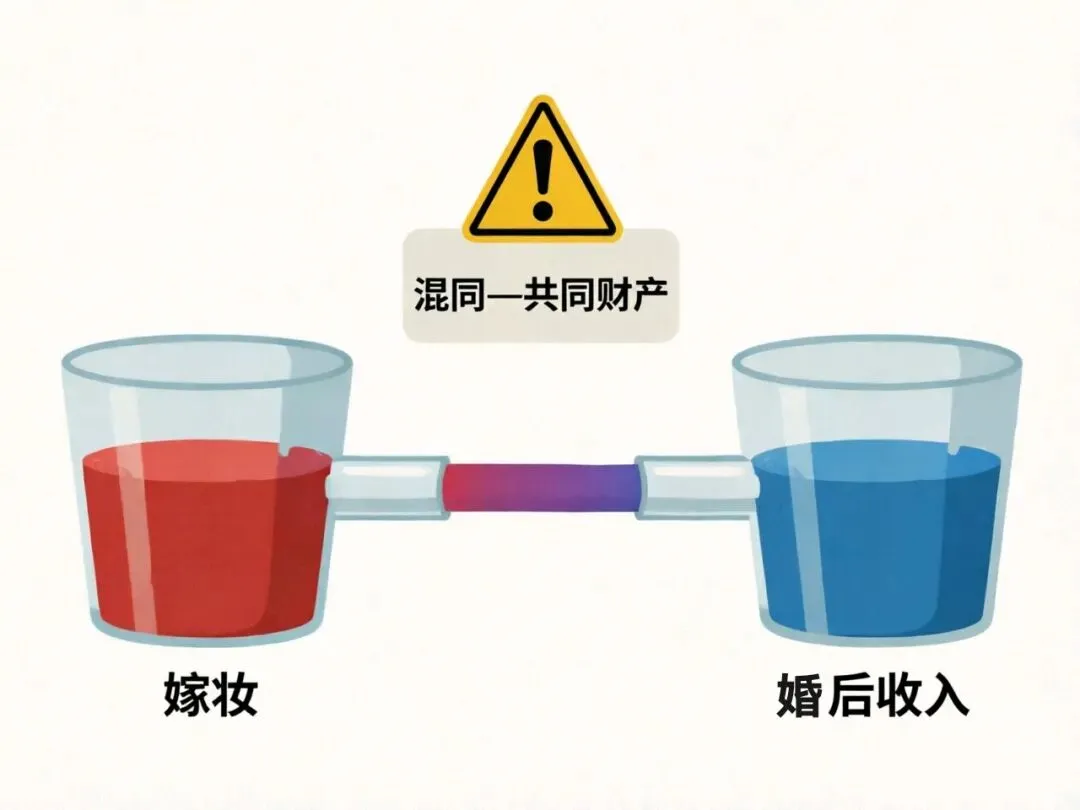

1. 混同风险:财产边界模糊的代价

案例警示:小美将50万嫁妆存入夫妻共用账户,后与婚后收入混合用于还贷。离婚时,法院因资金混同判定嫁妆部分转化为共同财产,需分割。

风险根源:现金流动性强,一旦与婚后收入混合,举证“专属来源”难度极高。

2. 利息分割陷阱:看不见的“隐形流失”

《民法典婚姻家庭编解释一》第26条明确:

个人财产婚后产生的利息、理财收益(除自然增值如房产升值),通常归夫妻共同所有。

实操困境:50万嫁妆存定期,3年利息3.75万。离婚时,男方有权分走1.875万。本金虽归你,但利息需共享。

重要司法提示:北京、上海、深圳等地法院对“嫁妆利息是否一律分割”存在裁判差异。部分法院倾向于保护女性嫁妆及其自然收益,但最稳妥的方式仍是提前协议约定利息归属,避免诉讼中耗费精力举证。

关键结论:

“嫁妆安全三原则:物理隔离防混同,协议约定阻分割,收益处置需审慎。”

政策联动:

深圳市住房和建设局于2026年4月30日起施行的《关于进一步优化调整本市房地产相关政策的通知》允许户籍家庭购3套、非户籍购2套。注意:地方政策可能调整,请以深圳市住建局最新公告为准。 涉及多套房投资时,需通过法律协议明确产权归属,避免政策变动影响财产分割。

三、实操指南:五步守住嫁妆,风险降至最低

第一步:婚前隔离,建立“防火墙”

* 专属账户:开设仅用于嫁妆的银行账户,避免与婚后资金往来。

* 财产协议:签订《夫妻财产约定协议》,明确“嫁妆本金及收益均归女方个人所有”,建议公证。

* 资产转化:若担心流动性风险,可将嫁妆转换为:

实物资产:登记在自己名下的房产(自住不租,增值属个人);

保险资产:投保年金险,生存金归属明确;

家族信托:通过信托隔离风险(需专业机构操作)。

第二步:共同买房,选对模式

模式一:借款协议

嫁妆作为“借款”给男方买房,签订借条(含金额、用途、还款计划),转账备注“个人嫁妆借款”。

✅ 优势:债务关系清晰。

⚠️ 注意:若借条为婚前签署、资金用于男方婚前购房,且婚后未用共同财产“还款”,则效力较高;若婚后用共同收入还款,男方还款部分可能涉及共同财产。建议婚前签署并公证。

模式二:按份共有

共同出资时,明确出资比例(如女方50万占50%),房产证登记为“按份共有”,离婚按比例分割。

✅ 优势:产权归属清晰。

❌ 注意:需签署书面协议,避免口头约定。

现实参考:深圳新政下,若符合多套房购买条件,按份共有可明确投资比例,规避分割争议。

第三步:利息处理,灵活取舍

方案一:选择“本金保障型”产品(如定期存款、国债),但需注意:定期利息仍可能被主张为共同财产,协议约定归属最安全。

方案二:若追求收益,提前支取利息单独存放,或通过协议约定利息归女方个人所有。

方案三:利用当地公积金政策降低商贷利息,间接保护本金。

第四步:证据保全,贯穿全程

保留:婚前银行流水、父母转账记录、协议原件、沟通记录(证明嫁妆专属赠与)。

注意:重要文件扫描备份,存储于加密云盘或U盘。

特别提示:涉及房产交易时,保留所有转账凭证和协议,明确资金来源和购房目的。

第五步:纠纷应对,专业介入

* 若遇争议,立即咨询擅长婚姻家事的律师,优先选择有“嫁妆保护”成功案例的律所。

* 主张“嫁妆专属性”时,结合转账记录、协议、历史沟通记录形成证据链。

四、法律与情感的平衡:清醒不是算计,是守护关系的底气

唐朝法律用刚性条款保护女性生存权,现代法律则赋予你选择权。真正的智慧是:

* 不“白送”:拒绝无协议的“赠予式付出”,避免情感让渡法律权利。

* 不“混账”:物理与法律双重隔离,风险防于未然。

* 不“怕谈钱”:婚前谈清边界,恰是对婚姻的尊重——信任经得起规则的考验。

记住这四句话(建议截图保存):

> 嫁妆不离身,账户要独存。

> 协议早公证,利息也写清。

> 买房按份有,借款留借条。

> 证据存三处,律师备后招。

写在最后:法律是盾,清醒是剑

历史告诉我们:女性的独立,从来不是依附于他人承诺,而是攥紧自己手中的权利。嫁妆不是谈判筹码,而是你穿越婚姻风雨的底气。用法律武装清醒,比用感情赌未来,更可靠。

免责重申:本文基于公开法律及历史资料撰写,各地法院裁判尺度存在差异,具体个案请咨询执业律师。

互动问答:

如果你面临用嫁妆买房的抉择,会优先选择“借款模式”还是“按份共有”?为什么?留言区分享你的选择逻辑,或提出你的财产保护困惑。

特别话题:深圳放宽购房政策后(以住建局最新文件为准),若你符合多套房购买条件,会考虑用嫁妆投资房产吗?如何规避政策变动风险?

赞同的点个“在看”,让更多女性看见这份清醒。

旧闻志出品·用历史之镜,照现实之路

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?